栏目介绍

风险与收益是资产配置永远绕不开的话题,波动与周期是市场永恒不变的规律。面对国内外宏观环境的复杂变幻,中欧多资产团队真实记录团队对一线热点趋势、结构变迁、配置逻辑的思考,沉淀框架与认知,陪伴投资者共同成长。

过去两年股票市场的调整给投资者留下了深刻印象,在茅指数、宁组合先后走弱的背景下,红利指数异军突起,成为市场中难得的亮点。作为今年市场的热点话题,今天我们来谈谈红利策略投资的三个问题。

备注:“茅指数”指一批囊括了消费、医药以及科技制造等领域拥有较强成长性及技术实力的龙头公司,wind代码为8841415.WI。“宁组合”指一批集中于锂电、光伏、芯片半导体、创新药和医疗服务等高成长性产业发展先锋方向的龙头公司,wind代码为8841447.WI。

1 当红利是一种现象

每当我们观察到某一类股票阶段性表现突出时,我们的第一个问题是它是否长期有效。花无百日红,很多时候短期强势的股价需要天时地利的配合,长期看其表现则会回归平淡。

红利策略的魅力在于从实践来看它是长期有效的。从国内市场表现来看,以中证红利指数为例,全收益口径下近十年年化收益率为12.64%,年化夏普比率为0.65,相同口径下同期沪深300年化收益率为6.62%,年化夏普比率为0.35。(数据来源:wind,统计时间区间2013/11/1-2023/10/31,中证红利全收益指数证券代码为H00922.CSI,沪深300全收益指数证券代码为H00300.CSI)

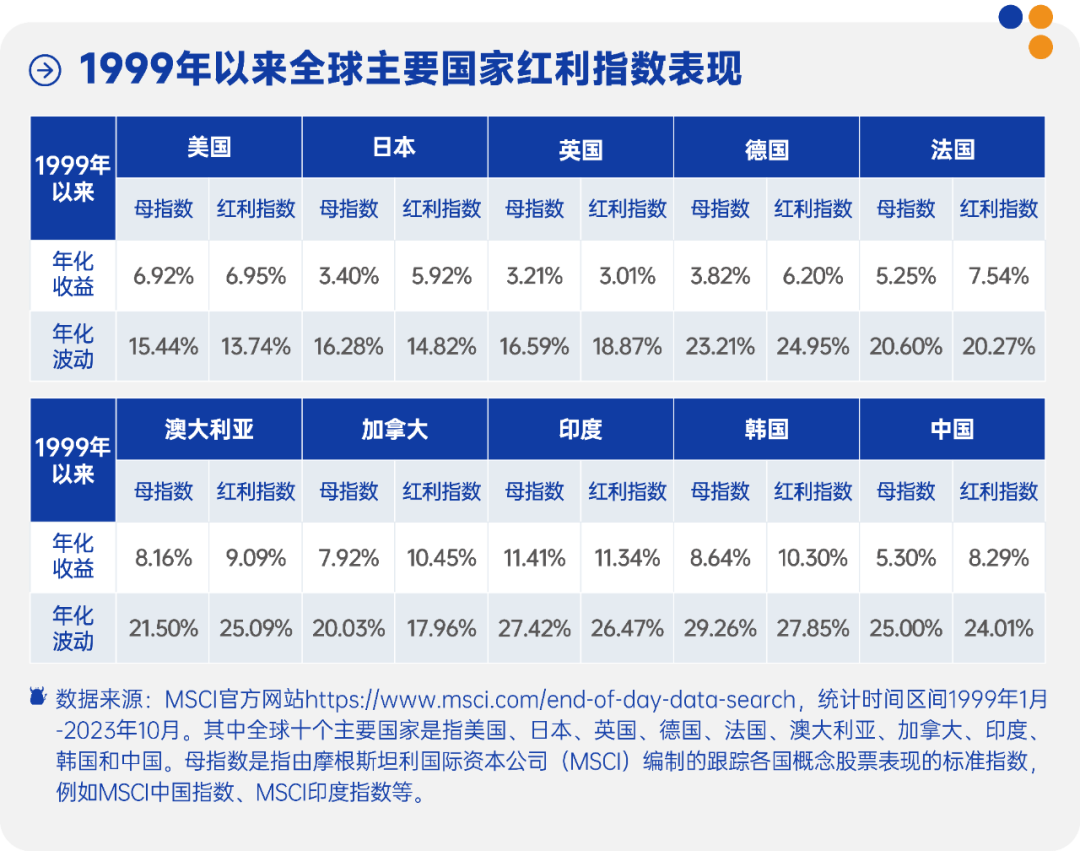

从风险收益特征角度看,红利指数明显更胜一筹。红利指数在海外市场也有着类似的表现,基于MSCI编制的红利指数,过去二十年在包括中国在内的全球十个主要国家中有八个国家红利指数跑赢了母指数。

红利的有效性在数据层面得到验证后,那在逻辑层面是否也成立呢?业界对于红利为什么有效已有充分研究,概括来讲主要包括以下三方面的原因。首先,公司能够持续分红要求其盈利能力和现金流是稳定的,满足上述要求的公司通常是大家口中的蓝筹股。长期来看,凭借其经营优势,这些公司有望创造更多的盈利和价值。其次,高股息和低估值通常是成对出现的,甚至可以说低估值是高股息成立的前提条件。红利股作为低估值股中的一种,在低估值投资长期有效的背景下,红利的有效性也毋庸多言;最后,分红既要看能力也要看意愿,愿意持续分红表明公司对股东权益的重视,是公司治理优秀的重要观察信号。

2 当红利是一种策略

经过以上论证,我们发现红利是长期有效的因子,那第二个问题是怎么让它变得更加有效。我们首先想到是股息率高低的影响,直观的联想是股息率越高的公司长期投资回报率越高。经过数据验证我们发现两者间没有必然联系,原因在于一味追求股息率容易陷入价值陷阱。

价值陷阱分成两类。第一类陷阱是盈利能力周期性波动导致股息率不可持续,当公司在周期性高点选择大幅分红,容易产生高股息率的错觉。尽管当年度股息率富有吸引力,但次年度很有可能股息率大幅下降甚至出现盈利亏损的情况。对于周期性波动大的公司应尽量避免线性外推,假设盈利稳定增长或一成不变都不可取,变化可能才是最大的不变。

第二类陷阱更有欺骗性,企业盈利和股息率相对稳定但长期不具备永续经营的基础,前些年部分地产股就是典型代表。当然永续经营假设多少有些后视镜的成分在,但两类陷阱共同指向对股息率稳定性的要求。红利策略的关键点并不在于股息率有多高,而是在于股息率有多稳定。

从股息率公式出发,影响股息率的因素主要包括盈利、分红意愿和股价这三个方面。在假设分红意愿保持稳定的情况下,股息率的稳定性取决于盈利稳定性和股价稳定性。聊到这儿就不得不提红利低波。作为被市场熟知的红利策略改进方式,低波之所以和红利这么搭,背后的原因不单是两个有效因子间的简单堆砌,而是低波因子的引入本质上是保证了股价的稳定性。更进一步的话,如果我们能在红利低波的基础上加入对盈利稳定性的预测,相信能够进一步改进策略的整体表现,我们经过测试在实践层面也得到了类似的结论。

3 当红利是一种工具

经过一系列的打磨,红利策略已经初具雏形。在投入实战前还需要回答最后一个问题:作为资产配置的一环,它更适合什么样的市场环境?无论是从逻辑还是实践角度看,任何单一策略都难以持续有效,每个策略的表现都有着明显的周期性特征。特别是在近两年市场轮动速度明显加快的背景下,想要“一招鲜,吃遍天”变得越来越困难。与其苦苦寻求投资中的圣杯,倒不如尝试梳理策略的风险暴露和驱动力,争取在不同市场环境下做到有的放矢。

从风险暴露的角度看,基于Barra的CNE6模型,红利策略在估值因子有明显的正向暴露、波动性因子有明显的负向暴露。其持仓呈现出的低估值、低波动特征,这和直观认知是较为符合的。按照我们内部的策略分类,景气策略与红利策略相比恰好在估值因子、波动因子上有显著的反向暴露,两个策略超额收益呈现微弱的负相关关系。

备注:红利策略旨在获得更高的股息回报,选取沪深过去股息率最高的150只股票,按照低波、稳健经营等维度进行评估、建模、预测,筛选出股息率有持续性的个股作为红利策略的持仓。景气策略旨在获得预期增速变化带来的高成长回报,把沪深全市场作为选股域,利用财务信息、量价信息、文本信息预测未来预期增速,筛选出正向变化最高的20-50只股票,作为景气策略的持仓。红利策略和景气策略超额收益的相关性回测数据取自wind,二者相关系数约为-0.2,统计时间为2016/1/1-2023/10/31。以上红利策略和景气策略基于中欧基金内部数据计算,未经同意请勿引用或转载。以上内容仅为阐述红利策略概念使用,仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。

在同一类资产内部找到超额收益负相关的策略组合,是件相对难得的事情,这意味着我们能在不降低仓位的情况下,通过策略间分散来平滑组合波动。

在讨论完风险暴露后,接着看决定策略表现的驱动力又有哪些。红利策略的超额收益走势在早些年较为平稳,Alpha的特征较为明显,但近几年波动明显放大,更多体现出Beta的特征,这也使得择时具备了基础。驱动力既包括宏观变量,比如增长、通胀和流动性,也包括策略自身表现,比如不同策略间超额收益、拥挤度等等。这里我们主要讨论宏观变量的影响。

回顾2016年以来的红利策略超额收益表现,红利策略超额收益与常见的增长/通胀指标缺乏稳定的相关关系,但和流动性指标则有明显的相关关系。其中以中美利差(10年期中国国债收益率-10年期美国国债收益率)最有代表性,其走势和红利策略超额收益高度同步。红利策略在中美利差下降时通常跑赢,当中美利差上升时则通常跑输,近两年的市场表现即是印证。除了中美利差,同属于流动性指标的信贷脉冲也有不错的效果。

红利策略超额收益和中美利差明显相关的结论乍一看是反直觉的,从经验角度看通常把红利策略超额收益和增长挂钩,即使和流动性有关,也更多是和国内无风险利率有关。我们进一步研究发现,红利策略超额收益和中美利差或更多是相关关系而非因果关系。这本质上是因为不同策略表现周期并不相同,红利策略作为慢变量,其相对表现更容易受到景气策略等快变量表现的影响。因此,中美利差等流动性指标对景气策略的作用是直接且关键的,中美利差等流动性指标和红利策略超额收益更多是间接相关。

4 结论

介绍到这里,相信大家对于红利应该有了更全面的理解。我们以红利为例,介绍了我们心目中理想的策略研究流程。

首先,在策略构建上寻找长期有效的关键因子。从现象出发,寻找隐藏在其中的规律,或者说因子。因子的有效性既要体现在数据层面,也要体现在逻辑层面,要知其然也知其所以然。在确定关键因子后,以此为基础构建表现优秀、定位清晰的策略。

其次,在策略优化上把握逻辑上的主要矛盾。强调逻辑驱动而非数据驱动,避免黑箱化的因子堆砌。通过剖析底层逻辑,发挥主观深度优势把握主要矛盾,捅破最关键的那层窗户纸。

最后,在策略运用上聚焦风险的识别和管理。通过归因明确策略风险暴露,尝试不同策略间低相关性组合,利用分散对冲来平滑组合波动。基于资产配置探究策略驱动力,通过宏观变量和策略表现共同定位策略在周期中所处的位置,针对不同市场环境做到对症下药。

在策略研究上,中欧多资产团队始终坚持“主观+量化”深度融合,借助主观深度优势概括提炼策略的主要矛盾和关键变量,发挥量化广度优势提高研究效率。我们希望通过打造差异化的策略谱系,通过不同策略间的灵活组合,构建多元化的投资解决方案,满足不同风险偏好的客户的投资需求。

$中欧红利优享混合A(OTCFUND|004814)$$中欧红利优享混合C(OTCFUND|004815)$$中欧电子信息产业沪港深股票A(OTCFUND|004616)$

风险提示

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。