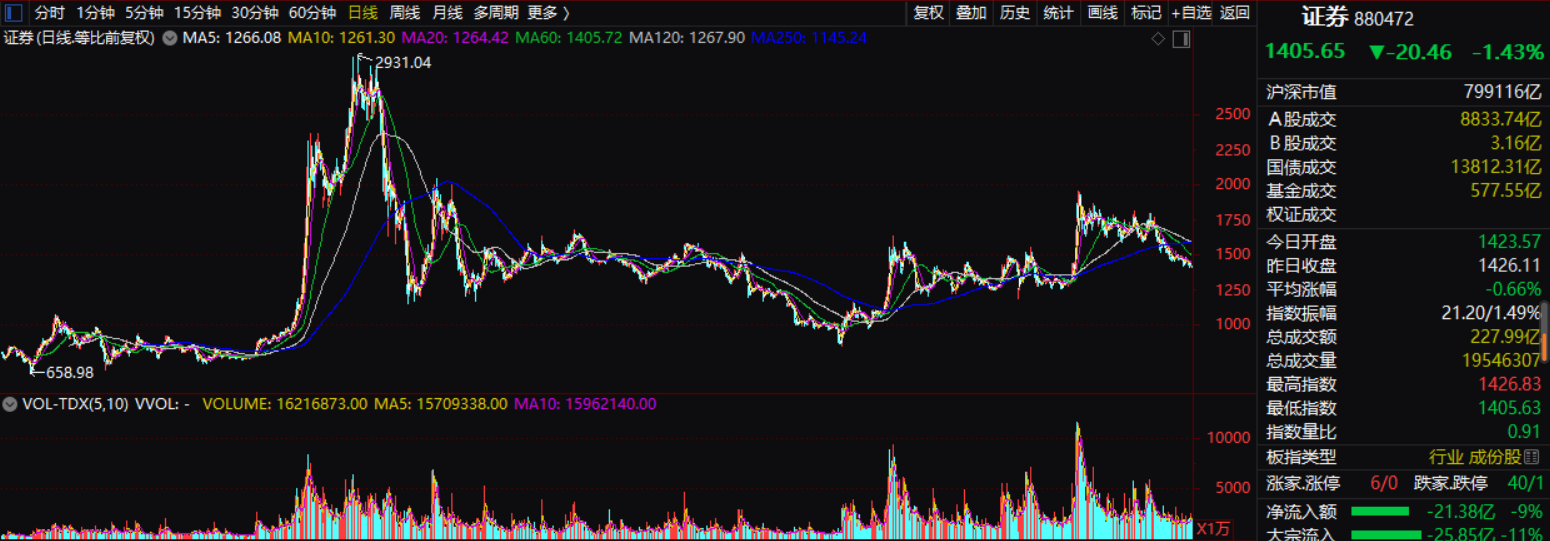

因为五一小长假,这种只有2个交易日,很多人羡慕券商行业,因为只有券商的工作日被调休后是不补的。不过说实在券商这个赛道竞争太激烈了,用现在的话来说内卷的厉害。过去的经验是大牛市来了,证券是先行指标,结果2019年2020年连续涨了2年的牛市,证券指数也只有涨到2020年7月份,只有2015年大牛市的一半,就停住脚步一路下滑到现在的1405点,整个行业只有东方财富因为沾了互联网才表现不多,不过估值也是高的吓人。

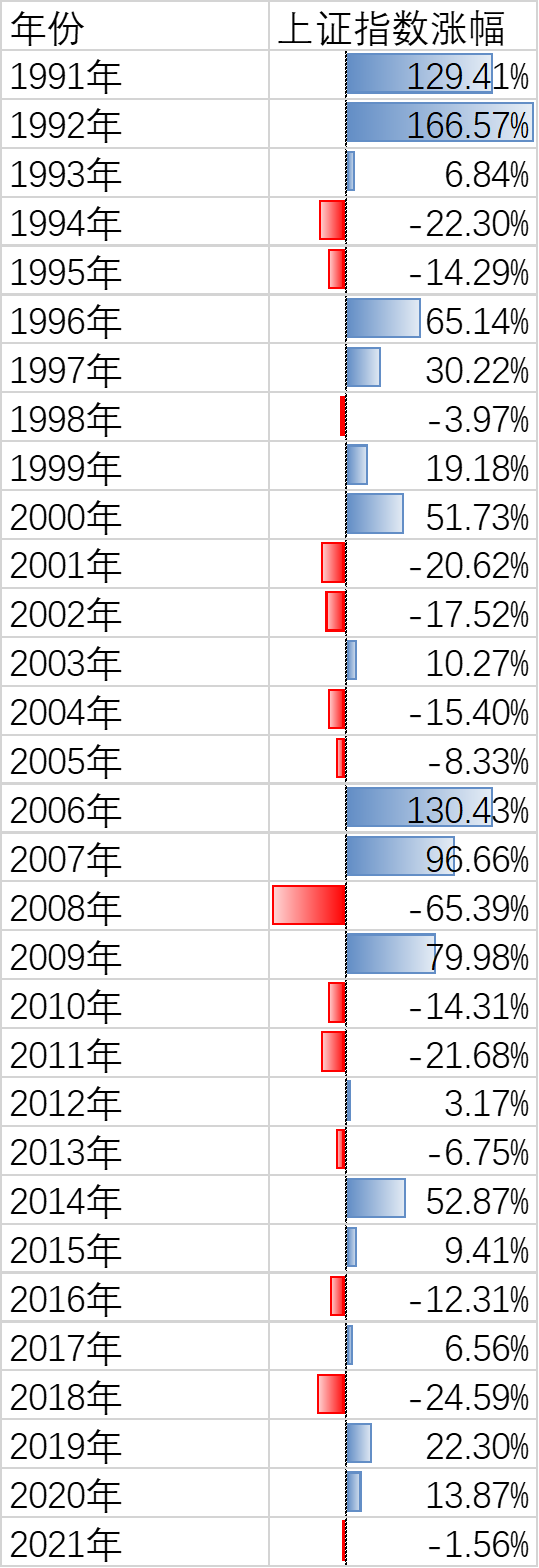

我一直说上证指数是事不过三,是指上证指数30年来,除了刚开始的1991-1993这三年连续上涨,从1994年开始就从来没有过连续2年上涨,当然也没有过连续2年的下跌,这也说明中国的股市的波动还是比较大的。

从感情上说,我们当然希望年年牛市,但现实还是很残酷的。1990、2000连续2年牛市,间隔5年后迎来了2006、2007两年牛市,又间隔6年后迎来了2014、2015两年牛市,再间隔3年后迎来了2019、2020两年牛市,如果按照这个规律,至少还有3年时间的盘整。

如果你是2019年年初开始入市的,那么非常幸运的是你没有遇到过真正的熊市,但反过来说也是不幸的,因为在我们的有生之年,肯定会遇到不止一次的熊市。如果真的盘整三年,那也好应付,关键是这只是按照过去的规律推断出来的,具有很大的不确定性。我们不可能什么都不做。

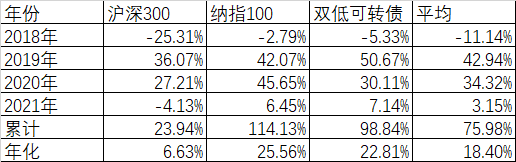

前几天刚刚去世的大卫斯文森的组合投资策略,似乎可以给我们很好的启发。很多人以为斯文森的策略就是一个股债平衡,其实不是那么简单,斯文森更多的是选取了长期表现不错,但相关度和美国股市不那么强相关的品种。按照斯文森的思路,我们可以选取除了沪深300外的其他长期不错的品种,比如纳指100,是一个跟着美国头部科技企业的100只股票构成的指数,和A股的相关度不大,长期表现又很好,和A股同类相比估值还不高,满仓当然风险大,但配置一部分还是可取的策略,而且还不用在苹果和微软里二选一;再有可转债的双低策略,长期表现也不错。把这三个品种每年做一次动态平衡,从2018年大熊市开始的时候到今年的5月7日收盘,累计可以到75.98%,年化18.40%算是不错的收益率了,同期沪深300指数只有涨了23.94%,年化6.63%。

当然这只是一个回测的示范,还可以进一步优化,比如用分散优质股票或者优质的主动型基金代替沪深300,或者加上高折价的封闭基金,或者有条件的加上分散的Q债等等,都是可以考虑的策略。

大卫斯文森的策略用我的话解释就是用广度去代替深度,和巴菲特的思想有异曲同工之妙。对于普通人来说,似乎更加值得学习。不管将来是否真的盘整3年,各种优质资产的组合,是一个以不变应万变的万全之策。有人会说既然是纳指100最高,那我从2018年开始一直持有纳指100,不是轻松的战胜了各种策略吗?你这个是典型的事后诸葛亮的想法,我们说长期向上的品种,不代表将来没有下跌。组合就是防止单个品种的较大回撤。