6月以来,A股市场再次出现钝刀割肉的沉闷行情,上证指数与沪深300连续7周下跌。对于缺少市场预测能力的普通投资者来说,估值指标的重要性堪比护身符。2023年以来,熊市持续的天数越来越多,春节之前市场遭遇寒冬,在低估已久的情况下,股债性价比也突破了极值,创下新高,但市场的反弹并未走太久。

身处市场底部,我们和大家一样感到煎熬。酣畅淋漓的牛市记忆逐渐模糊,但在最艰难的时刻,我们不能放弃。市场磨底的过程,是投资者不断被出清的过程,也是耐心等待基本面积极变化的过程。

一、看市盈率,更看股债性价比

在权益投资中,股债性价比是一个极其重要的概念。长期的国债收益率,可视为市场的比价之锚。权益投资要展现吸引力,就需要相对无风险收益率有较高的风险补偿。衡量股债性价比,可用FED风险溢价指标。

图1:wind全A风险溢价位于历史绝对高位

来源:招商证券研究,截至2024.6.21

以沪深300指数为例,差值法沪深300FED=1/沪深300市盈率-10年期国债收益率;比值法沪深300FED=1/沪深300市盈率/10年期国债收益率。对于市盈率估值有局限的指数或行业,则可以用股息率风险溢价来评估投资价值,把上述公式里的1/沪深300市盈率,替换为股息率即可。

因10年期国债收益率是评估投资价值的分母,分母数值变小,则权益投资的隐含价值提升。从股债性价比的投资视角看,有利权益投资的场景,应该是10年期国债收益率处于低位,股票指数的市盈率估值处于低位,股票指数的股息率处于高位。

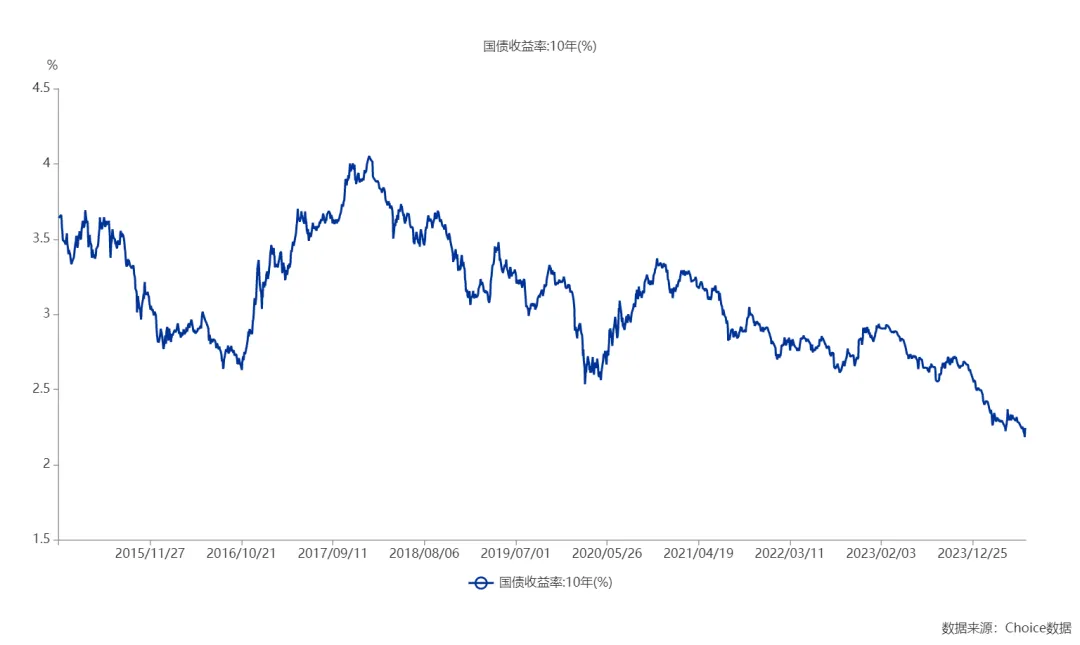

图2:我国10年期国债收益率持续下行

来源:Choice数据,截至2024.7.3

我们当下正处于这样的场景中,根据中证指数公司网站的数据,沪深300指数6月底的股息率已升至2.57%,10年期国债收益率约2.2%。在过去10年中,罕见沪深300股息率高于10年期国债收益率的场景。

从股债风险溢价率的视角看,当前处于突破极值后的高位,但市场行情却并未有启动的意思。投资从来不是一件容易的事,估值指标很重要,它可以给投资带来安全边际,降低投资者的损失可能,但低估值指标并不意味着市场行情的即刻反转。估值,只是从一个视角来认识投资,真实的投资世界更为复杂,谁掌握的信息和视角更多,谁就可能做出更准确的决策。

二、内部等ROE回升,外部等美债走弱

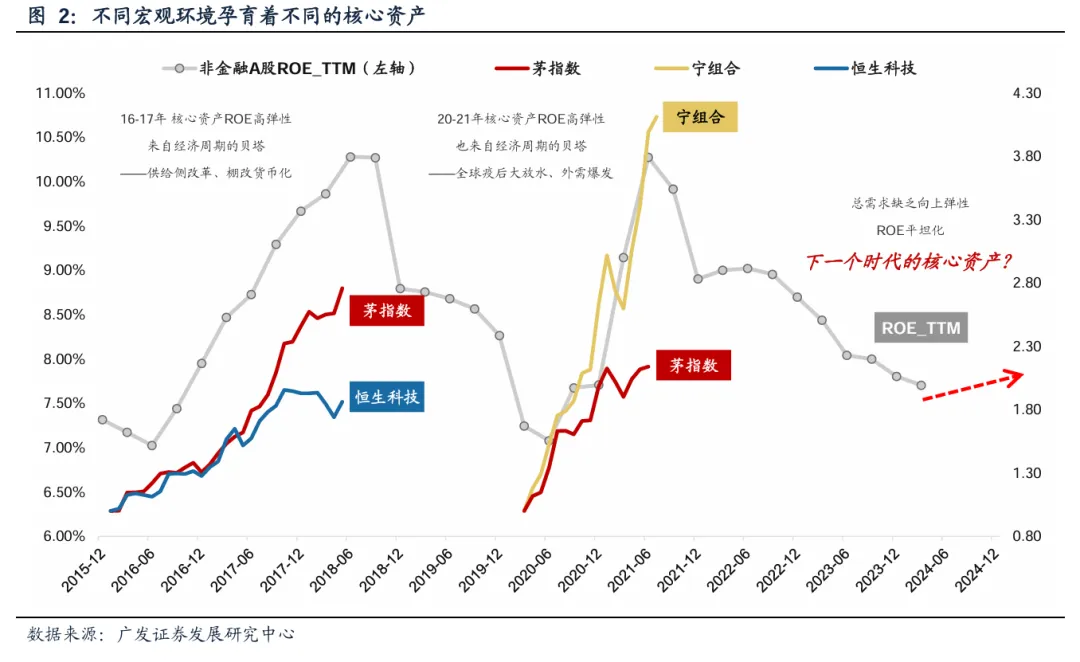

现阶段的A股市场更加理性,2016年之后的市场上行阶段,大多有基本面支持,并非单纯的拔估值炒作。在这背后,ROE指标的周期性变化至关重要。

2016年以来,在ROE的景气上扬周期,先后有茅指数、宁组合行情。消费医药、中概互联网、以新能源为代表的先进制造,都形成了投资主线。在ROE指标的下行周期,市场会趋向杠铃两端配置。一边是低风险资金,配置价值、红利风格的个股,另一方面是高风险偏好资金,寻找主题投资机会。2023年以来,也有人工智能、低空经济等主题投资机会。

图3:当前ROE弹性有限,市场缺少投资主线

来源:广发证券研究

从券商一致性预测看,与估值底类似,上市公司的盈利底大致也探明了,但上市公司业绩增长难超预期,ROE指标在当下很难进入大斜率向上的周期。在此背景下,市场往往会选择继续磨底,等待经济领域,出现积极性的边际变化。等待的过程,同时也是被投资者出清的过程。市场低位的反复震荡,会让我们受到缺少赚钱效应的折磨。

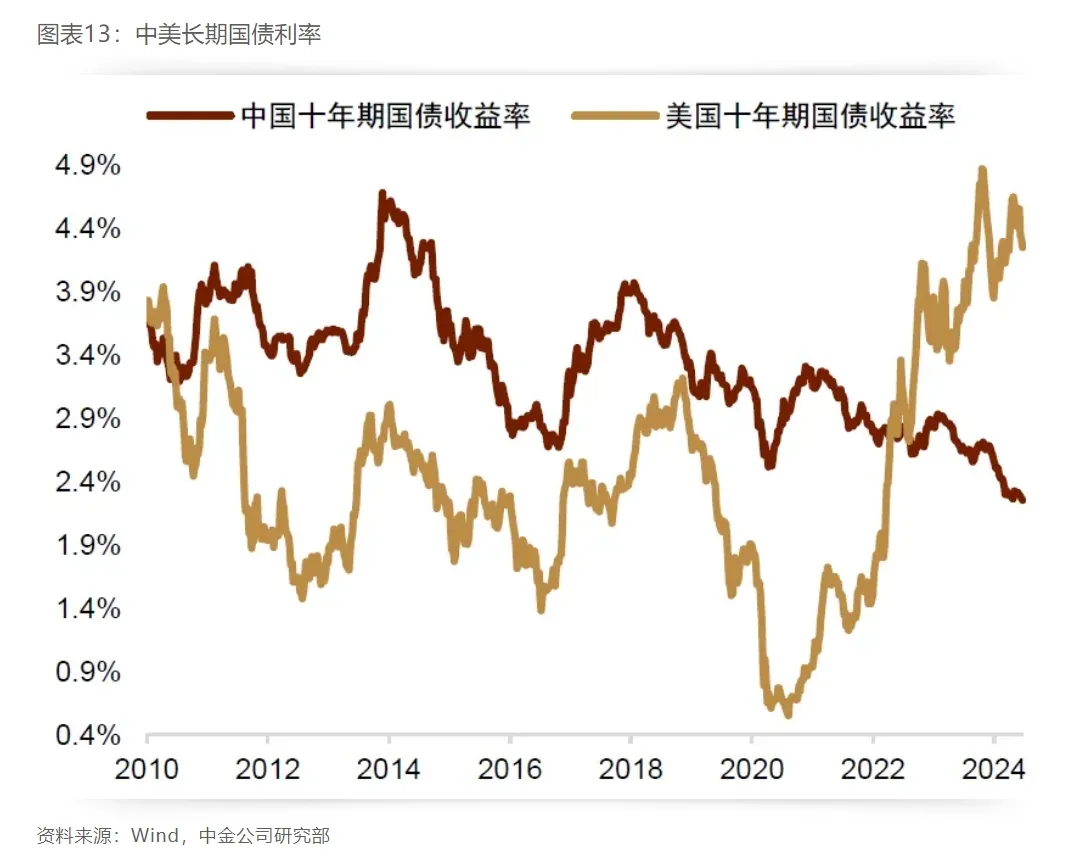

在过往的牛市行情里,外资也起到了推动行情发展的作用。2010年至2020年,中美两国的货币财政周期大致相似,中美两国的十年期国债收益率高度相关。但2021年之后,我国的十年期国债收益率继续探底,美国的十年期国债收益率持续上行,这给资本市场带来了不小的困扰。

图4:2021年后,中美长期国债利率走势相背

来源:中金公司研究

美债是全球权益资产的定价之锚,影响市场的风险偏好,影响外资对A股的增量配置。在财经新闻领域,我们经常能听到美联储的议息动向。如果考虑到美国十年期国债收益率的上行,大幅回调后的A股市场,当前的吸引力仍显得不足。4月份以来,美联储的降息预期走弱,A股市场在这一阶段反弹停滞,上证指数未能站上3200点。

三、注意什么,做点什么

展望未来,我们当前能做的事情比较有限。在海外市场连创新高的背景下,越来越多的投资者开始考虑多元化配置,这样的思路本身并没有问题。但我们在观察中,看到了非此即彼的全盘肯定与全盘否定。任何国家的股市都有牛熊周期,投资最怕两面挨打的局面。

2022年,纳斯达克100指数全年下跌近33%,同期沪深300指数下跌21.63%,但鲜有投资者看好低位的纳指。从熊市回调幅度看,美股市场也并不温和,投资QDII基金,还是要考虑好未来可能出现的回调与困难局面。

未来美联储逐步降息,政策转向宽松概率较大,对于A股权益基金投资,我们还是要保持“千磨万击还坚劲”的姿态。市场磨底周期的绝对杀伤力不大,个别行业可能会再创新低,但宽基指数的风险则要小很多。从上半年的基金表现看,沪深300指数依旧强势,主动权益基金的胜率偏低。在没有更好的投资决策之前,以沪深300为代表的大盘锚定类资产是值得配置的。

市场磨底,指数区间震荡,意味着局部有涨有跌,这也给哑铃投资策略提供了空间。从过去一年左右的行情看,哑铃的一端是防御类资产,如价值、红利风格基金,另一端可以是偏成长型的资产,哑铃之间的定期再平衡,有利于平滑组合内部的波动。这样可以解决,赔率空间大的左侧型基金胜率低,胜率高的右侧型基金不知何时会转向弱势的难题。

如果未来走出熊市泥潭,那么我们相信,股债性价比突破极值的此刻,是权益投资的好起点。有好机会的时候,投资者没有胆量,投资者没有多余的资金,我们都在市场周期中,都有各自的无奈。连续下跌的沉闷环境让人不舒服,尝遍酸甜苦辣,我们的生活仍要继续。选择坚毅,选择在基金投资中继续成长,愿和大家一起走下去!

声明:基金、基金投顾组合的研究、分析不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益,并不构成业绩表现的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点资格取消不能继续提供服务的风险。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。