- 1

- 评论

- ♥ 收藏

- A大中小

伴随基金二季度报陆续出炉,专业机构投资者的资金流向也浮出了水面。

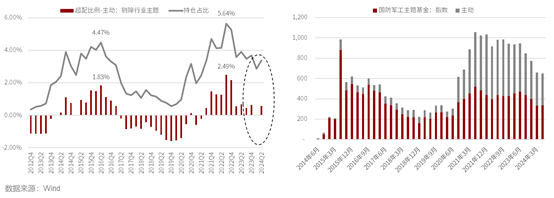

据Wind统计数据显示,2024年二季度,主动偏股型基金重仓股在国防军工板块的持仓比例为3.37%,超配比例为0.57%,环比今年1季度分别增加了0.51%和0.55%,为2022年4季度以来环比提升幅度最大的一次。

从基金规模来看,截至2024年二季度,国防军工行业主题基金的规模为648亿元,与今年一季度基本上持平,结束了2022年以来持续下滑的趋势。

机构资金回流的背景下,国防军工板块近期似乎也在逐渐回暖。

从“十四五”第一轮行情复盘驱动逻辑

现在回过头看,国防军工第一轮行情始于2020年6月,止于2021年底,横跨约1年半时间。

鹏华基金量化及衍生品投资部副总经理、基金经理陈龙分析认为,本轮行情主要由三大关键要素驱动行情推进:一是规划定稿:顶层设计保证行业未来发展;二是订单落地:拐点变化开启新的需求周期;三是业绩兑现:订单落地带来业绩持续增长反映至股价。三者共同驱动了“十四五” 第一轮国防军工行情。

具体来看,第一轮行情可分三轮主升浪:(1) 2020年6月至8月初,主要关注“十四五”规划定稿,预期国防迎来较大发展;(2) 2020年11月至2021年初,主要预期订单落地,首轮订单于2021年5月陆续到位;(3) 2021年5月至年底,订单落地带来业绩兑现,国防军工迎来首个景气度高点。

紧接着,2022年下半年至今,订单增速开始回落,也带动了板块估值持续回调。

在陈龙看来,虽然国防军工板块本轮调整时间周期较长,但“十四五”第一轮行情演变的逻辑同样适用于第二轮行情,预计新一轮行情仍将经历“中期规划调整定稿→新订单落地→景气度改善带来新一轮业绩增长”三大阶段。

我们现在所处哪个阶段?

2023年以来,军队改革持续深化,导致“十四五”规划中期调整延后,订单落地节奏也相应推迟。

在此背景下,陈龙分析指出,新一轮订单落地的前置制约因素已经基本消除,预计今年3-4季度有望迎来新批次订单的陆续落地。展望未来,预计从3季度开始,上市公司业绩有望显著改善,引领行业走出新一轮景气上行周期,并有望持续到2025年。

在陈龙看来,我们当前大概率处于新一轮订单驱动的新的行情的起点。

值得一提的是,除政策及订单周期驱动因素外,国防军工板块当下边际改善因素也在不断酝酿。

从中报业绩预告来看,部分公司业绩开始环比改善。从三季度开始,随着备产订单的逐步落地,叠加去年的低基数效应,上市公司业绩有望迎来加速改善。

这样看来,2024年一季度或许是本轮景气周期的谷底。

此外,从估值维度似乎也能侧面印证。以滚动12个月市盈率作为长时间维度可比估值指标,根据Wind数据统计,不少国防军工板块核心军工白马的估值已经低于十四五订单落地之前的水平,创下2016年以来的历史新低。

展望下半年,陈龙认为,当前行业景气度最差的阶段已经过去,下半年订单有望陆续恢复,带动行业景气度逐季改善。同时,他指出,下半年军工板块总体走势或将螺旋上升,尽管行情未必一气呵成,但向上趋势明确。

从长远来看,国防军工板块也具备长期成长性的逻辑支撑。

首先,带动的大飞机市场与军品出口都将成为新的增长点。大飞机产业是国家意志驱动、极具战略意义的新兴产业,主要表现在市场规模大、对国民经济发展与工业技术创新拉动效应明显。

此外,军品贸易。随着国际地缘政治格局的变化,未来中国在国际军贸市场份额有望进一步提升。军品贸易一方面有效扩大军工企业的收入,显著提升下游企业的盈利能力;另一方面也可以提质增效,在实战中检验新型的效能,促进装备的迭代升级。

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。

$鹏华空天军工指数(LOF)C(OTCFUND|010364)$$鹏华国防C(OTCFUND|012041)$$鹏华空天军工指数(LOF)A(OTCFUND|160643)$