- 2

- 评论

- ♥ 收藏

- A大中小

一、周行情回顾

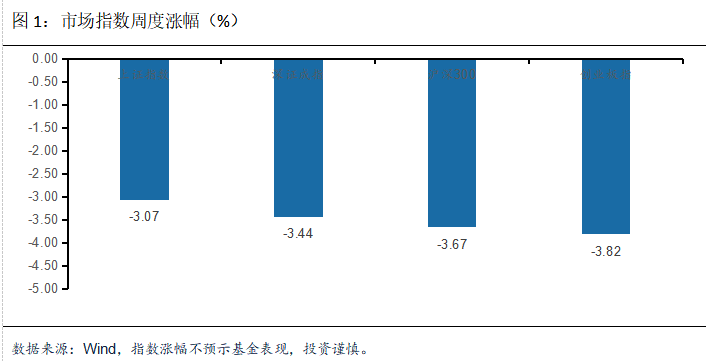

据wind,截止7月26日,上证指数报2890.90点,跌3.07 %;深证成指报8597.17点,跌3.44%;沪深300报3409.29点,跌3.67%;创业板指报1659.53点,跌3.82%。中信II证券指数CI005165涨0.11%、中信II保险指数跌2.04%。

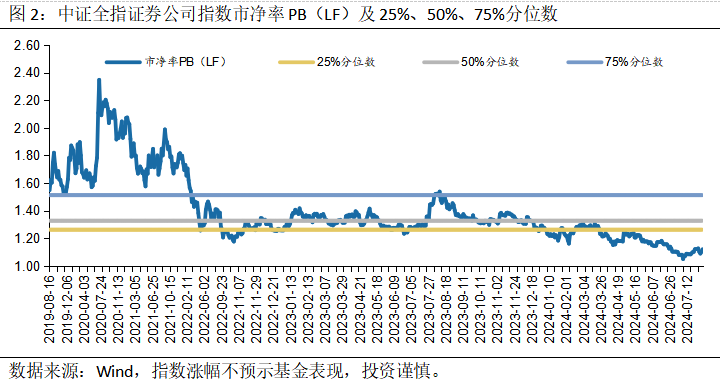

本周中证全指证券公司指数(399975.SZ)收盘577.70点,涨0.04%,截至7月26日收盘,PB(LF)为1.12,跌0.03%。

二、热点催化

证监会表态将出台一揽子“深化资本市场改革”的举措

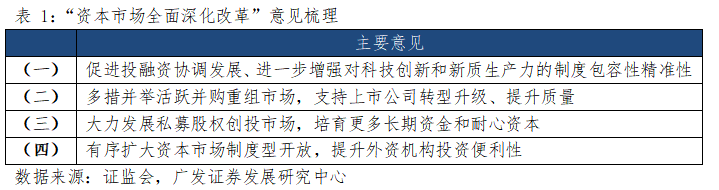

近日,中国证监会党委书记、主席吴清在北京召开专题座谈会并发表讲话,与10家在华外资证券基金期货机构、合格境外机构投资者(QFII)等代表深入交流,充分听取意见建议。外资机构就中国资本市场下一步全面深化改革提出了诸多建设性意见,内容主要涵盖“投融资协调发展”、“活跃并购重组市场”、“发展私募股权创投市场”以及“扩大资本市场开放”,旨在推动中国资本市场的全面深化改革、提高市场活跃度、吸引长期资本,并进一步提升市场的国际化水平。

证监会表示将始终坚持市场化法治化方向,坚定不移地深化改革、扩大开放,依法从严加强监管和大力保护投资者合法权益,持续增强政策的稳定性、可预期性。同时,希望外资机构可以发挥国际投资银行和投资机构的优势,坚持长期投资,发挥与全球市场的沟通桥梁作用。下一步,证监会计划推出一揽子有关深化资本市场改革的举措。

点评:

加强国际合作和沟通:希望外资机构发挥其在全球市场的优势,利用其国际投资经验和沟通桥梁作用,为中国资本市场的发展提供更多建议和支持,并讲好中国故事,提升中国市场的国际形象和吸引力。

提升外资投资便利性:有序扩大资本市场的制度型开放,将进一步改善外资机构的投资环境和便利性。这包括简化外资投资流程、加强外资保护、提高市场透明度,以吸引更多外资参与中国资本市场,增强资本市场的国际化水平。

激活并购重组市场:政策将通过多种措施活跃并购重组市场,支持上市公司进行转型升级,并提升其质量。这将有助于优化市场资源配置,提高企业的竞争力,并促进资本市场的高质量发展。

增强市场信心:会议传递出的改革决心和路径,进一步增强了市场对中国经济和资本市场的信心。外资机构表示对中国市场的长期前景持积极态度,并将继续深耕中国市场,为中国资本市场的高质量发展做出贡献。

三、投资观点

1、中长期配置建议

从安全边际来看,2024年7月26日,中证全指证券公司指数(399975.SZ)收盘577.70点,涨0.04%,PB(LF)为1.12。日频数据在一年内的百分位点为9.20%,在十年内的百分位点为14.10%,PB历史底部安全边际较高。从持有的性价比来看,本周估值处于近一年中接近底部分位数,严监管的预期环境已消化,头部券商并购情绪升温,下跌空间已十分有限,向上弹性较高,具有较高的投资吸引力。短期权重股大幅下跌,而政策环境改善、压力缓释,创造配置空间,我们推荐左侧关注证券行业,建议投资者应保持灵活的交易策略,抓住证券板块反弹的投资机会。

6月金融数据反映内需尚未改善,预计短期市场情绪偏向谨慎,期待后续地产政策加码以及降息催化。证监会表示接下来将出台五大举措,旨在进一步降低程序化交易的负面影响,维护市场的交易公平。中期来看,监管政策已度过密集落地期,随着证券基金行业降本增效、证券公司更注重投资者利益、PPI环比企稳、企业盈利回升带动市场情绪好转,基本面逐季改善,证券行业有望迎来估值修复的持续性行情。

2、短期投资观点

证监会表态将出台一揽子“深化资本市场改革”的举措。7月26日,证监会党委书记、主席吴清近日召开专题座谈会并发表讲话,与10家在华外资证券基金期货机构、合格境外机构投资者(QFII)等代表深入交流,就中国资本市场下一步全面深化改革提出了诸多建设性意见,内容主要涵盖“投融资协调发展”、“活跃并购重组市场”、“发展私募股权创投市场”以及“扩大资本市场开放”,旨在推动中国资本市场的全面深化改革、提高市场活跃度、吸引长期资本,并进一步提升市场的国际化水平。

资本市场继续震荡调整,证券板块表现向好。从资本市场数据来看,上证指数收盘2890.90点,跌3.07%,中证全指证券公司指数(399975.SZ)收盘577.70点,涨0.04%, 本周资本市场整体呈现调整的趋势,证券板块表现向好,行业估值仍处于历史低位。短期来看,鉴于证券板块近期出现触底反弹,投资者可以关注该板块的短期交易机会。

从宏观数据来看,6月制造业PMI为49.5,持平于前值,据广发宏观认为,主要受到了制造业淡季、大宗价格波动、高温多雨等因素的扰动,但也表明当前需求端仍需进一步巩固和强化。从结构来看,一是上游原材料行业景气和价格下行;二是建筑业PMI进一步走低,其中基建订单边际改善,地产压力仍较明显;三是接触型服务业景气环比有所回落,而展望后续,一方面6月25日四部门联合实施设备更新贷款财政贴息政策,另一方面6月20日住建部召开视频工作会议,“收储去库存”加速,因此两方面均有利于PMI的改善。根据央行公告显示,近期OMO、LPR、MLF分别降息10BP、10BP、20BP,而央行的频繁降息充分彰显政府对于经济稳增长的重视,期待后续稳增长政策的持续推出带来的宏观经济回暖。这些政策措施有望在短期内为市场注入流动性,提振市场信心,助力宏观经济回暖。

以上观点仅代表基金经理个人观点,不代表基金管理人观点,不构成实际投资建议,也不代表基金过去及未来持仓。投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

$鹏华券商C(OTCFUND|012044)$$鹏华券商A(OTCFUND|160633)$