- 5

- 评论

- ♥ 收藏

- A大中小

7月2日,茅台盘后突发大动作,茅台酱香酒营销公司下发通知,茅台1935酒已超进度完成上半年各项任务,为保证市场良性健康发展,即日起暂停投放茅台1935酒合同计划。

与此同时,7月2日, 泸州老窖国窖酒类销售股份有限公司发布涨价通知,自即日起,38度国窖1573经典装(500ml*6)经销客户计划内配额结算价格上调30元/瓶。

不难看出,这两则消息,背后的意图都在于“控量保价”。

在这两则消息发出前,白酒股刚刚在盘中走出反弹的行情,贵州茅台终于迎来股价批价的双重回升,带领白酒股全天高开高走。这也得益于茅台此前消息——将取消飞天茅台“开箱令”,12瓶装(即“大箱”)飞天茅台即将取消市场投放。那么批价和股价为什么联系这么紧密?白酒股后市会怎么走呢?

批价为什么如此重要?

从五月开始,贵州茅台开始了深度调整,北向资金也开始了对贵州茅台的抛售,对其影响最大的,还是飞天批价的下行。根据数据统计,散装飞天批价在短短一个月的时间就跌破2100元,这其中主要原因还是近期阶段性供需扰动、端午假期需求不及预期及悲观情绪放大影响。目前,茅台批价迅速回升,贵州茅台也盘中大涨,带动大盘收复3000点。

那么批价为什么和股价的联系如此紧密呢?

一般而言,茅台批价的上涨反映出市场需求旺盛,这通常预示着公司未来的销售收入和盈利能力增强,从而对股价产生正面推动作用。相反,如果批价下跌,可能意味着市场需求减弱或市场供应增加,市场可能会因此担忧公司业绩,导致股价承受压力。

根据中国酒业协会观点,在白酒流通环节,批价会直接计入酒企的财务报表,因此酒企的根本诉求是控批价。近年来,名优酒企的批价持续小幅涨,这导致酒企在中国白酒产能持续收缩的情况下收获了营收、利润双增长的稳健格局。

因此,之前贵州茅台面临的局面是,飞天批价快速下行,打破了市场预期,以及茅台1935在市面上甚至出现了“倒挂”,这都将直接挫伤市场情绪。面对目前白酒市场相对低迷的情况,贵州茅台需要持续推出“控量稳价”措施。

另外,茅台也具备金融属性,即价格受流动性和稀缺性影响较大。很多人购买茅台酒不是为了个人消费,而是期待其价格上涨后转售获利。这种现象在收藏市场尤为明显,某些年份或特别版本的茅台酒,因其稀有性和文化价值,市场价格远超其原始售价,吸引了不少投资者关注。市场对茅台酒的投机炒作或是对整个白酒行业的情绪波动也可能导致股价波动。

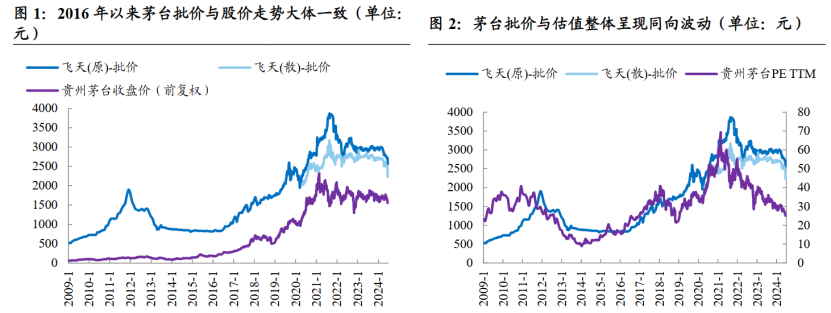

国泰君安认为,2016年白酒进入新周期以来茅台批价与股价、估值呈现同向波动,茅台批价变化整体上由供需结构和金融属性共同推动,其价格是一种重要信号,对于股价和估值具有支撑作用。

数据来源:Wind,今日酒价,国泰君安研究所

茅台作为白酒第一大龙头股,其批价变动不仅影响自身品牌,还会对整个白酒行业产生示范效应。其他高端及次高端白酒品牌往往会参考茅台的定价策略调整自己的市场策略,因此茅台批价被视为行业价格走势的风向标。

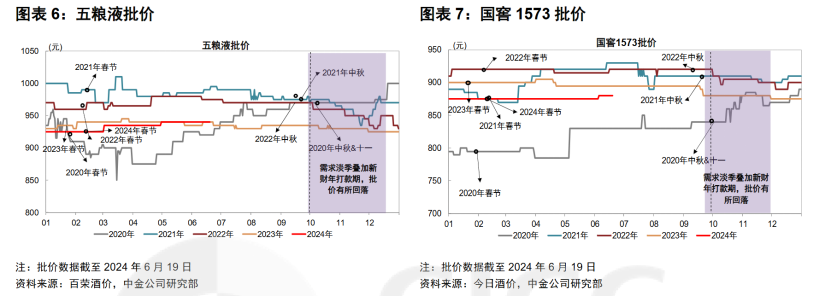

例如茅台和五粮液的批价一般来说,会有同向变化。但是,近期的情况显示,茅台和五粮液的批价变动并未呈现同向趋势。具体来说,茅台的批价在近期经历了下跌,而五粮液的批价则保持相对稳定。因此,有观点认为,从产业层面,此次茅台酒批价的超预期下跌可能是由于电商平台发货规则改变而引发的“黑天鹅”事件,白酒的供需可能并未出现大的变化。

白酒过关还要多久?

自从2021年以来,白酒已经回调三年。根据历史经验,三年为一个周期,白酒或许走到调整的尾声。但需要注意的是,根据国泰君安的研究,自2016年以来,大量资金涌入房地产行业,推动房价上行,棚户区改造居民一方面获得大量货币补偿,另一方面其购置房产后房价持续上涨,具有较强的财富效应,拉动消费尤其是高端消费。自此,白酒和房地产行业联系紧密。目前地产行业还在逐步调整改善中,白酒的需求场景也被压缩。

不过,中金公司认为,白酒的行业需求或许并不强关联于地产行业,而是与经济活跃度带来的商务需求相关。随着中国产业动能的转换,新兴行业替代传统行业成为经济新的驱动力,经济活跃度上行阶段同样可以拉动白酒需求。例如,近三年,安徽省大力发展光伏、新能源产业,拉动了古井、迎驾等徽酒品牌快速崛起。

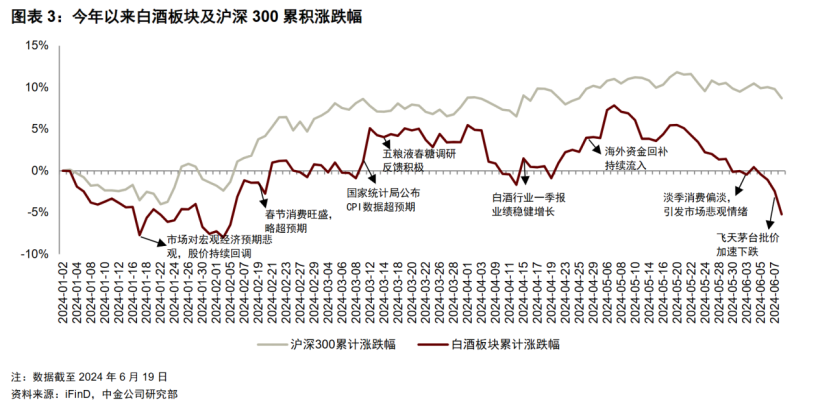

更具体来看,今年白酒行业仍处于弱复苏、弱现实阶段。自春节开门红以后,4-6月份属于酒类消费淡季,端午节假期批价并未显著上行,6月淡季转淡,茅台批价超预期下跌导致悲观情绪扩散。

或许从宏观角度看更为恰当,白酒作为后周期品种,与经济复苏的力度息息相关,今年以来,我国的社融、制造业PMI以及物价指数均有一定程度承压,即行业景气度随经济处于缓慢复苏阶段。

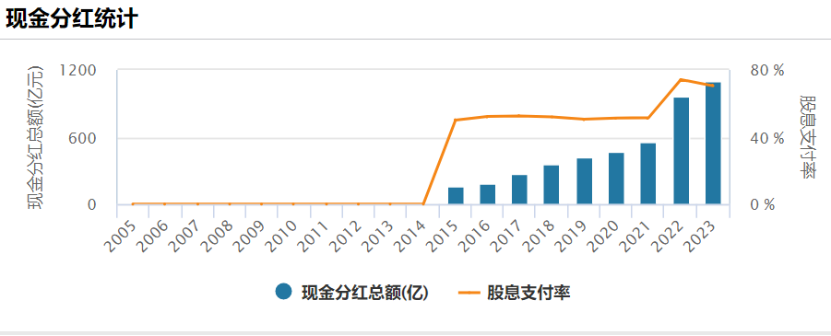

虽然预期处于底部,但白酒依然给投资者带来了真金白银的回报。截止本周已进行年度分红企业,当前分红率达3.85%,现金分红金额达442.95亿元,参考2023年财务年白酒II(申万)行业股息支付率达70.57%,分红金额达1094.86亿元。从个股层面看,贵州茅台今年公布的分红计划为每10股派发现金红利308.76元,在股东大会上也提出重视股东的分红回报,这让投资者对年底的特别分红预期提升。

数据来源:Wind

不仅仅是贵州茅台,五粮液、泸州老窖、山西汾酒、洋河股份、古井贡酒在2023财年的分红方案分别是10股派发现金股利46.7元、10股派发现金股利54元、10股派发现金股利43.7元、10股派发现金股利46.6元、10股派发现金股利45元。如此高的股利支付率,A股其他行业很难比拟。在股价调整过后,板块龙头企业股息率水平有望进一步提升。

从资金角度看,此前由于批价下行引发的恐慌情绪,导致北向资金抛售茅台,但白酒的高成长、高壁垒以及高市值依然未变,符合北向资金审美,而白酒的分红价值有望进一步吸引机构资金买入。

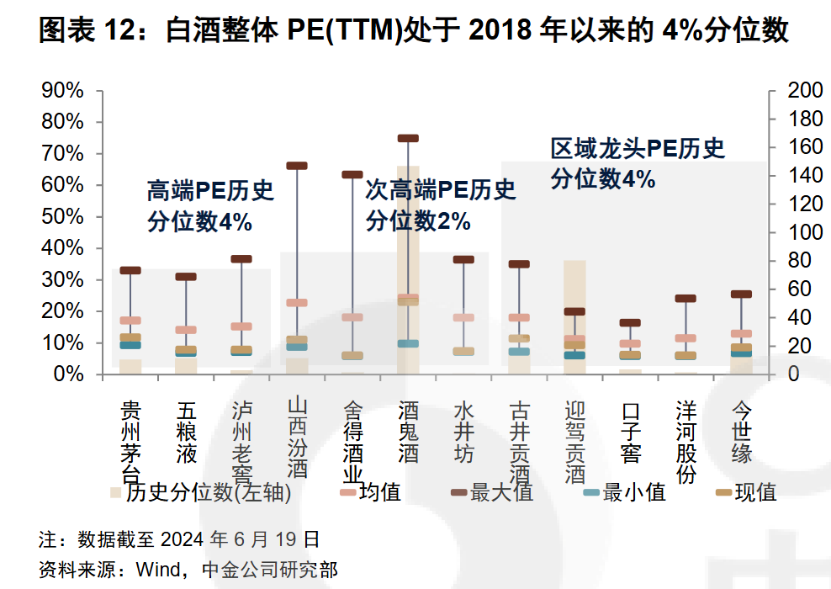

从估值来看,经过3年深度调整,龙头股的估值已经来到了2018年以来的4%左右,意味着走到了19年-21年的高点之前的极低位置,风险释放较为充分,板块进入击球区。

华夏基金食品饮料ETF基金经理徐猛认为,6月下旬以来白酒板块受某高端品牌酒批价大幅回落的影响而出现明显下跌,近期相关公司出手干预、批价短期已企稳,这有利于板块情绪修复。在弱现实和弱预期的背景下,板块短期走势容易受到各类突发事件的影响。但是,板块中长期走势仍取决于基本面和估值水平。从基本面来看,白酒是A股中商业模式好、竞争壁垒高的稀缺行业,历史业绩增长稳健。从估值水平来看,板块估值对悲观情绪反映较为充分,行业估值已处于近十/五/三年低位。建议关注中报业绩兑现情况,把握估值低位的配置性机会。

相关产品:

食品饮料ETF(515170)及其联接基金(A类:013125 C类:013126)紧密跟踪中证细分食品指数,一键打包食品饮料行业优质龙头股。持仓行业以白酒为主,占比64%,其次为饮料乳品、调味发酵品、休闲食品等等。前十大重仓股包括贵州茅台、五粮液、伊利股份等食饮龙头,“含茅量”近15%。

中证细分食品指数其2019-2023年完整会计年度业绩为:69.10%,91.99%,-8.30%,-15.27%,-19.84%。

$华夏中证细分食品饮料产业主题ETF发起式联接A(OTCFUND|013125)$

$华夏中证细分食品饮料产业主题ETF发起式联接C(OTCFUND|013126)$