- 5

- 1

- ♥ 收藏

- A大中小

【摘要速览】

1) 近年来,红利策略在A股市场跑出明显超额收益,在国内无风险利率持续下行,政策持续鼓励上市企业加大分红的背景下,未来“攻守兼备”的红利策略有望继续获得市场青睐。$嘉实沪深300红利低波动ETF联接C(OTCFUND|007606)$

2) 央企近年来在A股的地位日益凸显,分红力度也在逐年加大,但是整体估值水平与其在宏观经济中的地位以及基本面有一定程度的背离,未来有望迎来估值的持续修复。$嘉实央企创新驱动ETF联接C(OTCFUND|007793)$

3) 电力板块作为传统的公共事业分支,具备业绩确定性高、现金流充裕的特点。在经济持续复苏,电力改革预期不断升温的大背景下,其红利资产的潜力有望继续显现。$嘉实国证绿色电力ETF发起联接C(OTCFUND|017057)$$嘉实中证国新央企现代能源ETF联接C(OTCFUND|019593)$

01红利资产的市场表现

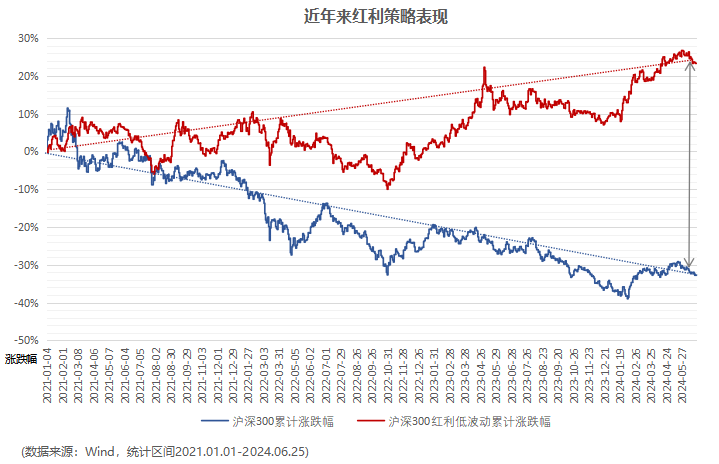

近年来市场震荡加剧,整体赚钱效应一般,但今年以来沪深300红利低波动指数(930740.CSI)却累计上涨12.7%,大幅跑赢了大盘和一众宽基指数(数据来源:Wind,20240625)为何市场“过山车”,红利策略却能“风景独好”呢$嘉实沪深300红利低波动ETF联接A(OTCFUND|007605)$

注:沪深300红利低波动指数从2019—2023年单年度涨跌幅依次为:15.91%、-7.05%、5.42%、-5.88%、10.24%。

02红利策略缘何吸睛?

l “攻守兼备”的资产避风港

红利策略又被称作高股息策略,是一种重视上市公司分红能力的投资策略,通常具备资本利得和股息收入两种回报来源。前者取决于股票的二级市场表现,后者通常用股息率表征:由于股息率=现金分红总额/总市值,所以高股息类的资产往往具备高分红和低估值的特性。(注:具体计算公式如下)

高分红能在一定程度上抵抗资本利得的损失,所以红利策略的防御属性尤为突出。此外,由于红利资产因主要涵盖周期、制造业的行业属性则赋予了其一定的顺周期性,也兼具了攻击性特征。在当前经济基本面相对较弱,不确定因素较多的环境下,红利风格可谓是攻守兼备,因此可能更加受到市场青睐。(资料来源:招商证券,20240614)

l 宏观利率下行周期利好红利风格

另外,近些年来我国长端利率持续下行,固定收益类资产的收益率也随之走低,难以再为投资者提供过去相对较高的稳定回报。(注:截止2024年6月25日,十年期国债收益率录得2.23%,已处于历史极端低位。)而红利资产得益于其较高的股息率,“生息”价值正在不断凸显,目前沪深300红利低波动指数(930740.CSI)的股息率高达4.93%,远高于十年期国债收益率,相较而言性价比更高。(数据来源:Wind,20240625)。

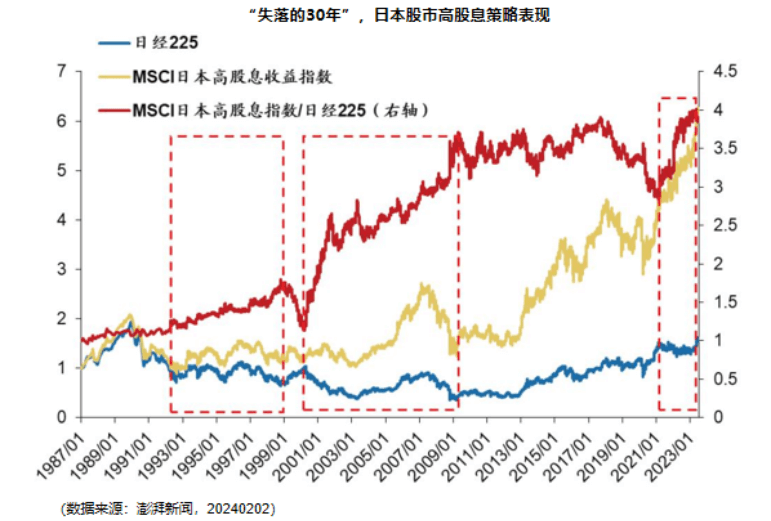

同时,复盘海外市场经验,近30年来日本经历了“低利率”到“零利率”甚至“负利率”周期,期间日本股市一度表现低迷,MSCI日本高股息指数却在这“失去的三十年”中走出了独立行情,1992年至2022年2月,日经指数累计收益率为49.4%,同期日本MSCI高股息指数累计收益率为320.5%,超额累计显著。从日本的经验中可以看出,即使在长期的低利率环境下,高股息策略仍可能为投资者提供相对稳定的回报。(数据来源:澎湃新闻,20240202)

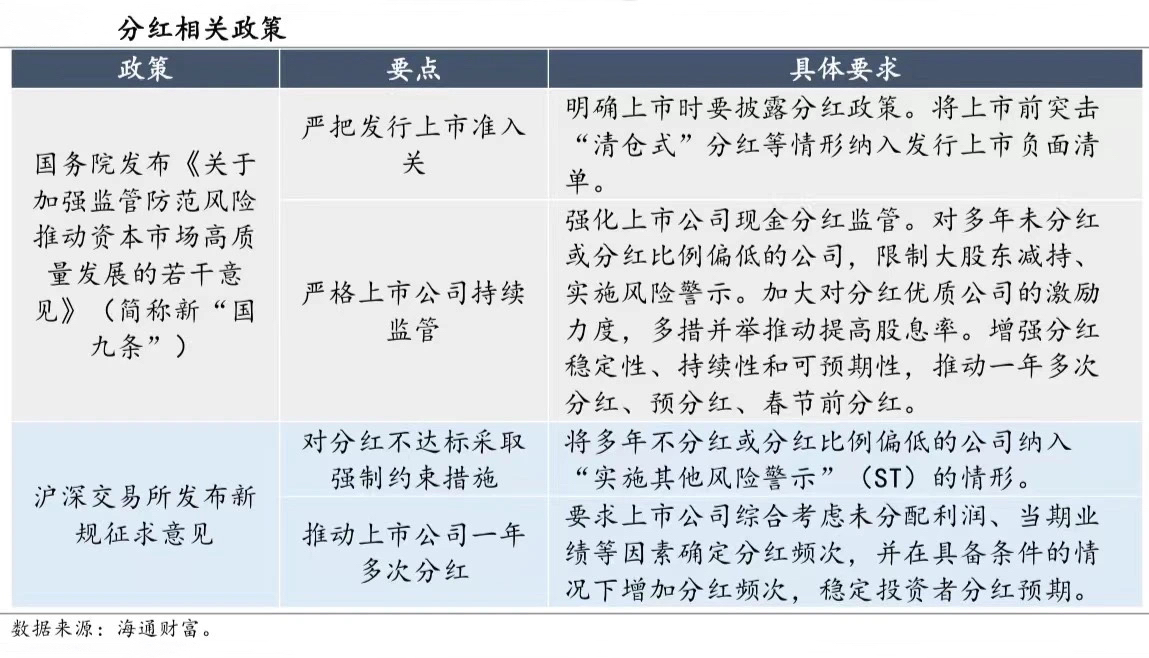

l 新“国九条”出台注入新动能

再考虑到新“国九条”作为纲领性文件对未来五年资本市场提供指引,其中明确提出加大上市公司分红与回购力度,并对分红力度不足者进行风险警示。沪深交易所也配套发布了新规征求意见,在接连的政策驱动下,预计将促进上市公司分红状况的进一步优化。这不仅为红利投资策略提供了更广阔的选择范围,也有助于深化投资者对红利投资理念的认识。

02投红利,为什么选央企?

从具体的投资方向来看,红利策略与央企“双剑合璧”,或许可以给高股息资产提供多一层“安全垫”。

l 央企经济地位凸显

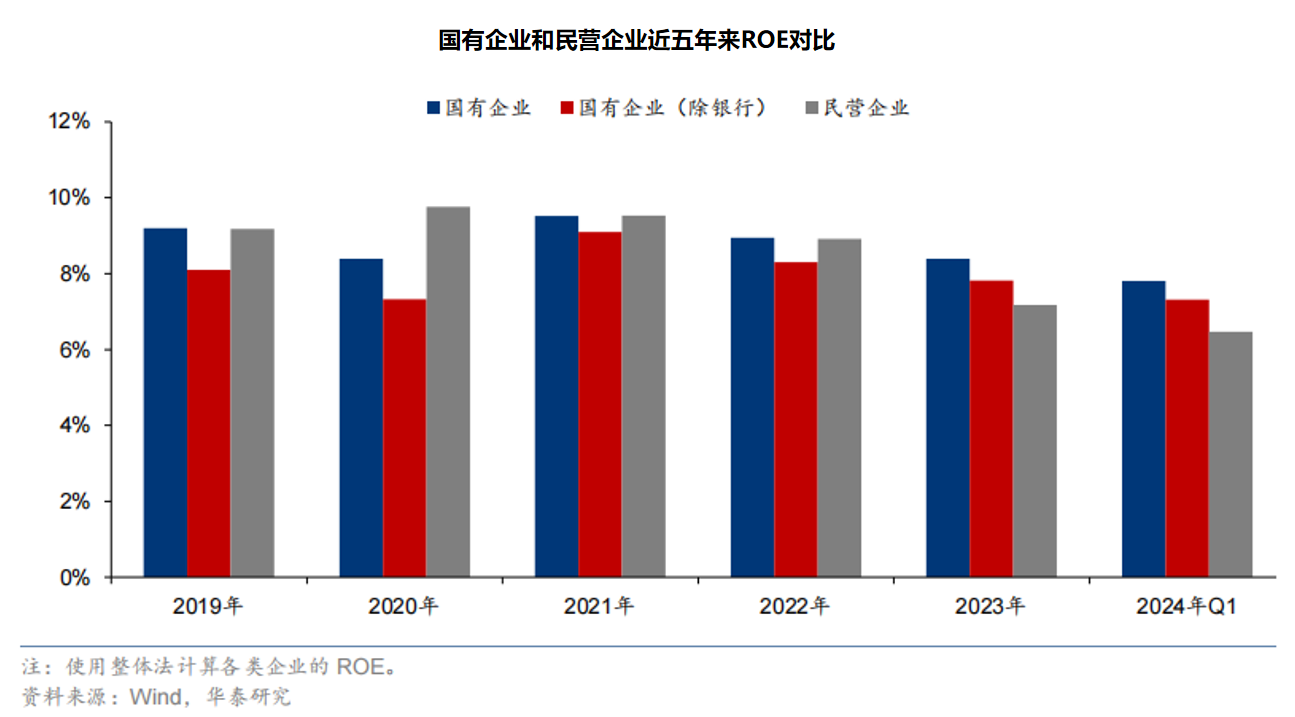

据Wind统计,截至6月25日,A股总市值最高的30家公司中,除银行以外的央企占比达30%;2023年全年,A股净利润最高的30家公司中,除银行以外的央企占比也是30%。且近五年来国有上市企业的ROE水平表现稳健,并于2023年超过民营企业。这一系列数据反映了央企在我国社会主义市场经济下的主导地位,也体现了国有企业在A股市场上具有优质吸引力,具备长期配置价值。(数据来源:Wind,20240625;华泰证券,20240617)

l 央企分红力度加大利好红利风格

与此同时,近几年我国央企分红意愿不断提升,2020至2023年期间,我国前50名上市国企的年度累计现金分红年复合增长率高达14.54%,分红金额过去两年连续超万亿元,且去年上市国企占全部A股分红金额的比例也达到了66.25%。(来源:时代周报,20240529)考虑到年初的时候,国务院国资委已经宣布将市值管理纳入中央企业负责人业绩考核,未来央企的分红力度或将进一步加强,利好红利风格的持续演绎。

l 央企估值洼地有望被重塑

此外,从估值的角度来看,当前央企板块整体估值水平与其在宏观经济中的地位以及基本面或许有一定程度的背离。截止6月25日,央企创新指数(000861.CSI)的估值(市盈率TTM)为13.16,相较万得全A(881001.WI)16.13倍的估值具有明显的折价空间,仍是A股的相对估值洼地之一。(数据来源:Wind,20240625)

$嘉实央企创新驱动ETF联接A(OTCFUND|007792)$踪标的为央企创新指数(000861.CSI),该指数综合评估了央企上市公司在企业创新和盈利质量等方面的综合优势,当前的股息率高达3.14%,高于万得全A的2.47%,或可成为投资者朋友们一键配置“红利+央企”的较佳选择。(数据来源:Wind,20240625)

03投红利,为什么选能源?

从投资方向看,由于电力、燃气等能源行业与居民生活息息相关,一定程度上为刚性需求,因此往往具备较为稳定的现金流和盈利水平。在此基础上,能源行业为了回馈股东,往往实施较为慷慨的分红政策,从而提升了股息率,红利风格的属性鲜明。下面我们就以最典型的电力行业为例来具体阐述一下。

l 业绩确定性相对较强

过去三年,电力板块(801161.SI)的ROE水平从2021年的2.58%稳步增长到了2023年的8.63%。(数据来源:Wind,统计区间:2021-2023年)而受益于火电下游煤炭价格的持续走低,电力行业今年一季度也实现了收入同比增长3.1%,归母净利润同比增长36.5%的良好开局。(数据来源:山西证券,20240524)

从需求来看,根据最新用电量数据,今年1月至5月,全社会用电量累计38370亿千瓦时,同比增长8.6%。结合5月最新公布的财新PMI,51.7的数值创下了2022年7月以来的高点,显示出我国制造业继续扩张,这将对后续电力用量形成一定驱动,从而为相关企业带来更多的业绩支撑。(数据来源:国家能源局,20240620)同时,电力体制改革背景下,电价市场化带来电费价格上涨或许已是大概率事件,而一旦电费涨价成为现实,将有望进一步打开电力行业盈利能力的向上空间。(资料来源:中信建投,20240609)

l “现金奶牛”属性具备高分红基础

此外,电力板块另一个显著的特点便是现金流状况较好。以水电为例,水电的营业成本中固定成本可占到60-70%,其中固定资产折旧通常可占到营业总成本的 40-50%,而水电站水轮机的使用年限100年,固定资产折旧费用在30年内完成,电站经营期远远大于折旧期。因此,水电站一旦投产,折旧期过后的盈利就是单纯的利润。(数据来源:未来智库,20240329)所以水电行业的“一哥”才得以在2023年实现净利润274亿,同时承诺2025年以前派息率(分红/净利润)不低于70%。(数据来源:投研邦,20240306)而核电也是一样的商业逻辑,作为仅次于水电的第二大低碳发电能源,核电当前的建设正在提速中,即将步入投产高峰期,预计27年投产8.72GW,一定程度上可对标十年前的水电,均具备“现金奶牛”属性。

$嘉实国证绿色电力ETF发起联接A(OTCFUND|017056)$聚焦A股发电厂商,主要布局火电、水电、核电等细分领域,可充分享受电力行业分红相对较高、波动相对较低的风格优势。而$嘉实中证国新央企现代能源ETF联接A(OTCFUND|019592)$聚焦国央企下设的上市公司,同步配置绿色能源、化石能源与能源输配三大板块,传统电力与新能源全方位布局,周期性与成长性兼具。两者都是投资者朋友们一键配置红利风格的较佳选择。

风险提示:投资有风险,可能发生投资损失。基金的过往业绩表现都不预示其将来投资结果,我国基金的运作时间较短,不能反映股市发展的所有阶段。嘉实基金管理的某只基金业绩不构成对其他基金业绩表现的保证,投资者投资嘉实基金管理的产品时,应当认真阅读《基金合同》、《产品资料概要》、《招募说明书》等基金法律文件,了解基金的风险收益特征和及产品特有风险,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

#五穷六绝之后 七翻身有戏吗?##高股息资产霸榜!你是“食息族”一员吗?##下半年投资 往哪个方向配置才能吃到肉?#