- 5

- 评论

- ♥ 收藏

- A大中小

【复盘摘要】

近期,央行主管刊物金融时报发文关注债券市场波动,文末提到“我们期待此时投资者更需关注债券类资产的价格波动风险,守护好钱袋子”。另一方面,美国CPI数据显示,美国5月未季调CPI同比升3.3%,对5月美国CPI下降贡献最大的是能源项。

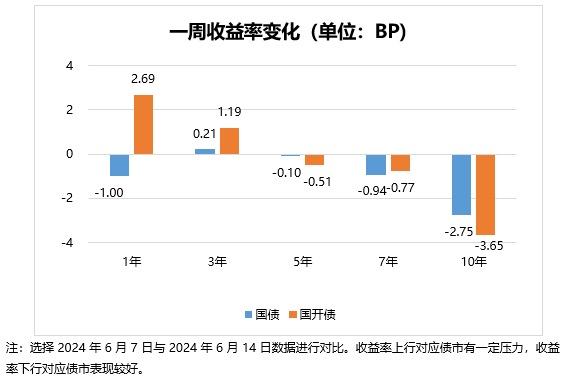

【上周债市】

1、央行再提利率风险

央行主管刊物金融时报发文,关注债券市场波动。文章指出,当前的债券市场和2022年第四季度调整之前有着不少相似之处,当前的利空因素有不少,只不过被投资者有意无意地忽视了,我们期待此时投资者更需关注债券类资产的价格波动风险,守护好“钱袋子”。市场此前密切关注央行在利率下到关键点位时的态度,该文章的表态相对上次央行表示会择机卖出债券而言温和许多,市场反应也不强烈。然而,央行的态度方向是明确的,尽管看到了经济和金融数据的下行,央行仍然不希望长端利率过快下行。

2、美国CPI数据解读

美国5月未季调CPI同比升3.3%,预期升3.4%,前值升3.4%;季调后CPI环比0%,预期升0.1%,前值升0.3%;未季调核心CPI同比升3.4%,预期升3.5%,前值升3.6%;季调后核心CPI环比升0.2%,预期升0.3%,前值升0.3%。超级核心CPI环比降到0%,前值0.2%。

对5月美国CPI下降贡献最大的是能源项,环比-2%。与前期服务业PMI和薪资数据暗示相反,核心服务通胀显著降温、核心商品没有继续降价,核心服务中主要是运输服务价格大幅下降。工资-通胀螺旋无法解释本月通胀的下降,更可能是服务业供给有所缓和。核心商品环比从-0.1%回升到0%,主要是二手车价格的波动。连续两个月的通胀下行打破了再通胀的趋势,年内通胀有望缓慢下降到2.5%-2.8%。

【债市展望】

本周重点关注:(1)6月17日国内发布6月MLF操作以及5月国内经济数据;(2)6月18日美国发布5月零售销售数据;(3)6月20日国内发布6月LPR数据;(4)6月21日美国发布6月PMI数据初值。

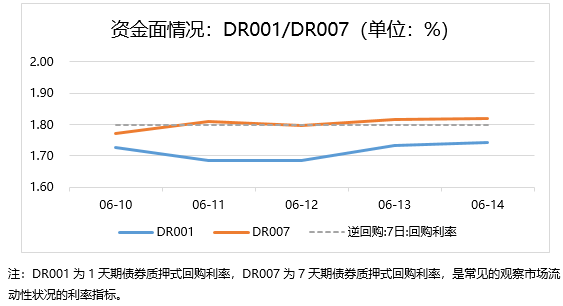

展望后续市场行情,利率缺乏明确利空,曲线可能走平。资金面看,本周面临2370亿MLF到期和69亿利率债净融资,税期在周一结束,14天跨月开始,资金面或先收敛再宽松,关注资金面变化。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资需谨慎。

$长信30天滚动持有债券C(OTCFUND|013237)$

$长信稳航30天持有中短债债券C(OTCFUND|016813)$

$长信稳固60天滚动持有债券C(OTCFUND|018569)$

$长信90天滚动持有债券C(OTCFUND|018745)$