- 5

- 评论

- ♥ 收藏

- A大中小

摘 要

1、某汽车行业研究平台预估5月新能源车零售77.0万辆左右,环比增长13.7%,同比增长32.7%,渗透率预计进一步提升至46.7%,新能源车渗透率的进一步上升得益于产能的持续爬升,新品交付量增长但当前新能源市场尚未充分在销量上反映出火热的市场需求。新能源车板块难以回到2020年和2021年的高速增长期,但在需求端增速维持稳定,供给端由扩张放缓转向逐步出清的格局下,板块整体盈利能力的弹性可能有所提升,存在一定的估值修复空间,或可关注$国泰中证新能源汽车ETF联接C(OTCFUND|009068)$、$国泰国证新能源汽车指数A(OTCFUND|160225)$、$国泰800汽车与零部件ETF联接C(OTCFUND|012974)$。

2、煤价上涨的原因或在于市场对夏季高温天气有较高预期,后续或迎来旺季行情。在电力行业供应持续收缩、需求释放的情况下,供需矛盾或将放大。煤炭股高股息投资逻辑仍是主线,在当前经济和利率环境下更符合资金配置的偏好。总体来说,能源大通胀背景下,未来几年内煤炭供需偏紧的格局仍未改变。煤价筑底或推动板块估值重塑,叠加其高分红、高股息特征在震荡市中的防御价值,投资者或可持续关注$国泰中证煤炭ETF联接C(OTCFUND|008280)$。

正 文

一、大盘分析

昨日指数全天震荡,三大股指盘中一度集体翻绿后回升。总体来看,个股涨多跌少,超2700只个股上涨。截至收盘,沪指涨0.05%,深成指涨0.25%,创业板指涨0.27%。两市成交7084亿元,成交量续创近期新低。板块方面,光伏板块全天强势,有色金属、汽车板块集体走强,电力、芯片板块走弱。

消息面上,5月28日晚间,深圳根据市政府调控要求,自5月29日起,深圳市下调个人住房贷款最低首付款比例和利率下限。至此,深圳、广州以及上海均已出台大力度的楼市支持性政策,目前一线城市中仅北京尚未落地房贷相关政策。多地密集落地新政,将一定程度上带动购房需求的释放,有利于提振居民购房意愿以及市场预期,增强市场信心,从而加快全国市场筑底企稳进程。

二、汽车板块

新能车板块昨日表现亮眼,国泰中证新能源汽车ETF联接C(009068)、国泰国证新能源汽车指数A(160225)上涨。

从5月汽车销量来看,5月1日-19日,乘用车市场零售90.0万辆,同比去年同期下降5%,较上月同期增长19%,今年以来累计零售726.7万辆同比增长6%。新能源市场方面,5月1-19日,新能源车市场零售41.2万辆同比去年同期增长26%,较上月同期增长10%,今年以来累计零售286.万辆,同比增长32%。

汽车市场销量的同比走低主要是由于去年同期市场持币观望情绪在价格战逐渐平稳后有所平复,且当前尚还有不少地区未颁布地方性的以旧换新补贴政策。消费者对政策存在一定预期,造成一定的持币观望情绪上升,但销量的环比向上已经表明前期政策对销量形成了可观的拉动作用。

某汽车行业研究平台预估5月狭义乘用车零售市场约为165.0万辆左右,同比去年-5.3%,环比上月增长7.5%,新能源零售预计77.0万辆左右,环比增长13.7%,同比增长32.7%,渗透率预计进一步提升至46.7%。新能源车渗透率的进一步上升得益于产能的持续爬升,新品交付量增长,但当前新能源市场尚未充分在销量上反映出火热的市场需求。诸如SU7、L6、M9等产品仍积累了可观的在手订单,预计伴随产能的顺利爬坡,新能源渗透率有望继续提升。

政策端,今年《政府工作报告》中5次提及汽车,重点提出“出台支持汽车、家居、电子产品、旅游等消费政策”、“巩固扩大智能网联新能源汽车等产业领先优势”、“鼓励和推动消费品以旧换新,提振智能网联新能源汽车、电子产品等大宗消费”,进一步明确了汽车产业在促消费与提升国家产业领先优势方面的核心作用,预计在政策支持下,消费者、车企、经销商信心将不断提升,车市发展有望持续向好。

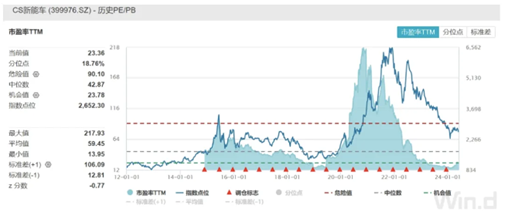

截至5月29日收盘,中证新能源车主题指数PE估值为23.36倍,位于历史18.76%分位。新能源车板块难以回到2020年和2021年的高速增长期,但在需求端增速维持稳定,供给端由扩张放缓转向逐步出清的格局下,板块整体盈利能力的弹性可能有所提升,存在一定的估值修复空间,或可关注国泰中证新能源汽车ETF联接C(009068)、国泰国证新能源汽车指数A(160225)、国泰中证800汽车与零部件ETF联接C(012974)。

来源:Wind

三、煤炭板块

国泰中证煤炭ETF联接C(008280)昨日上涨。

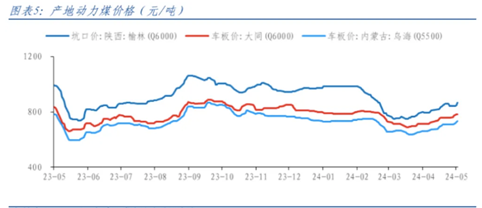

近期终端煤价持续上涨,成为推动短线行情走强的核心动力。开年以来多个产地动力煤价格持续走强。截至5月24日当周,包括陕西榆林、山西大同、内蒙古乌海等地的动力煤价格全线走高,并居于年内高位。煤价上涨的原因或在于市场对夏季高温天气有较高预期,后续或迎来旺季行情。

来源:iFind,长城证券产业金融研究院

从需求端看,煤炭需求保持稳定增长,尤其是工业用电需求的快速增长,今年前四个月制造业投资高增,为煤炭行业带来了强劲的市场需求。

从供给端看,受资本开支不足和环保检安全检查影响,煤炭整体供应量偏紧。据中煤协数据,今年前四个月原煤产量前十名企业产量合计7.4亿吨,同比减少4163万吨,占规模以上企业原煤产量的50%。在电力行业供应持续收缩、需求释放的情况下,供需矛盾或将放大。炼焦煤方面,考虑到建筑用钢有望进一步回暖,今年下半年价格整体有望维持偏高位运行。

煤炭股高股息投资逻辑仍是主线。在当前经济和利率环境下,资金更加注重投资收益的确定性,煤炭高股息和持续性符合资金配置的偏好。此外,随着供需基本面的持续改善,煤炭价格或仍将具备向上空间及弹性。

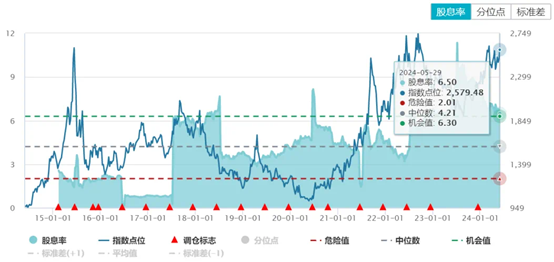

总体来说,能源大通胀背景下,未来几年内煤炭供需偏紧的格局仍未改变。中证煤炭指数近12个月股息率为6.5%,过去两年间长期保持在6%以上。煤价筑底或推动板块估值重塑,叠加其高分红、高股息特征在震荡市中的防御价值,投资者或可持续关注国泰中证煤炭ETF联接C(008280)。

数据来源:Wind。

国泰中证新能源汽车ETF联接C成立于2020.04.03,自成立以来-2023年净值增长率/业绩基准(%):97.42/100.65,38.97/40.08,-26.92/-27.60,-26.22/-28.06。业绩比较基准:中证新能源汽车指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。国泰国证新能源汽车指数(LOF)A成立于2016.07.01,2019-2023年净值增长率/业绩基准(%):-36.39/-38.14,31.47/25.95,92.47/84.20,30.51/32.48,-26.15/-27.61,-26.23/-27.51。业绩比较基准:国证新能源汽车指数收益率x95%+银行活期存款利率(税后)x5%。数据来源:基金定期报告。本基金为股票型指数基金,属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。吴中昊自2022年12月30日起管理本基金。

国泰中证800汽车与零部件ETF联接C成立于2021.08.03,成立以来-2023年净值增长率/业绩比较基准(%):-1.61/-3.51,-19.50/-23.03,2.21/2.55。业绩比较基准:中证800汽车与零部件指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

国泰中证煤炭ETF联接C基金成立于2020年1月16日,国泰中证煤炭ETF联接C自成立以来-2023年净值增长/业绩比较基准(%):27.05/8.57,47.11/40.90,16.21/10.04,10.09/3.20。业绩比较基准:中证煤炭指数收益率x95%+银行活期存款利率(税后)x5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,因此本基金属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。