- 2

- 评论

- ♥ 收藏

- A大中小

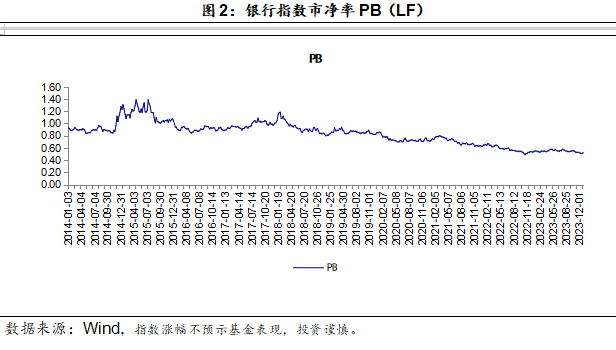

摘要:本周上证指数涨1.60%,银行板块涨1.38%。估值方面,截至5月12日收盘,PB-LF为0.57.展望未来业绩,银行营收有望逐步企稳,其他方面继续保持强势。尽管存量按揭利率有所下降,但同时银行继续下降存款利率,我们认为这对银行的息差和营收影响不大。同时资本新规的出台有利于银行杠杆的提升,提高ROE和分红。除此之外多家银行宣布可能会考虑中期分红,这有助于银行估值的提升。

一、周行情回顾(5.6-5.12)

1、市场行情回顾

上证指数报3154.55点,涨1.60%;深证成指报9731.24点,涨1.50%;沪深300报3666.28点,涨1.72%;创业板指报1878.17点,涨1.06%..

二、重点资讯跟踪(5.6-5.12)

1、行业资讯

【海通银行】24Q1货币政策执行报告点评:货币政策重“效”不重“量”,新发放贷款利率止跌回升

投资要点:央行发布2024年第一季度中国货币政策执行报告,我们看到在央行信贷均衡投放的指引下,信贷增长速度预计放缓,新发放贷款加权平均利率止跌回升,企业贷款加权平均利率降幅收窄。央行认为盘活货币存量还需政策合力,经济回升向好态势仍需巩固和增强,我们维持行业“优于大市”评级。

【新发放贷款加权平均利率止跌回升,企业贷款加权平均利率降幅收窄】尽管LPR重定价效果显现,3月新发放贷款加权平均利率为3.99%,较上年12月环比提升了16bps。虽然一定程度上新发放贷款利率的回升或与银行“早投放早收益”有关,在央行淡化对信贷投放量要求的情形下,贷款利率“价格战”的激烈程度有望缓解。3月企业贷款加权平均利率为3.73%,较上年12月环比下降了2bps,环比降幅较上年12月收窄。

【继续强调“防空转”,明确贷款投放不应有“规模情结”,信贷规模增速大概率放缓】央行专栏1论述了信贷增长与经济高质量发展的关系,意在强调后者方为真正目的,前者则是作用有限的一种实现目的的方式。央行认为金融支持实体经济不应单纯以贷款投放量来衡量,我们认为国有大行和其他银行机构或更趋向于理性投放贷款。

【盘活货币存量还需政策合力,首提存款定期化现象】央行在专栏2中提到需求端尤其是消费融资较少、企业居民存款定期化趋势加剧,并分析了居民部门存款大量留存的原因。央行认为对于“钱去哪,钱在哪”等存贷款的结构问题,央行的作用有限,需要发挥政策合力推动实体经济畅通循环。

【实体经济支持力度延续,巩固经济回升向好态势】23Q4货币政策执行报告中提到的“困难和挑战”在24Q1看到了一定程度的好转,但未见央行放松对经济支持的表述,央行认为下一步要“强化逆周期和跨周期调节,加大对实体经济支持力度,切实巩固和增强经济回升向好态势”。

2、重点上市公司信息跟踪

无

3、重点数据跟踪

【海通银行】4月社融数据点评:信贷净投放同比少增,手工补息监管效果显现

投资要点:央行发布4月社融数据,社融信贷月度显示同比少增,4月企业与居民部门信贷增量同比下行,我们认为银行手工补息监管效果显现,经济活力尚待恢复,维持行业“优于大市”评级。

【社融信贷月度同比少增】4月社融增量为-1987亿元,较23年同期减少1.42万亿元;社融存量同比增长8.3%,较3月下降0.4pct,从历史来看4月为社融信贷季节性低点。分项来看,4月新增人民币贷款3306亿元,较23年同期的4431亿元有所下滑,政府债券、未贴现的银行承兑汇票同比少增,后续政府债券或有望同比多增。

【企业短期、中长期贷款与居民短期、中长期贷款增量均同比减少】4月企业短期、中长期贷款新增量较23年同期下降3001、2569亿元;居民短期、中长期贷款新增量较23年同期下降2263、510亿元。我们认为原因有:1) 银行手工补息监管有利于降低银行高息负债,减少空转套利,但同时导致企业贷款增量下降明显;2) 居民购房和消费需求低迷,拖累居民短期/中长期贷款增长。

【M1、M2增速均下降】M1同比增速较3月环比下降2.5pct至-1.4%,反映实体经济需求不足、经济活力尚待恢复;M2同比增速继续下行至7.2%。

三、投资建议

1、投资思路

展望未来业绩,银行营收有望逐步企稳,其他方面继续保持强势。尽管存量按揭利率有所下降,但同时银行继续下降存款利率,我们认为这对银行的息差和营收影响不大。同时资本新规的出台有利于银行杠杆的提升,提高ROE和分红当下应该积极配置银行。除此之外多家银行宣布可能会考虑中期分红,这有助于银行估值的提升。

2、操作建议

我们认为考虑到银行当下的估值以及业绩增速,因此这个地方可以积极配置。同时近期政策依然在对地产和国企示好,银行的年报和一季报也交出了不错的答卷。展望未来业绩,银行营收有望逐步企稳,其他方面继续保持强势。尽管存量按揭利率有所下降,但同时银行继续下降存款利率,我们认为这对银行的息差和营收影响不大。同时资本新规的出台有利于银行杠杆的提升,提高ROE和分红。除此之外多家银行宣布可能会考虑中期分红,这有助于银行估值的提升。

以上观点仅代表基金经理个人观点,不代表基金管理人观点,不构成实际投资建议,也不代表基金过去及未来持仓。投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。