- 2

- 评论

- ♥ 收藏

- A大中小

4月29日星期一,大盘早间强势逼空,下半场维持高位震荡,上证指数涨0.79%报3113.04点,深证成指涨2.22%,创业板指涨3.5%。量能方面,A股全天放量成交1.22万亿元,创年内次高,北向资金净流入108.93亿元。盘面上,多行业普涨,房地产、电力设备、建材领涨,周期类板块有所回调。

【超跌+可预期的产业逻辑不变+市场情绪好转】

地产政策松动传闻和外资巨量流入提振了市场信心,科技板块和中小盘对于股票投资风险偏好提升较为敏感,今日TMT反弹较多,科创板100指数也受益反弹。科创板100指数(000698.SH)涨3.37%。

(注:指数数据来源于Wind,时间截止20240429,指数或板块短期涨跌幅数据不预示其未来表现,也不预示相关基金未来表现,基金有风险,投资需谨慎。)

消息面利好政策较多。国联证券启动重组民生证券,证券板块上日大幅反弹超6%;UBS分析师开始看多地产,地产另有小作文;《汽车以旧换新补贴实施细则》正式落地。北向资金在上日爆买220亿创造历史后,再度大幅加仓超百亿元,外资流入或因为全球来看中国资产的性价比较为凸显。随着日元的迅速贬值,日元兑美元汇率创下1990年5月以来约34年新低。考虑到中国在部分全球配置投资者的心目中,和日本有一定的替代效应,这种汇兑损失,和很多国家股市估值不便宜的现状,会让中国资产的性价比较为凸显。

随着情绪提振,科创板100指数今日出现大幅反弹。科创100指数代表科创板按照市值排序,第51到第150位的科创板企业,平均市值在150亿元左右,具有明显的专精特新和中小盘成长风格,2023年四季度以来受到市场风险偏好下修和业绩预告不佳的影响,整体呈现弱势,科创板100指数在900点附近震荡约3个月(指数2019年12月31日发布为1000点),估值处于指数发布以后最低水平。目前业绩基本披露,业绩的悲观预期基本反映到价格之中。

数据来源:wind

【权重行业景气度】

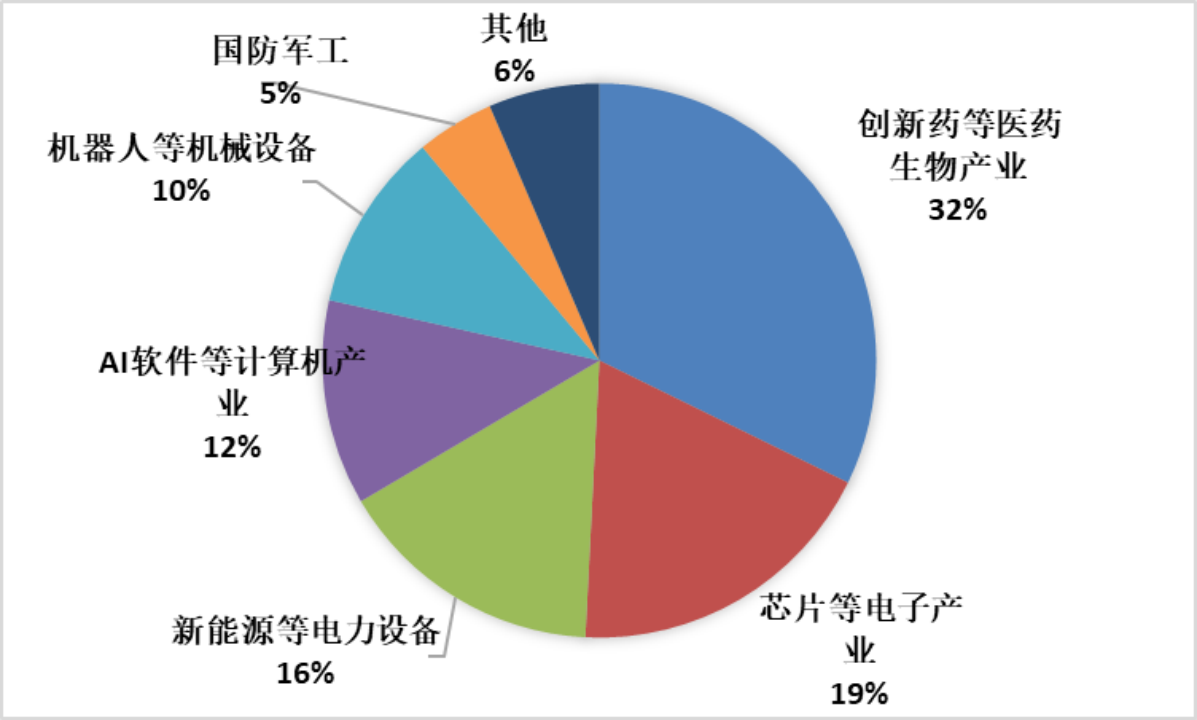

上证科创板100指数中小成长特征较为鲜明,与定位大市值的科创板50指数形成差异化,反映科创板市场中等市值规模上市公司证券的整体表现。指数包含医药生物,电力设备,电子,机械设备,计算机等关系国家战略发展重要方向的行业,主要聚焦软件、半导体产业、生物产业、高端装备制造产业等“硬科技”及“卡脖子”领域。

数据来源:wind

【创新药、创新器械】

近年来,中国创新药研发管线呈现蓬勃增长趋势,国内创新研发能力不断加强,出海能力也显著提升。以获得美国FDA批准上市的药品为例,全球范围内获批准的药物数量从2008年的24个上升至2023年的55个。2023年下半年起,国内创新药企出海也形成燎原之势,跨国合作案例众多。经测算,2023年出海交易首付款金额超过300亿。据粗略统计,2024年的开年10天,就有十余笔海外合作达成。

国内创新药行业蓬勃发展,大病种新突破、国际化新进展等值得重点关注。后续真正有产品力的产品海外落地或为创新药带来估值提升的机会。当前国内创新药行业正处于蓬勃发展阶段,从投资角度和行业本身发展角度来看当前均有多个积极因素显现,叠加创新药领域大病种(减重、阿尔兹海默症、NASH、脱发、乙肝、自免疾病等)新突破、国际化新进展等行业积极因素当前创新药行业投资价值凸显。

器械方面,中商产业研究院发布的《2022-2027年中国医疗器械市场需求预测及发展趋势前瞻报告》显示,中国医疗器械市场规模由2019年的6235亿元增长至2023年的10358亿元。中商产业研究院分析师预测,2024年中国医疗器械市场规模将达到11300亿元。

【半导体芯片产业链】

下游需求逐步触底,AI带来长期增量,国产替代持续突破,产业链投资机会凸显。国内AI算力紧缺的现状有望缓解,加速推进AI算力成本的下行和AI训练及应用的发展,并带动对应配套光模块等硬件基础设施的投入。根据SEMI的数据,2023年全球晶圆厂前道设备支出预计同比下降15%,从2022年的995亿美元降至840亿美元。2024年预计将同比反弹15%,达到970亿美元。今年下半年国内晶圆厂的招标和设备下单情况有望积极改善,产业链上下游的设备及零部件、材料、封测产业链或将充分受益。

【新能源产业链】

光伏产业链:根据集邦新能源网数据,2023年以来N型电池产能持续扩张,其中TOPCon扩产产能最多,预计2023年TOPCon电池片产能约为441GW,到2027年有望实现726GW,这一趋势将加速出清老旧产能,提升TOPCon电池渗透率。中国光伏企业海外建厂地点主要聚集在美国和东南亚地区,中东成为新兴光伏市场,欧洲仍是我国最大的光伏出口国。美债收益率逐步见顶回落,后续利率有望稳步走低并推动光伏项目收益率改善,刺激需求加速释放。

新能源车:国内新能源车市场已经进入供给驱动需求的阶段。2023年底频频发布的新车型表现亮眼,关注度高,一方面是国内车企加速迈入“20万元”时代;另一方面,搭载800V快充技术和智能驾驶的成为新车型的主流配置,新能源车用户价值扩大。海外来看,新能源车渗透率仍有较大提升空间。2023-2024年欧洲碳排放政策框架的约束较低,车企推进新能源车渗透率提升的意愿较弱;2025年是欧洲碳排放考核的大年,需求预计恢复至30%以上的增长。随着近期北京车展开幕,各企业新品牌、新车型发布逐渐启动,市场开始蓄力进入新产品密集发布期,叠加全国层面汽车以旧换新政策落地,后续车市行情回暖可期。

【人工智能软件】

调整后颇具投资性价比,长期投资逻辑不变,消息面和政策面刺激不断。得益于AI技术为业务赋能,海外头部厂商业绩纷纷超出预期,AI增收逻辑再次得到验证。AI算力和工业软件的下游渗透率提升仍处于初期,目前行业发展趋势看,传统AI及以大模型为代表的生成式AI在多个行业皆具备大展拳脚的空间和实力。相关领域还存在海外AI映射和国内追赶投入。随着人工智能的产业应用加速,催生多个万亿元规模产业,智能网联车、卫星互联网和低空无人机等新的低空经济应用场景有望持续开辟。

【高端制造(机器人)】

消息面重大利好。工信部印发意见,到2025年人形机器人创新体系初步建立。工信部11月2日印发《人形机器人创新发展指导意见》,称人形机器人集成人工智能、高端制造、新材料等先进技术,有望成为继计算机、智能手机、新能源汽车后的颠覆性产品。工信部提出培育整机、基础部组件等重点产品。

《意见》定位人形机器人是“有望成为继计算机、智能手机、新能源汽车后的颠覆性产品”。提升重视程度:科技竞争的新高地。在人形机器人商业化加速的背景下,该政策推出,有利于集智攻关、加速产业链形成、带动市场规模扩容。

【长期向好,立足经济转型大方向,高预期,高弹性,重视长期价值】

指数在权益牛市情景中上涨的弹性较高,具备高收益、高弹性的优势,明显高于科创50指数和沪深300等宽基指数。当前,科创板100当前估值PE(剔除负值)在40倍中枢附近,处于历史较低水平。

科创板100指数聚焦生物医药、电子、计算机、新能源等高新技术产业和战略性新兴产业,硬科技含量高。当前,在国内新常态下,实现产业结构升级或逐步成为引领经济发展的新动能,新兴产业有望长期享受超额收益。具体来说,AIGC引领的新一轮科技浪潮方兴未艾,应用端落地正当其时;逆全球化趋势抬头,半导体、自动化等设备的自主可控、国产替代将有望使相关行业受益;在全球能源转型中,中国新能源企业已经具有一定比较优势,并在巩固国内市场的基础上逐步出海,占有更大的市场份额;“加快发展新质生产力”已列入政府工作报告中的首要任务,创新型企业将有望享受政策红利。

科创板100指数是布局我国科技创新与产业结构升级的有力工具,切合转型期投资。此外,科创板100偏向成长风格,在反弹行情中弹性较大,如果市场有进一步的上行趋势,或将为投资者增厚收益。感兴趣的投资者或可关注国泰上证科创板100ETF发起联接C(019867)未来的投资机会。

#沪指站上3100点 节前这波反弹能否持续?##多地楼市松绑 房地产真的见底了?##4月总结:我的基金投资表现如何?#

$国泰上证科创板100ETF发起联接A(OTCFUND|019866)$$国泰上证科创板100ETF发起联接C(OTCFUND|019867)$

国泰上证科创板100ETF发起联接C成立于2023年11月21日,业绩比较基准:上证科创板100指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金合同及基金合同生效公告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。本基金投资于科创板股票,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括股价波动风险、流动性风险、退市风险和投资集中风险等。基金经理麻绎文自2023年11月21日起管理本基金。

风险提示:

本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。