- 4

- 3

- ♥ 收藏

- A大中小

近年来,煤炭板块的表现真是“泰酷辣”!

据Wind数据显示,过去一年煤炭(申万)的涨幅为20.60%,在申万一级行业指数中排名第一。

在A股市场持续震荡,多数投资板块表现欠佳的背景下,煤炭为何逆市上涨?

1.煤价存在较强支撑

供应方面,产量维持负增长,进口增速明显回落。据国海证券数据,2024年3月国内实现原煤产量3.99亿吨,同比下降4.2%,延续1-2月的负增长趋势;1-3月国内实现累计原煤产量11.06亿吨,同比下降4.1%。2024年3月,我国进口煤炭4138万吨,同比增长0.5%,增速较2024年1-2月明显回落。

再加上开采煤矿手续复杂、建设和生产周期长,新建矿井成本大幅抬升,主流煤企新建矿井意愿较弱,行业在产产能基本达到高负荷状态,经历过去两年产能核增后,核增空间已经大幅减少,预计未来若干年,煤炭行业或将依然维持紧平衡状态。

需求方面,展望2024年,在经济有韧性下,煤炭需求有望实现平稳增长。因此,当前的煤炭价格存在较强支撑。

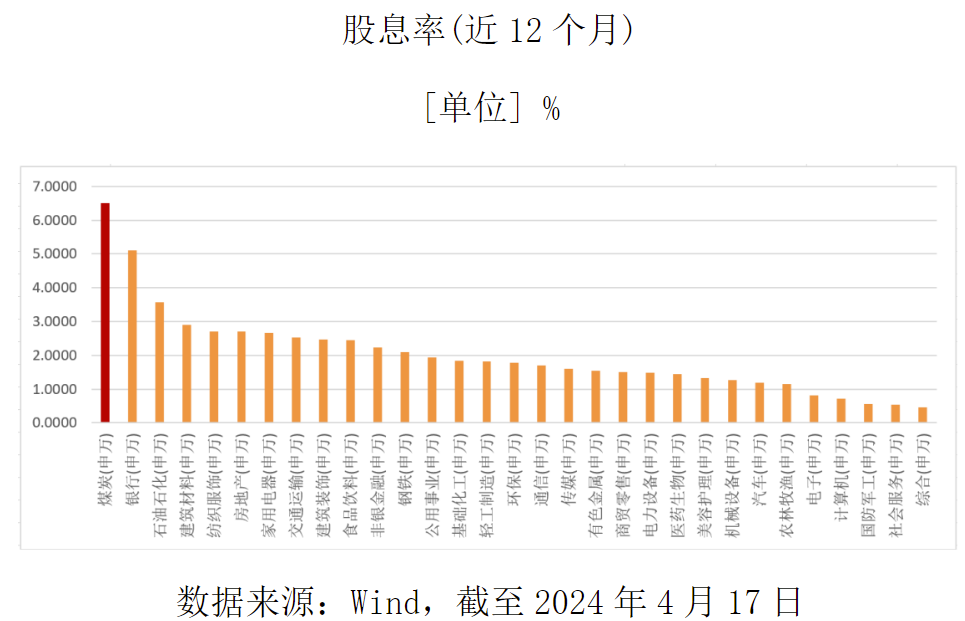

2.高股息特征

从高股息率的角度看,当前煤炭板块仍旧是股息率较高的板块。资金在低利率的环境下也会更容易寻找确定性品种,高股息则是确定性的体现形式之一。据Wind数据显示,截至2024年4月17日,煤炭(申万)近12个月股息率达6.50%,在申万一级行业中排名第一。

3.可攻可守,长期配置价值显著

过去5-10年,在全球推动碳中和的背景下,上游的资本开支和产能投放都严重不足,供给与需求增长产生缺口,缺口的弥补需要时间。在此背景下,一些资源品公司对应的产品价格稳步上行,即使在需求很差的情况下,价格出现阶段性下降,一旦需求恢复之后,价格弹性会很大。

向后看,在能源大通胀背景下,未来3-5年煤炭供需偏紧的格局仍未改变,优质煤炭企业依然具有高壁垒、高现金流、高分红、低估值的特性,同时叠加需求复苏下的高弹性预期,可以说可攻可守,具有较为明显的长期配置价值。

对于煤炭板块感兴趣的用户,可以关注一下万家宏观择时多策略,该基金从2021年三季度就开始布局供需失衡紧张、估值不高且具有分红潜力的煤炭板块了。“首先,长期来看,能源供需不匹配的情况将长期存在;其次,很多能源股的估值较低,且具备低负债、高股息、高现金流的特点;第三,从价格角度看,2016年以来,煤炭行业的整体价格波动在变小,且在价格的偏上区间波动震荡。因此,当前市场下,上游资源品仍是值得重点关注的方向之一”,基金经理黄海如是说。

展望后市,黄海认为2024年或迎来一个转折之年,市场将从悲观的预期逐渐过渡到信心的恢复,向上的弹性也会随之加大。具体到比较看好的投资机会,黄海表示重点关注三个领域:一是上游资源品、地产产业链、化工等;二是未来需求回暖的优质消费类公司;三是金融的周期轮动。

$万家宏观择时多策略混合A(OTCFUND|519212)$

$万家宏观择时多策略混合C(OTCFUND|017787)$

$万家精选混合A(OTCFUND|519185)$

$万家精选混合C(OTCFUND|015566)$

$万家新利灵活配置混合(OTCFUND|519191)$

$万家双引擎灵活配置混合A(OTCFUND|519183)$

$万家双引擎灵活配置混合C(OTCFUND|020199)$

$万家中证红利指数(LOF)C(OTCFUND|015558)$

$万家中证红利指数(LOF)A(OTCFUND|161907)$