- 点赞

- 评论

- ♥ 收藏

- A大中小

摘要:本周上证指数收盘3069.30点,涨0.92%,中证全指证券公司指数(399975.SZ)收盘621.80点,涨0.04%,估值方面,截至4月4日收盘,PB(LF)为1.22,跌0.17%,本周A股市场整体呈现小幅上升势头,投资者信心得到了一定的提振,证券公司指数温和上扬,估值微微下跌,证券板块整体走势相对平稳,估值恢复迹象显现,或将重拾升势。本周沪深两市成交额日均0.93万亿元(环比下降0.72%),沪深两融余额15465.62亿元(环比增加0.29%)。SW证券Ⅱ行业本周日均成交额为106.81亿元,占AB股成交额的1.84%,环比下跌0.21pct。行业资讯层面,4月3日,《学习时报》刊发中央金融委员会办公室、中央金融工作委员会撰写的《奋力开拓中国特色金融发展之路》文章,文章延续了习近平总书记的“八个坚持”思想,从中国特色金融工作的价值观和方法论出发,为金融工作提供了清晰的指导原则。近期,长江证券、东莞证券股东变动进程均有了大进展,股份变动比例分别为15.6%和20%。待变更完成后,湖北国资将成长江证券第一大股东;东莞证券则将逐步与原股东锦龙股份脱离,东莞国资委持股及战略地位增强。严监管环境的预期已基本消化,市场活跃度有所提升、以投资者为中心的资本市场环境重塑,建设一流投资银行的背景下当前证券行业估值及基金持仓处于历史底部。宏观动向层面,2024年3月制造业PMI为50.8%,前值49.1%,环比增长1.7pct;非制造业PMI为53.0%,前值51.4%,环比增长1.6pct;建筑业商务活动指数为56.2%,环比增长2.7pct。制造业投资加快,受低库存和需求改善推动,供需两端景气度改善;非制造业景气度持续回升,其中建筑业景气度呈现向好趋势;经济基本面稳步向好,酝酿经济复苏活力。3月29日,央行召开2024年第一季度货币政策委员会例会,例会强调做好逆周期调节,预计今年仍有降准降息的空间,短期内降准的可能性更大。在结构性货币政策方面,例会强调加快发展新质生产力,在做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章的同时,将设立科技创新和技术改造再贷款,加大对大规模设备更新和消费品以旧换新的金融支持。政策支持保持稳中求进,预计经济运行将延续回升向好的态势。经济基本面稳健提升,底层复苏动能逐渐增强,资本市场有望迎来复苏,前期滞涨板块有望迎来进一步估值修复。

一、周行情回顾(0401~0407)

1、市场行情回顾

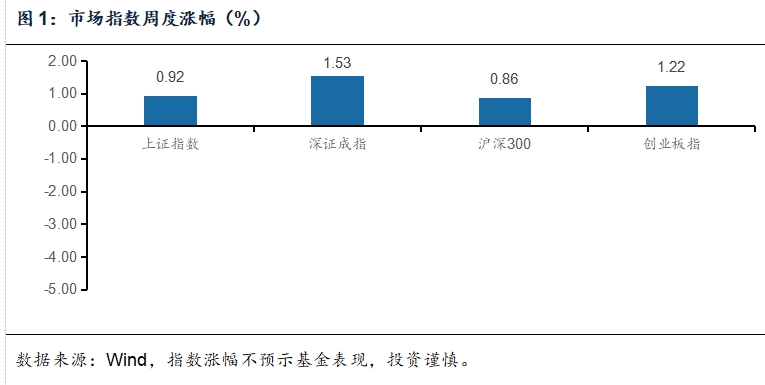

据wind,截止4月6日,上证指数报3069.30点,涨0.92%;深证成指报9544.77点,涨1.53%;沪深300报3567.80点,涨0.86%;创业板指报1840.41点,涨1.22%。

2、券商板块回顾

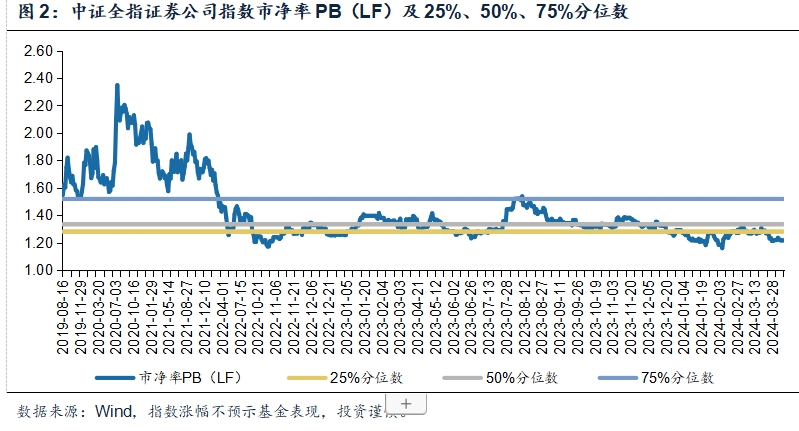

本周中证全指证券公司指数(399975.SZ)收盘621.80点,涨0.04%,截至4月4日收盘,PB(LF)为1.22,跌0.17%。

3、券商板块主要观点

本周证券板块表现呈现企稳趋势,市场活跃度迎来复苏。本周上证指数周度涨0.92%,证券板块交易额周度环比下降,占市场成交额比例下降,板块估值市净率仍处较低分位并有微微下跌,资本市场整体呈现回温态势,证券板块估值回升可期。本周沪深两市成交额日均0.93万亿元(环比下降0.72%),沪深两融余额15465.62亿元(环比增加0.29%)。SW证券Ⅱ行业本周日均成交额为106.81亿元,占AB股成交额的1.84%,环比下跌0.21pct。本周沪深两市整体交投活跃度略有下降,而融资融券交易则呈现出一定的增长态势,整体市场流动性提升,证券板块底部活力和信心积聚。

严监管环境的预期已基本消化,市场活跃度有所提升、以投资者为中心的资本市场环境重塑,建设一流投资银行的背景下当前证券行业估值及基金持仓处于历史底部。宏观动向层面,2024年3月制造业PMI为50.8%,前值49.1%,环比增长1.7pct;非制造业PMI为53.0%,前值51.4%,环比增长1.6pct;建筑业商务活动指数为56.2%,环比增长2.7pct。制造业投资加快,受低库存和需求改善推动,供需两端景气度改善;非制造业景气度持续回升,其中建筑业景气度呈现向好趋势;经济基本面稳步向好,酝酿经济复苏活力。3月29日,央行召开2024年第一季度货币政策委员会例会,例会强调做好逆周期调节,预计今年仍有降准降息的空间,短期内降准的可能性更大。在结构性货币政策方面,例会强调加快发展新质生产力,在做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章的同时,将设立科技创新和技术改造再贷款,加大对大规模设备更新和消费品以旧换新的金融支持。政策支持保持稳中求进,预计经济运行将延续回升向好的态势。经济基本面稳健提升,底层复苏动能逐渐增强,资本市场有望迎来复苏,前期滞涨板块有望迎来进一步估值修复。

二、投资建议

1、行业资讯

1)《奋力开拓中国特色金融发展之路》为金融工作开展提供指引

4月3日,《学习时报》刊发中央金融委员会办公室、中央金融工作委员会撰写的《奋力开拓中国特色金融发展之路》文章。

中央金融委员会办公室和中央金融工作委员会深入阐述了中国特色金融发展之路的内涵、目标和实践路径,其基本要义延续了习近平总书记在省部级专题研讨班上重要讲话阐释的“八个坚持”:坚持党中央对金融工作的集中统一领导;坚持以人民为中心的价值取向;坚持把金融服务实体经济作为根本宗旨;坚持把防控风险作为金融工作的永恒主题;坚持在市场化法治化轨道上推进金融创新发展;坚持深化金融供给侧结构性改革;坚持统筹金融开放和安全;坚持稳中求进工作总基调。文章强调了金融风险防范的重要性,压实了金融监管“长牙带刺、有棱有角、动真碰硬、严密有效”的责任,明确了科技金融、绿色金融、普惠金融、养老金融、数字金融等五个发展方向,构想了法治顶层设计、推进各项配套改革、尊重基层首创精神等方案,为新时代中国金融业的发展提供了重要指导和行动纲领。

点评:

中央金融委员会办公室、中央金融工作委员会的撰文,不仅是对过去金融工作的总结,更是对未来金融发展的规划和展望。在文章中对如何奋力开拓中国特色金融发展之路的指引,明确了金融工作的价值观和方法论,形成了中国特色金融发展道路的核心框架,为金融工作提供了清晰的指导原则和实践路径。对于推动中国金融业的稳定、健康发展,以及更好地服务于经济社会发展具有重要的现实意义。

2)长江证券、东莞证券大股东变动,国资地位增强

3月29日晚间,长江证券公告称,湖北国资旗下长江产业投资集团有限公司(以下简称长江产业集团)以非公开转让方式受让湖北能源和三峡资本所持长江证券全部8.63亿股股份,占总股本15.6%。同日,长江产业集团与长江证券部分股东签署一致行动协议。待本次转让经相关部门审批通过并完成股份过户后,湖北省国资将成为长江证券第一大股东,且湖北能源和三峡资本将退出股东阵营,不再持有任何长江证券股份。

对于长江证券来说,湖北省国资成为第一大股东,体现了湖北省国资对长江证券企业内在价值的认可和对企业未来发展前景的信心,这会为长江证券带来更多的资源支持和协同效应。但拥抱发展与机遇的同时,长江证券也需要肩负起更多的责任和担当,加强公司治理效率,更好地精进主业,发挥金融服务实体经济本质作用。

3月29日,锦龙股份披露,公司与东莞金控资本投资有限公司(下称“金控资本”)就金控资本有意收购公司持有的东莞证券30,000万股股份(占东莞证券总股本的20%)事宜达成了初步意向,并签订了无约束力的交易备忘录。此后,双方将就标的股份交易相关事项继续展开谈判协商。目前本次股份交易的审计、评估和尽调工作仍在进行中。待相关工作完成后,公司董事会将根据公司与金控资本后续谈判的进展情况,审议确定本次交易的交易条件和转让价格等事项。

截至目前,东莞证券有五大股东,除了锦龙股份持股40%之外,东莞发展控股股份有限公司占比20%;东莞金融控股集团有限公司占比20%;东莞金控资本投资有限公司持股15.4%;东莞市新世纪科教拓展有限公司持股4.6%。东莞金控资本投资有限公司是东莞金融控股集团有限公司的全资子公司,其背后是东莞市国资委。而持股20%的东莞发展控股股份有限公司实控人也是东莞市国资委。这就意味着,一旦股份转让成功,东莞金控资本投资有限公司将成为第一大股东,东莞国资间接控股的股份将超过70%。

对于东莞证券来说,锦龙股份目前达成的出让20%股份初步意向,是此前公告“最多清空”东莞证券40%股份的战略部署得到落实的第一步。东莞证券的国资股东持股增加,强化国资领导与发展战略资源支持;申请公募牌照获批,有望依托大湾区优势深化资管业务布局。

点评:

长江证券和东莞证券大股东变动事件反映了国资在金融行业的重要战略布局,旨在通过增强控制力来提升证券公司的市场地位和综合竞争力。国资的加入也有助于防范金融风险,夯实资本市场健康发展的基础,提振市场对证券板块未来发展的信心。对于证券公司而言,国资的加入将带来更稳定的经营环境和更广阔的发展空间,同时也将承担更多的社会责任和监管压力。

2、投资思路

经济基本面持续修复,证券行业高属性有望受益。从资本市场数据来看,本周上证指数收盘3069.30点,涨0.92%,中证全指证券公司指数(399975.SZ)收盘621.80点,涨0.04%,市场整体情绪相对积极,投资者信心有所恢复,市场增长潜力显现,有望引领证券板块估值攀升。从宏观数据来看,3月制造业PMI环比增长1.7pct,非制造业PMI环比增长1.6pct,市场需求恢复,企业信心增强,经济增长预期改善。证券板块的业绩波动与市场波动高度相关,且业绩弹性大于市场的弹性,在经济基本面稳健改善的趋势下,投资者信心增强,证券板块交易活动有望增加,估值修复预期增强。

政策指引引向明路,国资注入彰显担当。4月3日,《学习时报》刊发中央金融委员会办公室、中央金融工作委员会撰写的《奋力开拓中国特色金融发展之路》文章,为新时代中国金融业的发展提供了重要指导和行动纲领,有望带领证券行业实现高质量健康发展。3月29日,据长江证券公告和锦龙股份披露,湖北国资和东莞金控资本投资将分别成为长江证券和东莞证券的第一大股东,国资的注入将改善我国金融业战略布局,为证券公司带来更多市场机遇,同时证券公司也将承担更多责任与担当。从长期来看,此举利好证券板块估值修复,有望增强投资者信心。推荐持续关注证券板块,看好证券板块长坡后雪,证券“风向标”重振旗鼓指日可待。

3、操作建议

从安全边际来看,2024年4月6日,中证全指证券公司指数(399975.SZ)收盘621.80点,PB(LF)为1.22x,日频数据在一年内的百分位点为1.80%,在三年内的百分位点为4.40%,在十年内的百分位点为13.20%,PB历史底部安全边际高。从持有的性价比来看,本周估值处于近一年中低分位数,压制因素减弱,下跌空间有限向上弹性较高,具有较高的投资吸引力。我们推荐关注证券行业,从宏观上看,经济基本面改善趋势显著,带动高证券行业估值回升;从政策上看,新时代中国金融业发展的重要指导和行动纲领将整顿金融行业乱象,利好金融行业高质量健康发展;从行业上看,国资的注入将为证券公司提供更稳定的经营环境和更广阔的发展空间,并促使证券公司承担更多的社会责任和监管压力。预计经济基本面改善和政策加码将持续提振投资者信心、利好资本市场高质量发展,建议重视券商板块的底部配置价值。

以上观点仅代表基金经理个人观点,不代表基金管理人观点,不构成实际投资建议,也不代表基金过去及未来持仓。投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。