- 4

- 评论

- ♥ 收藏

- A大中小

摘要:本周上证指数收盘3046.02点,涨0.63%,中证全指证券公司指数(399975.SZ)收盘646.50点,跌2.94%,估值方面,截至3月8日收盘,PB(LF)为1.27,跌3.03%,上证指数微涨而中证指数和PB(LF)下跌明显,表明市场对国内经济基本面的信心较为稳定,且预期政策面将继续提供一定支撑,但证券板块表现疲弱。本周沪深两市成交额日均0.68万亿元(环比下降7.60%),沪深两融余额14944.73亿元(环比上升0.68%),市场交投活跃度有所下降,但融资余额仍有所上升,则表明部分投资者仍通过融资方式加大杠杆,对市场保持一定的乐观预期。SW证券Ⅱ行业本周日均成交额为226.46亿元,占AB股成交额的2.29%,环比下跌53.25pct。券商板块整体估值下跌,投资者对券商板块的信心不足,2024年新政策驱动和资本市场回暖有望促进证券板块估值修复。3月6日,十四届全国人大二次会议经济主题记者会召开,证监会主席吴清就监管理念、提高上市公司质量、IPO审查、日常监管工作等市场重点关注问题作了详细的阐释。未来工作将继续围绕资本市场“两强两严”、市场化法治化方向展开,重视提高上市公司质量与资本市场内在稳定。深入贯彻“以投资者为本”理念,对“三公”的强调反映贯彻了资本市场“人民性、政治性”的体现,有助于呵护和重建投资者信心。明确提出重视资本市场内在稳定机制的建设,释放改善市场流动性的积极信号,有助于重建市场的信心,推动资本市场企稳回升。3月5日,宽基指数再次成交放量,有效地稳定了市场价格的波动,为之后市场的恢复打下基础。宏观层面,政府工作报告明确5%的经济增长目标,对经济增长的要求高于去年,广义财政发力明显。2月制造业PMI为49.1%,环比下降0.1%,非制造业PMI为51.4%,环比上升0.7%,整体表现企稳,基本符合市场预期,下行动能有所遏制。2月CPI为0.7%,同比上涨0.7%,环比上涨1.0%;PPI为-2.7%,同比下降2.7%,环比下降0.2%,春节效应带动服务消费旺盛而工业生产淡季,但CPI仍弱于春节偏晚年份的均值(1.1%和0.9%),因此总体消费需求仍待提振,PPI同比回升动能疲软,整体经济态势仍取决于稳增长政策的推出和落地。2月宏观经济总体展现回温积极态势,但其可持续性仍不明朗,对证券板块的动态影响具有不确定性。

一、周行情回顾(0304~0310)

1、市场行情回顾

据wind,截止3月9日,上证指数报3046.02点,涨0.63%;深证成指报9369.05点,跌0.70%;沪深300报3544.91点,涨0.20%;创业板指报1907.29点,跌0.92%。

2、券商板块回顾

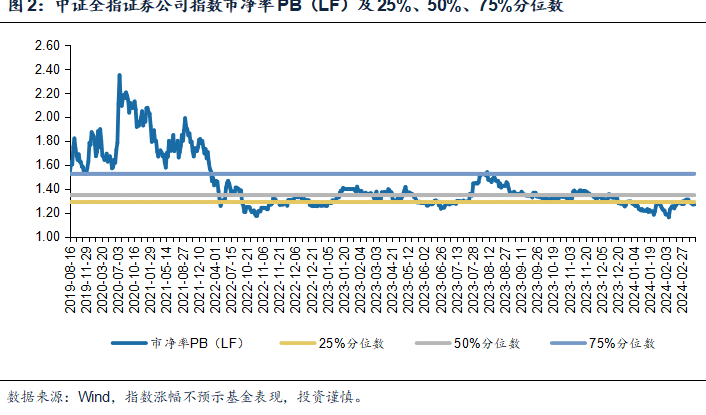

本周中证全指证券公司指数(399975.SZ)收盘646.50点,跌2.94%,截至3月8日收盘,PB(LF)为1.27。

3、券商板块主要观点

资本市场两强两严并重,内在稳定机制呵护市场情绪。本周上证指数周度涨幅0.63%,证券板块交易额周度环比上升,占市场成交额比例上升,板块估值市净率仍处较低分位。本周沪深两市成交额日均0.68万亿元(环比下降7.60%),沪深两融余额14944.73亿元(环比增加0.68%),交易活跃度提升,两融余额具备较大上升空间。SW证券Ⅱ行业本周日均成交额为226.46亿元,占AB股成交额的2.29%,环比下跌53.25pct。券商板块整体估值下滑明显,在本周内的交易活跃度相对较低。3月6日,十四届全国人大二次会议经济主题记者会召开,证监会主席吴清就监管理念、提高上市公司质量、IPO审查、日常监管工作等市场重点关注问题作了详细的阐释。未来工作将继续围绕资本市场“两强两严”、市场化法治化方向展开,重视提高上市公司质量与资本市场内在稳定。深入贯彻“以投资者为本”理念,对“三公”的强调反映贯彻了资本市场“人民性、政治性”的体现,有助于呵护和重建投资者信心。明确提出重视资本市场内在稳定机制的建设,释放改善市场流动性的积极信号,有助于重建市场的信心,推动资本市场企稳回升。3月5日,宽基指数再次成交放量,有效地稳定了市场价格的波动,为之后市场的恢复打下基础。政府工作报告明确5%的经济增长目标,广义财政发力明显。

二、投资建议

1、行业资讯

1)证监会主席吴清明确监管理念,回应资本市场投资者期待

3月6日,十四届全国人大二次会议经济主题记者会召开。证监会主席吴清就监管理念、提高上市公司质量、IPO审查、日常监管工作等市场重点关注问题作了详细的阐释。吴清上任后,证监会的监管工作迎来了新的阶段,整体的监管基调为“两强、两严”,坚持市场化法治化方向,尊重规律,尊重规则,进一步推动资本市场高质量发展。

点评:

本次记者会中吴清的发言回应,预示着证监会未来的监管工作将会继续保持从严监管,其中对IPO的监管或将进一步提高现场检查和现场督导的覆盖面,上市公司上市后的日常监管也将在防范打假、规范减持、推动分红三个方面重点发力。

深入贯彻“以投资者为本”理念,我国中小投资者占多数的现状决定了监管部门的工作重点之一就是以保护中小投资者的利益为核心,吴主席对“三公”的强调反映贯彻了资本市场“人民性、政治性”的体现,有助于呵护和重建投资者信心。

明确提出重视资本市场内在稳定机制的建设,提升市场韧性,释放改善市场流动性的积极信号,有助于重建市场的信心,推动资本市场企稳回升。

2)宽基ETF成交放量,增量资金维稳市场

3月5日,宽基指数再一次成交放量。其中沪深300ETF(大盘)成交量高达99.25亿元,中证500ETF(中盘)成交量为42.65亿元,中证1000ETF(小盘)成交量为78.35亿元。之后成交额回落至日常水平。

2024年以来宽基ETF频获资金青睐。近五年ETF产品的规模增长亦呈现加快的发展趋势,其中2022年占比6.17%,相较于2021年增加0.65pct,2023年占比7.44%,相较于2022年增加1.27pct。

点评:

增量资金的流入,以托而不举的方式对冲市场的下跌趋势,保住基本盘和核心资产。

随着资金持续流入宽基ETF,宽基ETF的规模有望进一步扩大,其中华泰柏瑞沪深300ETF基金如果按照近期每周数十亿元的增长速度估算,近期有望突破2000亿元规模,创造公募基金体量历史。ETF市场的各类投资者参与度持续提升,ETF市场逐渐壮大,ETF面临珍贵的发展机遇,也是各基金公司争夺的重点方向。

2、投资思路

3月6日,在十四届全国人大二次会议经济主题记者会上,证监会主席吴清强调“投资者是市场之本,上市公司是市场之基,两者都是市场发展的源头活水”,重点突出“两强两严”,将严把IPO入关口,加大退市力度,维稳资本市场内在机制。若政策逐步落实将对市场和投资者长期利好,有助于提升IPO申报质量,进而督促中介机构履行职责。证监会新政策释放“加强逆周期调节”信号,意在进一步提振投资者信心,对证券板块短期消极影响有限,底层信心酝酿传递积极信号,因此证券板块有望充分受益,长期助力证券板块的估值提升。3月5日,宽基指数再一次成交放量,其中沪深300ETF(大盘)成交量高达99.25亿元,2024年以来宽基ETF频获资金青睐,近五年ETF产品的规模增长亦呈现加快的发展趋势。宽基指数成交量激增有助于增加市场增量资金的流入,以缓解市场的下跌态势,有助于维护市场的长期投资价值,传递市场积极信号。宽基ETF市场的强劲发展势头表明投资者对其的青睐,这将给各大基金公司带来新的发展机遇,推动资本市场进一步完善。

3、操作建议

从安全边际来看,2024年3月8日,中证全指证券公司指数(399975.SZ)收盘646.50点,PB(LF)为1.27x,日频数据在一年内的百分位点为10.90%,在三年内的百分位点为14.80%,在十年内的百分位点为18.10%,PB历史底部安全边际较高。从持有的性价比来看,本周估值处于近一年中较低分位数,压制因素减弱,下跌空间有限向上弹性较高,具有较高的投资吸引力。我们推荐关注证券行业,当前降佣降费已落地,证券板块无利空压制,活跃资本市场直接利好,监管收紧将推动中介机构提升业务质量,长期有利于证券板块估值恢复,预计政策将持续提振投资者信心,建议增加对于风险偏好提振基本面的券商板块的配置。

以上观点仅代表基金经理个人观点,不代表基金管理人观点,不构成实际投资建议,也不代表基金过去及未来持仓。投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

$鹏华券商C(OTCFUND|012044)$$鹏华券商A(OTCFUND|160633)$