- 4

- 评论

- ♥ 收藏

- A大中小

今天继续我们的东南亚之旅。在旅途开始之前,惯例报“站”:

在泛东南亚科技指数中,有一家公司很特别,它以东南亚(South East Asia)的英文缩写为名,开门见山地致敬了整个东南亚市场,那就是——SEA(冬海集团)。

然而,当我们走近这家公司,却又会惊奇地发现,这是一家有着鲜明中国基因的东南亚互联网公司,它的创始人来自中国,第一大股东是中国公司,甚至“开疆拓土”的过程也借鉴了中国式的打法。

今天,我们就来看看这个同时吃下游戏与电商两大块“肥肉”的东南亚互联网巨头。

SEA:不想做移动支付的电商平台不是好游戏公司

在数学原理中,三角形是最稳固的形状。那么,对于一个拥有着“三角形”商业版图的公司来说,又当如何呢?

SEA的前身可以追溯到陈欧与李小冬(SEA创始人)联合创立的对战游戏平台GGgame。2009年,随着陈欧的出走,李小冬清算了GGgame的游戏对战平台业务,在将公司改名为Garena之后,决心专注代理网络游戏发行业务。同年,Garena首次试水多人在线射击游戏《Black Shot》在东南亚的代理与发行,对东南亚市场有着深入研究的李小冬采用了“网吧地推”等模式,取得了非凡成功。

2010年,Garena拿到了来自国内游戏巨头TX的投资,也拿到了爆款游戏《英雄联盟》的东南亚独家代理权。好的开始是成功的一半,此后数年,Garena陆续拿到了《鹿鼎记》、《火瀑》、《地下城与勇士》等知名游戏的代理权,版图从新加坡不断拓展到马来西亚、越南、菲律宾、泰国和印尼,在东南亚地区风头无两。

2017年,随着“吃鸡”热潮的来临,Garena也推出了自研大逃杀游戏《Free Fire》。同样以东南亚市场特征为出发点,Garena一方面针对低端机型进行研发,另一方面采用了基于游戏做减法的差异化策略,最终不仅风靡东南亚和印度,也得到了拉美地区玩家的广泛欢迎。直到2023年11月,《Free Fire》甚至都还位列全球移动游戏下载榜榜首,足以显示其旺盛的生命力。(数据来源:Sensor Tower)

游戏业务的成功带来了源源不断的现金流,这给公司开拓电商业务提供了“高举高打”的底气。

2015年,尚未改名为SEA的Garena推出了电商平台——Shopee。这是一款从功能到配色,再到初始阶段为卖家提供免佣金/新店引流服务、为新用户发放大额补贴和优惠券的策略,都和我们国内相似的电商平台。而针对东南亚细分市场差异化的打法,更让Shopee在2019年GMV全面反超ALBB控股的Lazada,成为东南亚市场的“新王”。

比如,在印尼,Shopee为了迎合当地人的风俗习惯,推出了专门的伊斯兰产品和服务;在网络文化发达的泰国,Shopee不仅聘用当地网红宣传带货,还在泼水节等重大节日灵活配合促销活动;在消费水平较低、更注重性价比的马来西亚,Shopee常年使用高价折扣、“全网低价”的促销手段。

而与每一个互联网大厂类似,当场景创造了多样的入口,当流量带来了稳定的营收,打造数字金融业务、把“钱袋子”牢牢攥在自己手里成为顺理成章的一步。事实上,早在2014年,我们的主角就推出了数字金融服务平台SeaMoney,比Shopee的面世还要早一年。

到如今,SeaMoney不仅为游戏和电商板块提供稳定的支付支持,由两大核心业务积累的海量用户也被逐渐引流到SeaMoney的数字贷款、保险以及财富管理业务。

以2017年Garena正式更名为SEA并在纽交所上市为标志,这个由三大核心业务协同铸就的消费互联网巨头并不吝惜展示自己称霸东南亚、逐鹿全球的野心。

SEA:“东南亚莽夫”的盈利之忧

虽然“开疆拓土”的动作大开大合,但财务报表却诚实地反映了SEA的难言之隐。

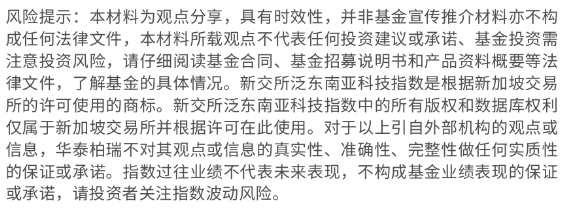

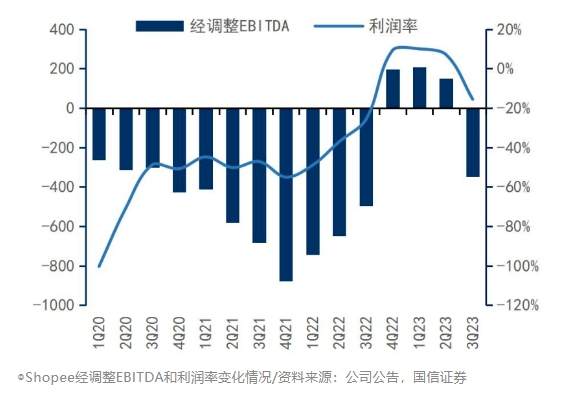

2023年三季报显示,公司当期营业收入33亿美元,同比增长5%,主要来自电商和数字金融业务,部分被游戏业务的下滑所抵消;而在这个季度,由于电商业务持续加大投入,公司实际上没有实现盈利,2023Q3净亏损1.4亿美元,电商、游戏、数字金融业务经调整EBITDA利润率分别为-16%、40%、37%。

这里面存在两个问题:

1)曾经作为集团展业“血包”的Garena在疫情带来的宅经济红利消退、老游戏《Free Fire》流水下降、印度禁令、拳头游戏收回《英雄联盟》版权等因素的影响下持续下滑,在平台生态中基本盘的定位岌岌可危;

2)为应对TikTok Shop、Temu等新入局者的挑战,展开“进攻式防守”的Shopee选择增加运营费用以捍卫市场份额,也即,意图通过“烧钱”换取新的增长机会,但这种投入的加码并不会在单季度就完成对业绩的直接增量,所以在游戏流水持续低迷的情况下Shopee大幅增加的费用直接造成了账面上的亏损。

事实上,从前文所述Shopee发家的过程也可以看出来,该平台一贯以“强投入+强本地”的模式高效引流,因为舍得花钱甚至还一度被戏称为“东南亚莽夫”,在2022年底转向降本增效之前处于连年亏损的状态。

只不过,随着游戏业务流水的收敛,Shopee也不得不开始精打细算过日子,先是大规模取消准员工offer并进行裁员,随后相继退出法国、西班牙、波兰、阿根廷等“非核心市场”,削减营销支出并调整平台佣金费率,以推动利润增长。

在成功扭亏之后,相继登陆东南亚的强大对手又令Shopee感受到了浓浓的危机感。2023年9月,SEA创始人李小冬发布全员信,提出进入“全面战斗模式”,“战斗”对象无疑是来势汹汹的TikTok Shop和拼多多海外站Temu。

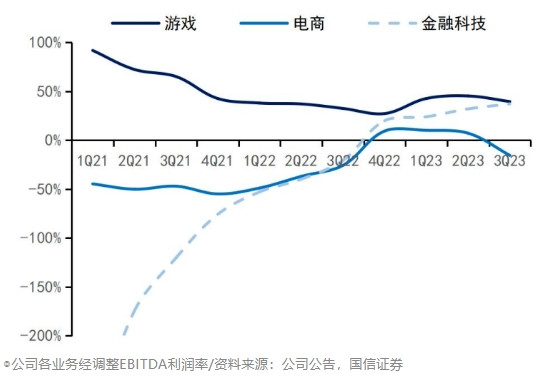

于是,也就有了前文我们所看到的,在2023Q3高斜率上升的销售费率曲线。尤其为对垒TikTok Shop,Shopee的双11成绩单着重强调了直播战绩:Shopee Live累计观看量达67亿,多个品牌实现“爆单”,电子、时尚、快消、生活类四大品类销量均成倍增长。

显然,在Garena后劲不足的当下,SEA对Shopee寄予了很深的期望。然而,正在失去游戏“供血”的电商业务还能在“烧钱大战”中坚持多久,也是所有投资人关注的重点。因此,也就不难理解,在亏损的三季报公布后,公司股价累计下跌了19.29%,不仅从泛东南亚科技指数权重股首位掉了下来,也一度影响了指数的短期表现。(数据来源:WIND,20231114~20240122)

SEA:回归东南亚关怀,困境同样蕴含希望

2023年12月11日,Shopee心心念念的对手——TikTok Shop宣布与印尼GoTo集团建立电商战略伙伴关系,以8.4亿美元收购GoTo旗下电商平台Tokopedia 75.01%的股份,通过该平台重启在印尼的电商业务。从2023年10月4日被迫下线到成功上上“本地户口”,TikTok Shop在印尼的破局与返场,仅用了短短两个月。

如果要解释Shopee对TikTok Shop的忌惮,是因为TikTok Shop所表征的“内容电商+兴趣电商”,天然与Shopee这样的传统货架电商有着完全不同的触发场景。但作为内容的流量入口,TikTok吸引的用户会很容易大于甚至包括Shopee的用户,即使是冲动消费也有望带来可观的GMV。

然而,前文提到的Shopee Live,却是Shopee击破这面南墙的一张好牌。

复盘Shopee的成功之道,除了本地化运营给用户带来强归属感、Garena提供的优质现金流奠定供给端壁垒之外,基于社交属性打造的Shopee Live也帮助平台实现了对年轻用户的高效留存。尤其凭借SEA强大的游戏基因,Shopee得以推出Shopee Games等小游戏板块来增强用户粘性和使用时长,进一步提升年轻客群的用户留存。

Populix于2022年发布的《了解印尼直播购物生态系统》报告显示,无论从商品售价、促销活动、折扣、现金返还,还是从送货服务而言,都有超过六成的受访者表示更喜欢Shopee Live,遥遥领先于TikTok Live等其他对手。2023年以来,Shopee在直播电商方面表现得更加积极:一方面,积极帮助入驻企业联系当地网红,提供大量折扣;另一方面,抓住TikTok Shop印尼暂时关站的窗口期,大量招募受到影响的TikTok直播商家。

汇丰银行认为,这种对于直播乃至物流等方面的投入有望在2024年推动Shopee的GMV增长率达到22%,而这将有助于建立其在电商领域的成本领先地位。对于Shopee而言,通过Shopee Live为商家提供可行的替代方案是需要做的事情,同时拥有多元化的高质量流媒体基础也亟需纳入考量。

在增加对自身直播板块Shopee Live的资源投入以作为防御手段的同时,Shopee的对手——TikTok Shop其实也并非真的“见神杀神”。

一个首要的问题就是,虽然在内容层面竞争力很强,但TikTok与传统电商相比商业功能并不够健全,甚至还会受到跨境支付的束缚。反观Shopee,不仅商业功能健全,本身亦是依托社交起量的平台,内部还存在SeaMoney的强力支持。

其次,与中国相比,东南亚消费者在直播电商领域的教育程度较低。区域内直播电商在品牌、KOL、代理商以及渠道尚未形成完整的产业链体系,导致较高的销售成本可能成为商家入驻阻力。与传统电商平台相比,尽管商家在TikTok Shop早期的佣金率更低,但商家需要为内容、场景以及KOL付费,总体的净销售成本更高。更何况,TikTok Shop同样要考虑扭亏为盈的问题,在印尼地区的佣金率已经开始提升,目前大致与Shopee持平。(资料来源:华泰证券)

再者,美容与个人护理品类占TikTok Shop整体GMV超70%,品类头部效应明显。相较而言,Shopee头部品类仅占整体GMV不到四成(资料来源:华泰证券)。换言之,TikTok Shop很可能仅会对Shopee的品牌商家造成一定份额侵蚀,后者由大量长尾商家形成的SKU壁垒长期看则可能难以撼动。

市场欢迎竞争。而在有着庞大消费者群体的东南亚市场上,如何触达并赢得更多消费者的信任无疑是所有市场参与者需要着重考虑的。这一点,以东南亚为名的SEA向来做得很好,这一次,它又会交出怎么样的答卷?让我们拭目以待。

$华泰柏瑞东南亚科技ETF发起式联接(QDII)A(OTCFUND|020515)$$华泰柏瑞东南亚科技ETF发起式联接(QDII)C(OTCFUND|020516)$$华泰柏瑞沪深300ETF联接C(OTCFUND|006131)$

#利好来袭!资本市场走强#