- 5

- 评论

- ♥ 收藏

- A大中小

摘 要

1、$国泰上证科创板100ETF发起联接C(OTCFUND|019867)$昨日出现小幅反弹,昨日上涨。消息面,某海外AI芯片领头人宣布全新显卡,并宣布与中国公司的多项合作,给市场传达了积极信号。随着经济逐步复苏,下游景气度不断回暖,叠加AIGC、数字经济、信创政策的推进,与应用场景的不断打开落地,科创板100指数景气度有望提升,估值有望触底回升。

2、昨日鸿蒙概念、数据要素等板块跌幅居前,$国泰中证计算机主题ETF联接C(OTCFUND|010210)$和受累下跌$国泰中证全指软件ETF联接C(OTCFUND|012637)$。展望今年计算机行业的投资机会,在供给侧,AI创新或带来在办公、教育、企业管理等应用场景的逐步落地;在需求侧,数据要素或成为驱动经济发展的重要引擎,并藉由要素市场实现价值转化。中国数据交易行业规模到2030年有望达到5,155.9亿元,实现快速增长。23Q4以来数据要素相关政策落地节奏明显加快,未来数据要素型企业或将迎来发展机遇。

3、昨日上涨,市场对制造业升级和国产替代的关注热度较高。$国泰中证机床ETF发起联接C(OTCFUND|017472)$我国机床行业大而不强,高端市场长期被海外垄断,数控机床核心零部件国产渗透率普遍较低,技术水平与海外厂商存在差距。目前,高端机床的技术封锁日趋严密,从而倒逼自主可控成为战略必须。估值方面,中证机床指数当前的市盈率(TTM)为37.52x,位于上市以来27.38%分位,具有一定的安全边际。

正 文

一、大盘分析

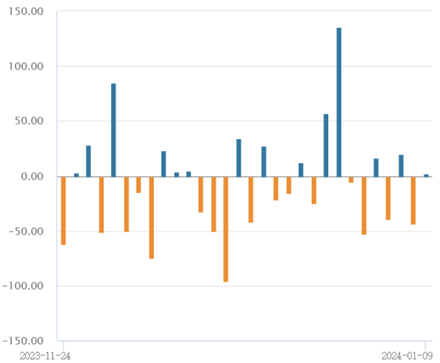

昨日大盘经历早间震荡攀升,午后开盘突发跳水,三大指数一度全绿;部分核心资产带队回温帮助指数有惊无险收红,深成指、创业板指均迎来开年“首胜”。盘面上,昨日午后部分金融科技及信创机构票跳水一度带崩情绪,后倚靠招商等银行股对冲稳盘,文旅、机器人板块全天较为强势,TMT个股则仍难有板块级别机会。昨日全天超3400股上涨,指数层面迎来久违喘息机会。

截至昨日收盘,上证指数涨0.2%报2893.25点;深证成指涨0.27%,创业板指涨0.36%,双双终结开年5连跌;北证50跌3.15%,万得微盘股指数涨1.41%,万得全A、万得双创双双上扬。A股昨日全天成交6872.7亿元,环比略增;北向资金微幅净买入1875万元。

来源:wind

二、科创板块

科创板100ETF联接C(019867)出现小幅反弹,昨日上涨。

消息面,某海外AI芯片领头人在国际消费电子展(CES)上宣布推出三款面向消费者的全新显卡,这将让游戏玩家、设计师和其他电脑用户在个人电脑(PC)上更好地利用人工智能(AI),并宣布与中国游戏公司和电动车企的多项合作。另有消息称,该公司针对中国市场的三款定制AI芯片有望于今年二季度出货。消息发布后A股科技股情绪也边际改善。

2024年是“十四五关键年”,中央财政与产业政策在春季的显著发力或将是2024年经济最重要的亮点,如《关于加快应急机器人发展的指导意见》有望提升机器人智能化水平,科技创新目前有望成为政策最重要的支持方向。

科创板100指数聚焦生物医药、电子、计算机、新能源等高新技术产业和战略性新兴产业,硬科技含量高。大国竞争下新一轮全球科技革命与硬科技国产替代将在2024年继续深化,科创板100指数景气度有望持续好转。随着经济逐步复苏,下游景气度不断回暖,叠加AIGC、数字经济、信创政策的推进,与应用场景的不断打开落地,科创板估值有望触底回升。2024年资本市场风格或延续2023年结构分化的特点,科创板100指数是布局我国科技创新与产业结构升级的有力工具。后续或可继续关注科创板100ETF联接C(019867)。

三、计算机板块

昨日鸿蒙概念、数据要素等板块跌幅居前,计算机ETF联接C(010210)和软件ETF联接C(012637)受累下跌。

消息面上,某国内龙头企业计划HarmonyOS NEXT开发者预览版于一季度开放,不再兼容安装相关软件,完全采用鸿蒙内核及代码。

上周《“数据要素X”三年行动计划(2024-2026)》印发以来,虽然受到市场广泛关注,但短期内行情未能兑现。某券商分析师认为,与此前颁布的“数据二十条”相比,《行动计划》在数据要素场景、供给、流通等领域的规划都更加细化,且23Q4以来数据要素相关政策落地节奏明显加快,未来数据要素型企业将迎来发展机遇。

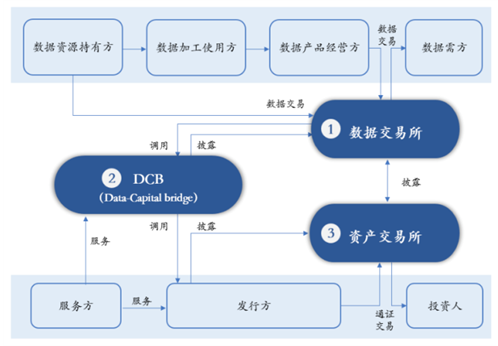

根据上海数交所、沙利文等机构的测算,22年中国数据交易行业规模为876.8亿元,到25年有望达到2,046亿元,到30年有望达到5,155.9亿元,实现快速增长。而该交易所也正不断完善数据要素交易的底层设施建设,其交易量于去年8月首次突破1亿元。

上海数交所提出的数据资产桥(DCB)架构

来源:上海数交所官网

展望今年计算机行业的整体投资逻辑,在供给侧,AI创新或带来在办公、教育、企业管理等应用场景的逐步落地;在需求侧,数据要素或成为驱动经济发展的重要引擎,并藉由要素市场实现价值转化。感兴趣的投资者或可持续关注计算机ETF联接C(010210)和软件ETF联接C(012637)的投资机会。

四、机床板块

昨日工业母机ETF联接C(017472)上涨,市场对制造业升级和国产替代的关注热度较高。

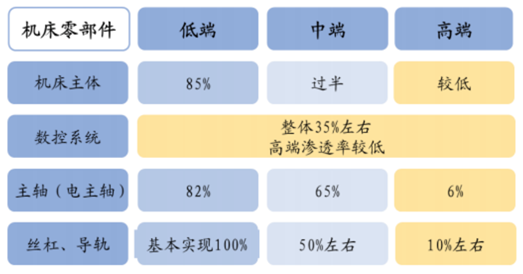

2022年,我国机床产值和消费额在全球占比分别为32.0%和32.2%,都居于第一位。但与此同时,机床行业大而不强,高端市场长期被海外垄断。我国高端数控机床23年国产化率约只有6%。数控机床核心零部件国产渗透率普遍较低,技术水平与海外厂商存在差距。

机床产业核心零部件国产渗透率

来源:开源证券

目前,高端机床的技术封锁日趋严密,从而倒逼自主可控成为战略必须。2022年以来,我国陆续出台相关政策,从高端制造顶层设计、资金支持、税收减免三方面深化赋能工业母机产业,涉及工业母机、关键功能部件、数控系统等多个环节,政策纵深性、延展性加强,有望有效助推工业母机产业升级,从制造业根基推动新一轮高端装备革命。

估值方面,中证机床指数当前的市盈率(TTM)为37.52x,位于上市以来27.38%分位,具有一定的安全边际。感兴趣的投资者或可关注工业母机ETF联接C(017472)相关的投资机会。

来源:wind