- 2

- 2

- ♥ 收藏

- A大中小

回眸步入尾声的2023年,作为细分领域众多的经典白马,医药板块虽然整体呈震荡下行态势,但仍有个别子板块走出了独立行情,也使得紧密跟踪相关指数的医药主题ETF取得了较优表现。中药板块及跟踪中证中药指数的中医药ETF(561510)正是其中的代表之一。

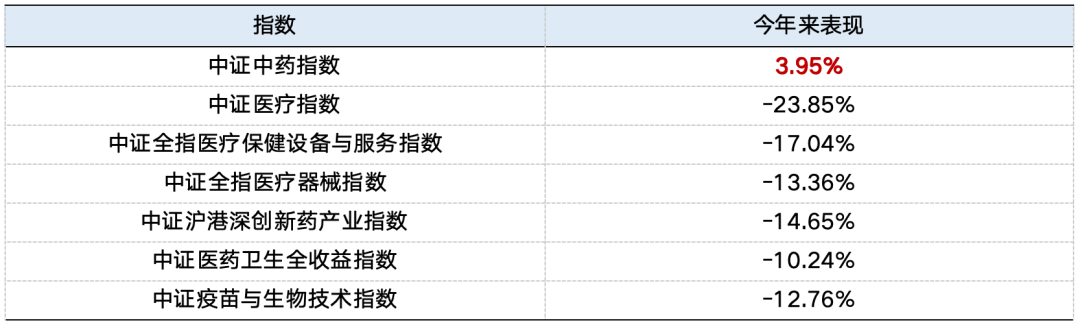

Wind数据显示,截至2023年12月13日,中证中药指数年内上涨3.95%,在普遍下跌的医药指数中相对显眼,而得益于标的指数的表现,今年来中医药ETF(561510)上涨6.80%,在医药主题ETF中表现靓丽。(业绩数据来源:华泰柏瑞,经托管行复核,同期业绩比较基准表现为3.95%,医药主题ETF指追踪指数带有医疗、药、疫苗名称的产品)。

表:部分医药指数今年来表现

(以上数据均截至23/12/13;指数数据来源:wind;部分医药指数样本选自于有医药主题ETF跟踪的中证指数;指数历史涨跌情况不代表未来表现,不构成对基金业绩表现的保证)

能在逆风中走出独立行情,离不开坚实的有利因素支撑。而今年来中药板块的表现,或是各方面积极要素共振下,其配置价值的集中体现。$华泰柏瑞恒生科技ETF联接(QDII)C(OTCFUND|015311)$

基本面,调理保健的“刚需”推动行业景气度上升

伴随物质基础的日益改善,居民对于医疗健康的需求呈现上升趋势。产品及服务注重调理、保健的中药行业,其基本面也在健康刚需和消费升级的相互作用下,呈现增长的态势。

Wind数据显示,以申万二级行业的中药行业为统计口径,中药板块的营业收入,从2012年的1402亿元,增长到2022年3505亿元,十年间增长幅度高达150%。$华泰柏瑞中证500ETF联接C(OTCFUND|006087)$

展望未来,中药在针对慢性疾病、亚健康等方面有广泛地应用,具备更突出的消费属性,在人口老龄化、疫后防护意识觉醒的共振下,需求端有望保持较高增长和广阔空间。

一方面,我国人口老龄化的不断加深,将衍生出庞大的保健需要。国家统计局数据显示,2022年我国60岁及以上老年人口已达2.8亿人,占比高达19.8%。老龄人口的增加,可能将带动中药相关商品及服务的消费增长,中药市场或进一步扩张。

另一方面,在经历新冠疫情后,不仅广大居民的健康意识有所觉醒,在互联网传播的助力下,防护意识和养生观念也开始深入人心。健康关注度的提高,让泛中药的流行不再局限于老年人市场,而是在年轻群体中不断“破圈”,各类养生潮的兴起,令中药相关产品及服务面向人群持续扩大,有望带来新的需求增长点,或推动行业基本面继续上行。

政策上,鼓励国粹发展有望推动企业业绩提升

近年来,尽管医药板块先后经历了集采、深度反腐等政策影响,但作为传统国粹的文化瑰宝,中药行业受冲击较小,政策层面的基调偏向鼓励发展。$华泰柏瑞沪深300ETF联接C(OTCFUND|006131)$

2022年3月29日,国务院办公厅印发《“十四五”中医药发展规划》(下文简称《规划》),提出中医药服务体系进一步健全,中医药特色人才建设加快推进,中医药传承创新能力持续增强,中医药产业和健康服务业高质量发展取得积极成效,中医药文化大力弘扬,中医药开放发展积极推进,中医药治理水平进一步提升等目标。

在《规划》的引导下,中药板块政策端边际向好:

2月10日,国家药监局发布《中医药注册管理专门规定》,进一步细化中医药研制的相关要求,有望促进行业长期高质量发展;$华泰柏瑞中证2000ETF发起式联接C(OTCFUND|019871)$

2月28日,国务院办公厅印发《中医药振兴发展重大工程实施方案》,旨在加大十四五期间对中医药发展的支持和促进力度;

12月13日,国家医保局召开2023年国家医保药品目录调整新闻发布会,本次调整后,目录内药品总数将增至3088种,其中中成药1390种,在数量上创新高,且较2000年的622种有明显的增加。从单品来看,多款中药解限,医保支付范围继续放宽,中药重视度持续提升。

(来源:国家药监局官网、国务院官网、全国中成药采购办公室、国家医保局官网)

在一系列政策的加持下,近期中药板块受外部冲击较小,业绩端也继续增长。以申万二级行业的中药行业为统计口径,2023年前三季度中药板块实现营收2805.3亿元,同比增长9.6%;实现归母净利润328.6亿元,同比增长4.75%。(数据来源:wind,截至23/9/30)

估值端,在“中特估”催化下行业估值有望修复

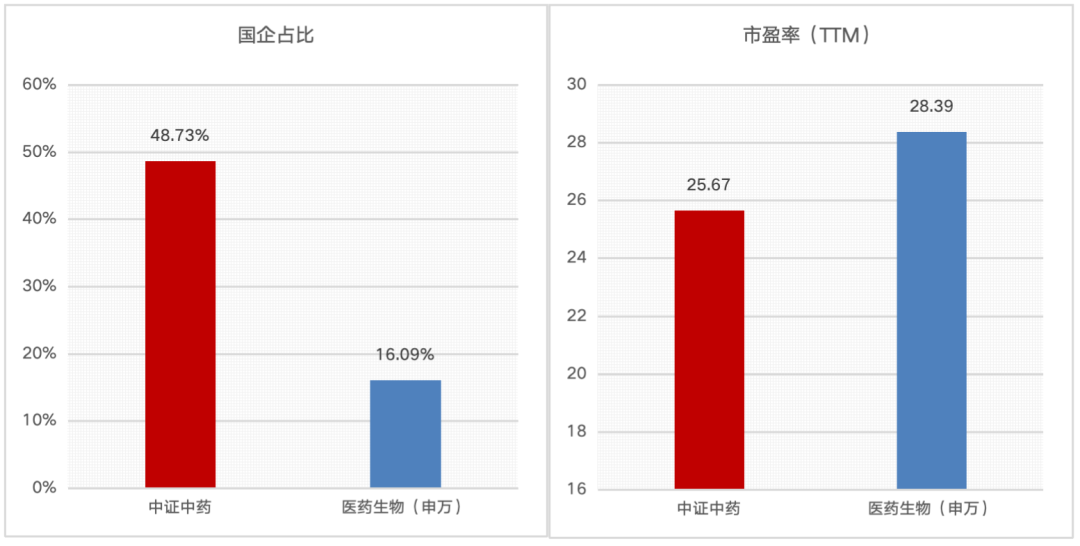

以往A股市场的定价体系中,给予成长定价权重过高,行业的估值更多取决于其市场空间与成长爆发性,而对于盈利质量和成长稳定性的定价权重相对偏低。这使得业绩弹性低、国企占比高的中药板块,在医药赛道中估值也相对偏低。

Wind数据显示,中证中药当前市盈率(TTM)为25.67,横向比较低于同期医药行业整体水平(申万医药生物为28.39),纵向比较也处于较低区间,位于近七年来21.10%的历史分位水平。

图:中证中药指数市盈率及国企占比(权重)

(数据来源:wind,截至:2023/12/15)

然而,随着经济从高速发展切换为高质量发展,市场的定价体系可能会发生变化,一些优质板块的配置价值或能被市场重新认识,其中也包括中药板块。

近年来,中药板块在“中特估”的指引下,不仅相关上市企业的市场关注度正在提升,经营水平和公司质地也有所提高,为潜在的估值修复奠定了一定基础。

从公司治理上来看,2021年以来中药国企改革持续深化,管理层ROE、净利润增速等经营指标要求更加明确,股权激励和员工持股计划相继实施,经营治理逐步改善,企业活力被重新激发,许多中药国企经营效率或正改善,叠加“中特估”催化,中药行业价值有望重塑。

配置上,板块独立走势有利于构造哑铃配置

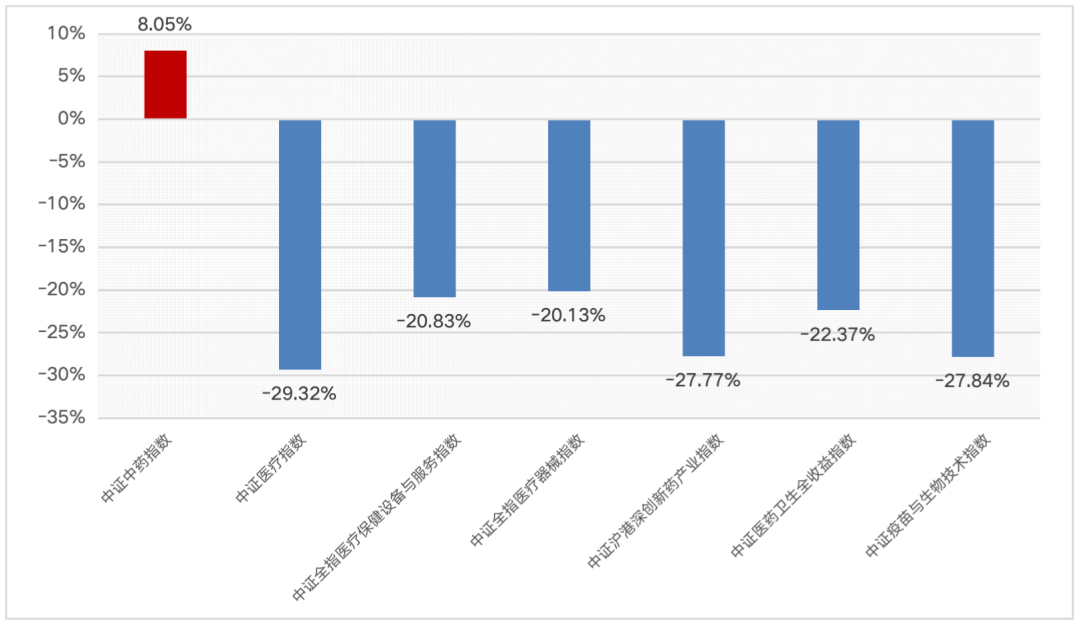

近两年来,尽管市场整体和医药板块震荡下行,但中药板块在基本面、政策端和估值端的积极因素的推动下,走出独立趋势。

图:部分医药指数近两年表现

(区间:2021/12/14-23/12/13;指数数据来源:wind;指数历史涨跌情况不代表未来表现,不构成对基金业绩表现的保证)

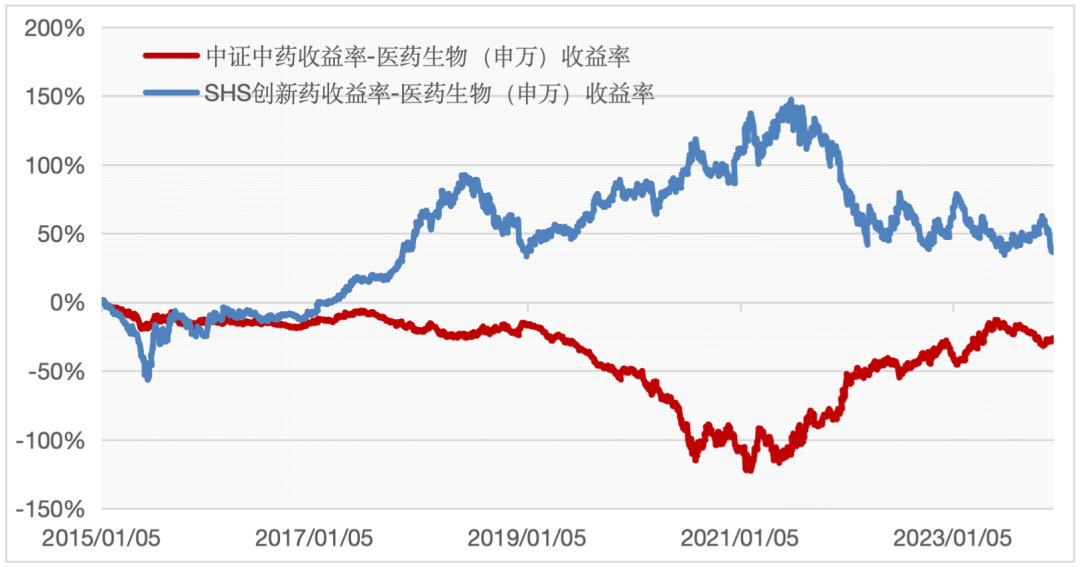

从中长期来看,中药板块此轮的独立走势并非偶然,更多是其在业务模式、产业逻辑、成长空间、定价侧重等方面与主流医药板块不同的体现。数据显示,2015年以来,在控制医药行业贝塔变量的影响后,可以发现中药板块与以创新药板块(西药)为代表的主流医药板块走势呈现相反态势,或存在明显的板块轮动现象。

图:中证中药与创新药指数相对医药生物(申万)过往表现

(数据来源:wind,区间:2015/1/1-2023/12/13;指数历史涨跌情况不代表未来表现,不构成对基金业绩表现的保证)

虽然从周期轮动的角度来看,创新药板块可能在未来中长期内重新迎来相对强势的周期,但并不是意味着中药板块的配置价值逐渐降低。

在资产配置上,选择相关度低的资产进行组合,或能达到分散投资、有效平衡风险与收益、提升组合的性价比,该思路在行业配置上也有一定参考价值。若将弹性大、成长属性突出的创新药板块,与盈利质量较高的中药板块相组合,两者兼配或能构造出医药板块的哑铃配置,实现医药行业的较优配置,减少板块内风格轮动的影响。

#时隔3个月 大行再降存款利率#