- 点赞

- 评论

- ♥ 收藏

- A大中小

摘要:此前,华熙生物凭借“故宫口红”迅速蹿红网络。不过,其研发投入不足、销售费用畸高、境外经营风险与汇率风险并存等诸多问题仍有待解决。

据上交所官网显示,华熙生物科技股份有限公司(下称“华熙生物”)历经四轮问询,已于8月27日成功过会。华熙生物由华泰联合证券保荐,预计融资金额达31.54亿元。此次公开发行股票数量预计不超过4,956.26万股,占发行后股本比例不低于10%。

值得关注的是,华熙生物在2018年与故宫博物院合作推出“故宫口红”,将高科技产品与中国传统文化完美结合,获得了消费者的高度认可,迅速蹿红网络。

然而,光鲜之下“硬伤”颇多,华熙生物研发投入不足、销售费用畸高、境外经营风险与汇率风险并存等问题仍然存在,华熙生物究竟能否成功上市?对此,华熙生物接受了发现网记者的采访。

研发投入不足

公开资料显示,华熙生物于2000年成立,所属行业为生物医药行业。华熙生物凭借微生物发酵和交联两大技术平台,建立了从原料到医疗终端产品、功能性护肤品及功能性食品的全产业链业务体系,是全球领先的、以透明质酸微生物发酵生产技术为核心的高新技术企业,服务于全球的医药、化妆品、食品制造企业、医疗机构及终端用户。

招股书显示,华熙生物2016年-2019年一季度分别实现营业收入7.33亿元、8.18亿元、12.63亿元和3.55亿元;同期实现净利润分别为2.69亿元、2.22亿元、4.24亿元和1.07亿元。报告期内,总计实现营业收入达到31.69亿元,净利润则达到10.22亿元。

不过,与华丽的营收净利相比,研发投入就相形见绌了。

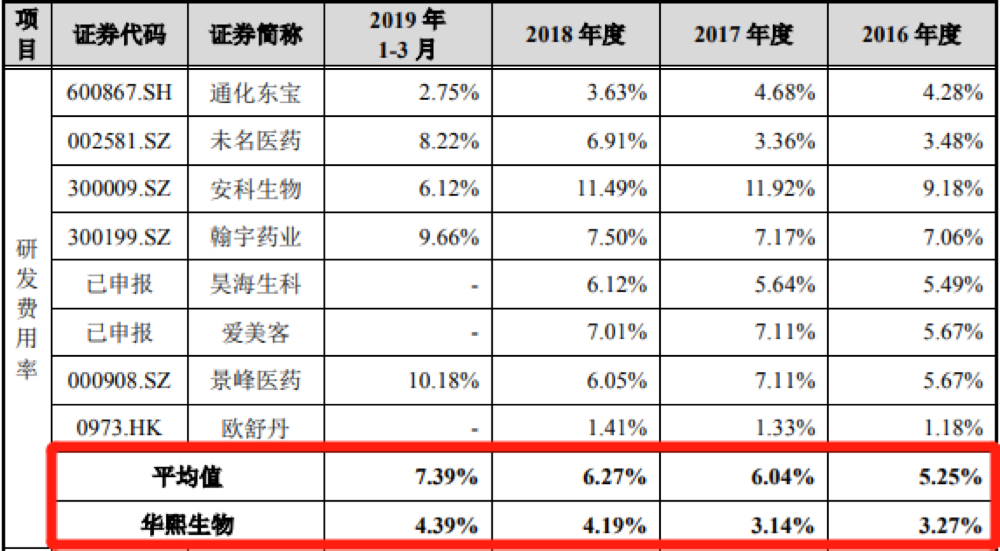

数据显示,华熙生物2016年-2019年一季度的研发费用率分别为3.27%、3.14%、4.19%和4.39%。

然而,同行业可比公司研发费用率在2016年-2019年一季度的平均值分别为5.25%、6.04%、6.27%和7.39%。可以看出,华熙生物的研发费用率是远低于行业平均值的。

研发费用率同行业可比数据(来源:招股书)

对此,发现网向华熙生物询问原因,公司相关负责人表示,“除费用化的研发费用外,公司重视新产品开发、工艺改进、技术储备相关的研发投资,在财务中未进入研发费用核算,主要包括投入合资公司用于药品的安全性及药效评价研究及产品注册、为改进工艺、实施技术改造而持续增加的设备改造投入、Revitacare核心研发人员薪酬奖励。因此,华熙生物2016-2018年与研发活动相关的研发支出总计约2.38亿元,占营业收入的比例分别为5.99%、11.01%和8.25%。”

其研发费用之低也引发了上交所的高度关注。上交所针对华熙生物研发费用低于同行业可比公司的情形下,还能保持国际领先地位的方法和合理性进行了问询。华熙生物解释称,研发相关活动的投入能够使公司保持透明质酸原料领域的领先地位,并有利于公司不断向终端产品领域延伸。

销售费用畸高

值得注意的是,与研发费用背道而驰的,是华熙生物“光鲜”的销售费用。

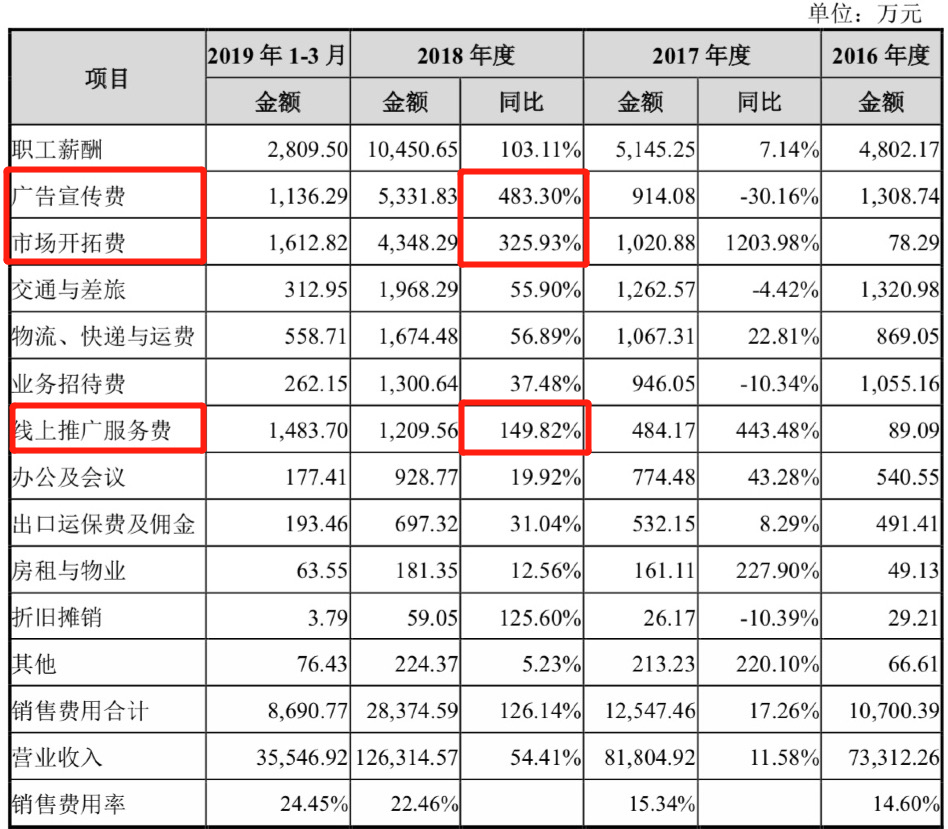

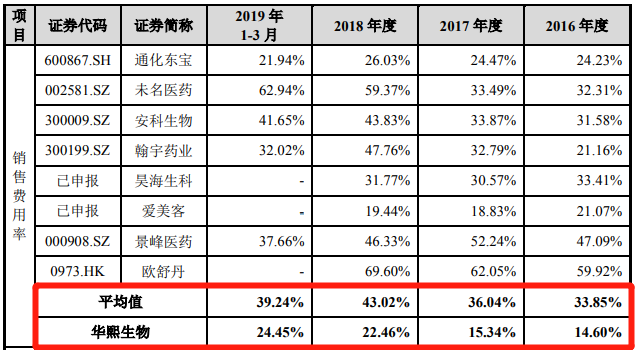

招股书显示,华熙生物2016年-2019年一季度的销售费用分别为1.07亿元、1.25亿元、2.84亿元和0.87亿元,分别占营业收入比重的14.60%、15.34%、22.46%和24.45%。经计算得出,2017年和2018年的销售费用增长率分别达到了16.82%和127.20%。

据悉,华熙生物的销售费用主要由职工薪酬、广告宣传费、市场开拓费、交通差旅费、物流、快递与运费等构成。

对于2017年较2016年销售费用的增加,华熙生物解释称,是由于主要是公司逐步重视终端产品的市场开拓,推动医疗终端产品、功能性护肤品的渠道建设,并开始布局功能性护肤品的线上销售。

然而,在2018年,华熙生物的对销售费用增长率竟高达127.20%。其中,广告宣传费、市场开拓费和线上推广服务费同比增长最多,分别达到483.30%、325.93%和149.82%。

销售费用明细(来源:招股书)

对此,发现网向华熙生物致函询问原因,公司方面负责人解释称,2018年销售费用增幅较高与公司销售收入的大幅增长以及非原料产品销售收入占比提高的趋势保持一致。主要原因主要是由于加强营销团队建设、以央视广告等宣传方式进行品牌推广、采取多种营销手段开拓业务以及加强线上推广力度,这四方面原因所致。

销售费用率同行业可比数据(来源:招股书)

华熙物相关负责人还向发现网表示,对于公司销售费的增加,主要系基于透明质酸原料产品的深厚积累,在延伸产业链、重视终端产品市场背景下对品牌形象建设的必然需求,以及针对新产品、新品牌采取的主动市场开发策略。未来,公司将以现有的境内外销售体系为发展基石,对销售体系进一步优化,持续推进经销商和自有销售团队协同模式,并加强销售信息系统的建设。

不过,尽管华熙生物的理由颇多,但销售的畸高与研发之低形成的鲜明对比是不言而喻的。

面临境外经营风险

公开资料显示,华熙生物在香港、美国、欧洲等境外地区设有6家控股子公司,在香港拥有1家联营企业,主要服务于公司的研发和营销体系。

与此同时,华熙生物的客户也遍布美国、日本、韩国、欧洲等多个国家和地区,外销收入也呈持续增加的态势。

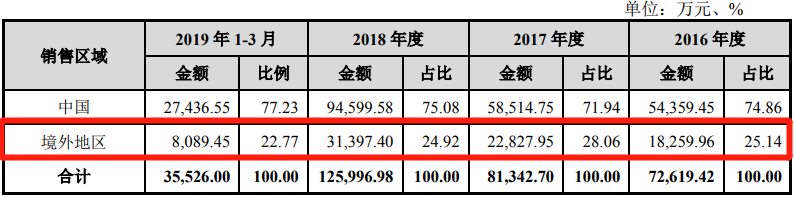

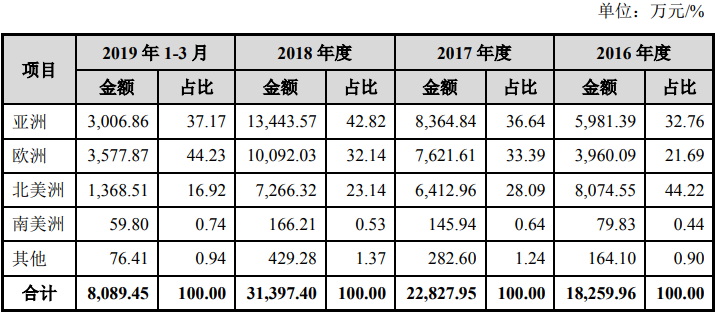

数据显示,2016年-2019年一季度华熙生物的境外销售收入分别为1.83亿元、2.28亿元、3.14亿元和0.81亿元,分别占到主营业务收入比重的25.14%、28.06%、24.92%和22.77%,所占比重较大,在2016年-2018年的复合增长率也达到31.13%。

境外区域营收占比(来源:招股书)

在境外地区,华熙生物无论是开展业务还是设立机构都需要遵守所在国家和地区的法律法规。如若公司境外业务所在国家和地区的法律法规、产业政策或者政治经济环境发生重大变化,或因国际关系紧张、战争、贸易制裁等无法预知的因素或其他不可抗力等情形,会对境外业务的正常开展和持续发展带来不利影响。

此外,如果华熙生物的相关境外业务所在国家和地区在外汇管制、股利分配等方面存在限制,相关境外子公司可能存在股利汇出限制风险,进而影响向母公司分配利润。

据发现网了解,华熙生物在2017年收购Revitacare之后,对欧洲市场的覆盖率更是进一步提高,极大程度推动了境外市场销售的增长。

华熙生物境外销售区域,主要包括亚洲、欧洲及北美洲。据招股书披露,在亚洲国家中,日本的制药、护肤品、功能性食品制造企业规模较大,销售额占比较高;欧洲国家中则以德国、法国及意大利为主,除Revitacare在法国本土销售外,法国知名化妆品企业较多,对化妆品级原料的需求较高;华熙生物向北美洲的出口,主要以美国为主,最终客户主要为药品、功能性食品和护肤品的生产企业。

境外销售区域占比情况(来源:招股书)

但是,不得不注意的是,对于华熙生物的出口贸易,主要是以美元定价和结算。但近年来,人民币对美元汇率持续波动且存在波幅较大的情况,有很大可能性会导致汇兑损失,从而影响公司的盈利水平。

面临研发投入不足、销售费用畸高、境外经营风险和汇率波动风险并存等重重困局,华熙生物究竟能否成功上市,还是个未知数。

(发现网记者罗雪峰 汪佳蕊)