海天味业财务报表全面分析

- 点赞

- 评论

- ♥ 收藏

- A大中小

本文主要观点:(不喜欢看报表的可以只看要点)

(一)先说主要问题:

1、最大问题就是估值过高:市盈率34倍,市销率7.41倍,市净率9.51倍。当然对于这种轻资产型企业市净率没有什么太大意义。但营业收入增长幅度只有16.8%对应三四十倍市盈率和七倍市销率估值确实很高。

2、销售费用和管理费用比较高。而销售费用中主要费用是运费,运费增长幅度和营业收入增长幅度几乎同步。如果海天还希望能继续提高毛利率只能通过提价方式了。

(二)亮点很多

1、海天味业财务报表非常健康。海天味业经营发展状况良好,处于上下游通吃地位。

2、全国各地区销售情况都良好,不存在销售半径问题。

3、民以食为天,而食中的酱油又不可或缺,而且是高耗品,一旦打开的市场也不会轻易失去。

一、基本财务数据分析:

(一)、资产负债表:

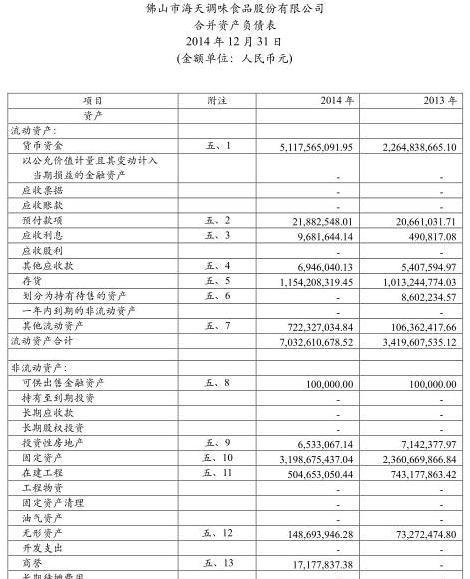

1、因为上市筹资,货币资金充裕,负债情况非常好,基本没有有息负债,毫无偿债压力。

2、没有应收票据和应收账款,说明海天产品还是非常畅销的,都是先拿钱再拿货。

3、预收款项很大而预付款项很小,海天很霸道,上下游通吃。

4、存货。存货是应该密切关注的,海天招股书里面说道:

海天2014年存货11.54亿,2013年存货约10.13亿同比增长约14%,涨幅小于营业收入和利润。非常合理。

细看存货分类:

在成品和产成品占了绝对大数,其中产成品同比增幅比较大,但总额依然较小,存货对2015年经营不构成威胁,放心通过。

(二)、利润表:

1、 公司实现营业收入98.17亿元, 同比增长16.85%; 营业利润同比增长约26.8%,归属上市公司股东的净利润20.90亿元,同比增长 30.12%;公司净资产收益率 33%。

2、公司整体毛利率 40.41%,同比提高了 1.18 个百分点。公司收入规模继续保持行业全国第一地位,规模、效益协调良性发展。

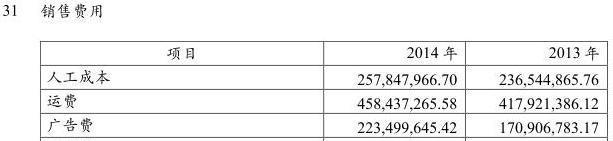

3、销售费用和管理费用总额为:15.36亿,营业毛利润为24.05亿,三费占毛利润比例约为63.87%,这个比例并不低。而且销售费用增长幅度和营业收入完全一致均为16.85%,细看销售费用:

主要组成是三个部分:运费最多,同比增长约10%,人工成本同比增长约10%而广告成本同比增长了30%

10.5亿销售费用,运费4.58亿,占了一半,合情合理。起初,我认为运费高说明酱油销售会不会存在销售半径?于是,进一步验证

我们再看看海天味业主营业务地区分布情况:

全国各地区销售较为均衡,意味着如果市场进一步扩充,运费增长幅度不会大幅超过营业收入。依然是健康发展的,不存在销售半径问题。

(三)、现金流量表:

1、经营活动现金流量净额27.39亿,同期净利润20.9亿。主要是预付款项少,而预收款项多。公司处于上下游通吃低位。

2、支付职工现金4.97亿,如果按照年增长百分之十算,对净利润影响微小,这块非常优秀。

3、购建固定资产、无形资产和其他长期资产支付的现金8.81亿,不到净利润一半,不存在任何问题。

海天什么时候值得买?我个人认为是在3倍市销率之内才值得。耐心等待,等不到就买其他股票咯。毕竟安全第一。(作者:杰尽所能)

(一)先说主要问题:

1、最大问题就是估值过高:市盈率34倍,市销率7.41倍,市净率9.51倍。当然对于这种轻资产型企业市净率没有什么太大意义。但营业收入增长幅度只有16.8%对应三四十倍市盈率和七倍市销率估值确实很高。

2、销售费用和管理费用比较高。而销售费用中主要费用是运费,运费增长幅度和营业收入增长幅度几乎同步。如果海天还希望能继续提高毛利率只能通过提价方式了。

(二)亮点很多

1、海天味业财务报表非常健康。海天味业经营发展状况良好,处于上下游通吃地位。

2、全国各地区销售情况都良好,不存在销售半径问题。

3、民以食为天,而食中的酱油又不可或缺,而且是高耗品,一旦打开的市场也不会轻易失去。

一、基本财务数据分析:

(一)、资产负债表:

1、因为上市筹资,货币资金充裕,负债情况非常好,基本没有有息负债,毫无偿债压力。

2、没有应收票据和应收账款,说明海天产品还是非常畅销的,都是先拿钱再拿货。

3、预收款项很大而预付款项很小,海天很霸道,上下游通吃。

4、存货。存货是应该密切关注的,海天招股书里面说道:

海天2014年存货11.54亿,2013年存货约10.13亿同比增长约14%,涨幅小于营业收入和利润。非常合理。

细看存货分类:

在成品和产成品占了绝对大数,其中产成品同比增幅比较大,但总额依然较小,存货对2015年经营不构成威胁,放心通过。

(二)、利润表:

1、 公司实现营业收入98.17亿元, 同比增长16.85%; 营业利润同比增长约26.8%,归属上市公司股东的净利润20.90亿元,同比增长 30.12%;公司净资产收益率 33%。

2、公司整体毛利率 40.41%,同比提高了 1.18 个百分点。公司收入规模继续保持行业全国第一地位,规模、效益协调良性发展。

3、销售费用和管理费用总额为:15.36亿,营业毛利润为24.05亿,三费占毛利润比例约为63.87%,这个比例并不低。而且销售费用增长幅度和营业收入完全一致均为16.85%,细看销售费用:

主要组成是三个部分:运费最多,同比增长约10%,人工成本同比增长约10%而广告成本同比增长了30%

10.5亿销售费用,运费4.58亿,占了一半,合情合理。起初,我认为运费高说明酱油销售会不会存在销售半径?于是,进一步验证

我们再看看海天味业主营业务地区分布情况:

全国各地区销售较为均衡,意味着如果市场进一步扩充,运费增长幅度不会大幅超过营业收入。依然是健康发展的,不存在销售半径问题。

(三)、现金流量表:

1、经营活动现金流量净额27.39亿,同期净利润20.9亿。主要是预付款项少,而预收款项多。公司处于上下游通吃低位。

2、支付职工现金4.97亿,如果按照年增长百分之十算,对净利润影响微小,这块非常优秀。

3、购建固定资产、无形资产和其他长期资产支付的现金8.81亿,不到净利润一半,不存在任何问题。

海天什么时候值得买?我个人认为是在3倍市销率之内才值得。耐心等待,等不到就买其他股票咯。毕竟安全第一。(作者:杰尽所能)

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!