- 9

- 3

- ♥ 收藏

- A大中小

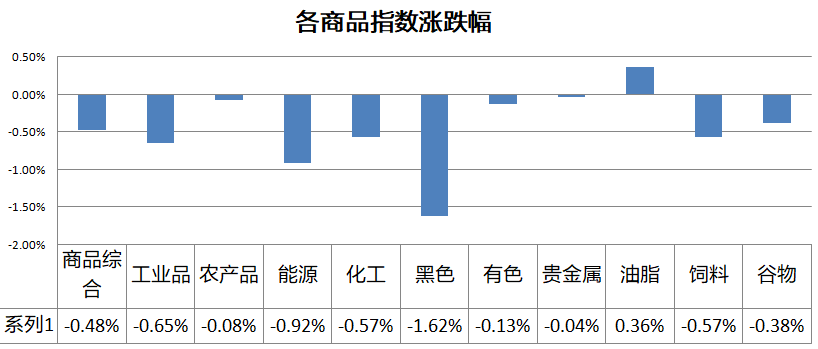

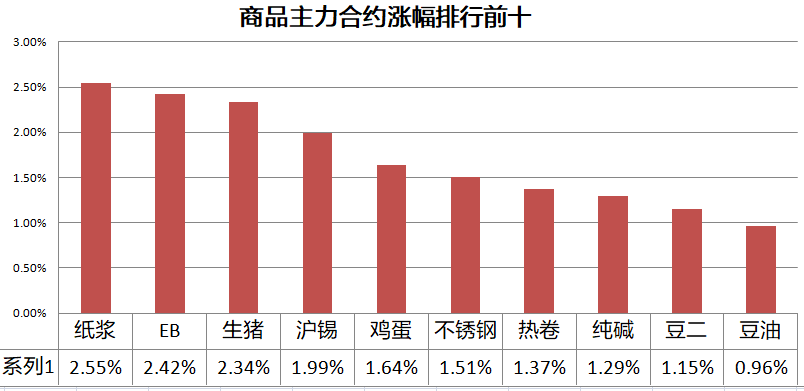

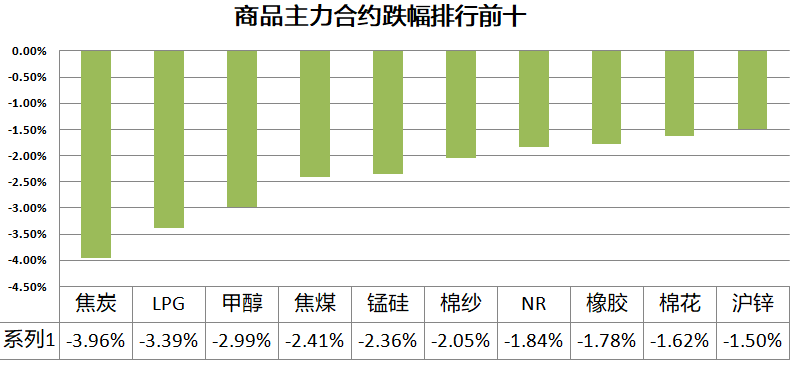

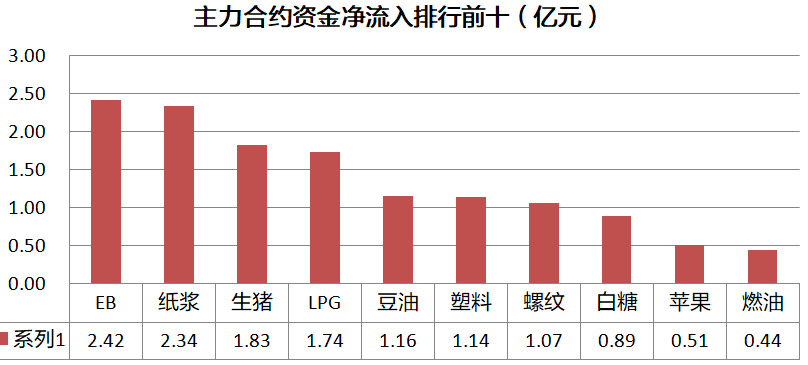

一、行情纵览

二、日间资讯

中国人民银行货币政策委员会委员、清华大学金融与发展研究中心主任马骏在近日举办的“中央经济工作会议解读与当前经济形势分析”专题研讨会上表示,“从今年开始应该永久性取消GDP增长目标,而把稳定就业和控制通货膨胀作为宏观政策最主要的目标。GDP的数字可以作为一个预测,财政部门可以将其作为一个基础来进行财政收支的预测,投资部门可以将其作为基础来预测投资行为,但不应该将其作为考核地方政府官员业绩的指标。”

工信部总工程师、新闻发言人田玉龙表示,2020年我国工业经济持续稳定恢复,全年规模以上工业增加值同比增长2.8%,其中制造业增加值同比增长3.4%,全年出货值同比下降0.3%,降幅较前三季度收窄2.8个百分点。前11个月规模以上工业企业实现利润同比增长2.4%,月度利润增速连续6个月保持两位数以上。制造业投资逐步恢复,全年制造业投资降幅收窄至2.2%。

日本央行会议纪要:委员们一致认为,全球金融市场的情绪有所改善,部分原因是美国总统选举结束和疫苗研发取得了进展。但也指出,与新冠肺炎疫情爆发前相比,股市波动指数仍处于相对较高水平。

美国总统拜登25日称,要将政府车队的近65万辆车全部换成电动汽车。报道称,美国新政府将重点聚焦在清洁能源上。拜登25日称,“联邦政府拥有庞大的车队,我们将用美国工人在美制造的清洁电动汽车代替这些车辆。”白宫没有透露,拜登的计划将耗时多久。报道称,更换车队可能需要花费200亿美元,甚至更多。拜登在竞选期间曾誓言做出一项重大承诺,为联邦、州等各部门购买清洁车辆。

三、热点品种

震荡格局未变,螺纹铁矿冲高回落

工信部表示将进一步指导巩固钢铁去产能的工作成效,关注今年粗钢产量减产情况以及相应的对铁矿需求的影响。临近春节,各地将逐渐放假,今年倡导工作地过年,因此假期后的复工复产会比往年来的迅速,但在需求落地前,螺纹钢热卷短期走势仍然反复震荡。

铁矿石方面,本期到港减少。Mysteel数据显示,1月18日-1月24日,中国45港铁矿石到港总量2436.9万吨,环比减少299.8万吨;北方六港到港总量为1135.2万吨,环比减少424.9万吨。中国26港到港总量为2334.7万吨,环比减少307.0万吨。因为钢材产量在高位且刚性,铁矿需求短期难以减少,供应阶段性短缺问题长期依然存在。随着供应淡季到来,天气对铁矿石供应的扰动增加,近期四大矿山发货量整体环比回落,预计后期到港量环比将明显回落。

总体来看,当前价格仍处于震荡区间,震荡或将延续至春节后。

PP单边行情缺乏驱动,震荡调整为主

聚丙烯供应端,宁夏宝丰二期已恢复开车,大唐多伦、中科炼化、万华、延长中煤等装置停车,PP开工率回落至94.11%,拉丝排产32.32%,纤维料排产15.8%。近期南美、欧洲报价高企,中国转口至南美甚至都有利润,进口资源流入未来预计有所减量,供给端压力不大。下游需求方面,北方近期因环保因素,拉丝、注塑开工率均有不同程度下滑,需求稍有减弱,BOPP膜近期利润下滑,部分下游工厂陆续停工放假,国内整体需求季节性回落。海外需求恢复及运费居高不下,内外盘价格倒挂,同时国内MTO装置利润亏损都对价格提供支撑,部分消化了季节性累库节点提前的利空。

LLDPE需求此消彼长,价格缺乏持续动力

据隆众资讯,今年春节放假部分下游企业较往年同期有提前3-7天,石化库存积累将超百万余吨。隔夜石化聚烯烃库存52万吨,节前下游集中备货,库存水平回落,按照下游提前休假时间推断,本周三四可能出现石化库存拐点。PE下游需求一般要元宵节后逐渐恢复正常,但随着节假日结束,部分包装膜、中空需求表现不及年前。PE管材、注塑方面表现尚可。年后农用棚膜需求转淡,中小型企业开机不畅。地膜方面,生产旺季,对原料有一定支撑。部分中小下游提前放假和大型企业补订单并存,预计PE价格缺少持续的动力,价格维持区间波动。

生猪期货下跌企稳,连续两日反弹

今日国内外三元生猪价格集体维稳,白条猪肉价格企稳。生猪期货自上市以来持续回落,上周开始逐步企稳,本周两个交易日生猪期货均反弹收阳。12月以来多地受非瘟和PED等猪病困扰,能繁母猪和仔猪受损严重,且小体重猪大量出栏将影响后期供给。随着进口冷链食品问题继续加剧,进口肉及冻品入市量持续下降,消费者也因担忧进口食品安全纷纷选择鲜销的国产产品。国内北方地区新冠肺炎疫情散点复发,个别高风险地区出现封城防控现象,屠企收购难度增加,部分屠企出现停宰及大幅减量显现,养殖端仍有看涨情绪。另外,华储网发布中央储备冻猪肉投放通知,定于1月28日组织开展中央储备冻猪肉投放竞价交易,投放数量为3万吨,国家政策偏向调控高猪价,猪价维稳为主。

棉花全天震荡下行,尾盘下跌加速

今日棉花期货全天震荡下行,尾盘下跌加速,长阴下跌,创1月以来新低。临近年关,巨大的人员流动为疫情带来了较大的不确定性,国家号召各地员工就地过节,因而部分企业或在春节期间继续安排生产,但从近期显著下降的开机率来看,多数企业选择假期停工。目前纺企对棉花的采购节奏已明显放缓,根据国家棉花市场监测系统数据,截至1月22日当周,全国新棉周度销售量继续减少,环比下降6%。许多中小纱厂不再排单,以完成订单为主,在2月中旬前交货、回笼资金。多数轻纺市场计划在节前一周就放假,对棉花的消费需求进一步减弱,春节之前棉花期货缺乏向上动力。

四、晚间关注

22:00 美国11月FHFA房价指数月率

22:00 美国11月S&P/CS20座大城市房价指数年率

23:00 美国1月谘商会消费者信心指数

23:00 美国1月里奇蒙德联储制造业指数

次日05:30 美国至1月18日当周API原油库存