- 2

- 2

- ♥ 收藏

- A大中小

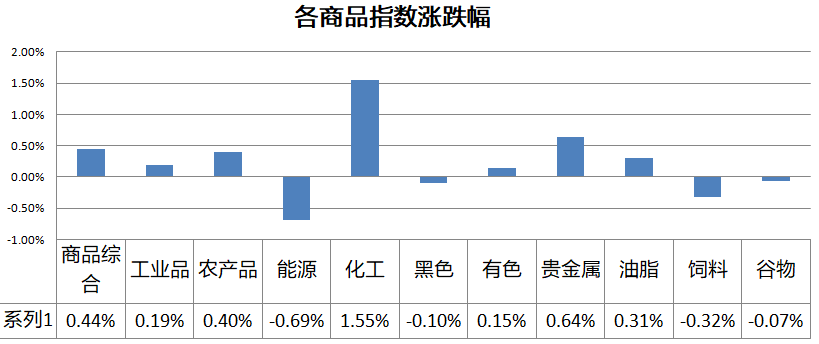

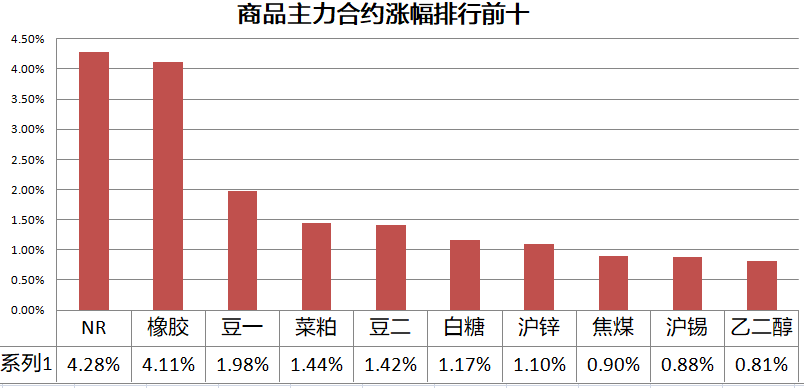

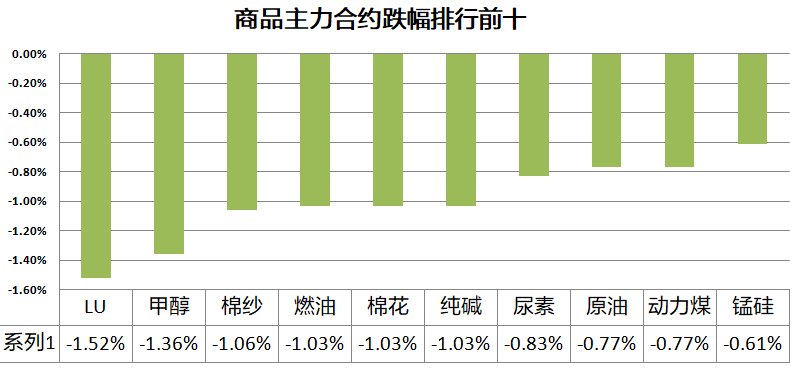

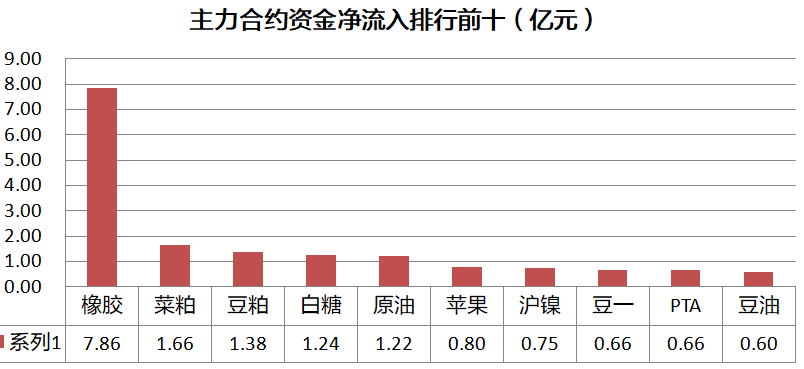

一、行情纵览

二、日间资讯

欧佩克对不稳定的前景发出警告,称疫情的复苏损害了石油需求,进一步暗示下月可能会改变政策。除非改变策略,否则从明年1月开始,石油将增加近200万桶/日,但越来越多的交易员警告称,市场消化不了这么多石油。至少在未来几年内,石油消费不太可能恢复到以前的水平,尤其是航空燃油。欧佩克还需要继续削减全球石油储备,以避免再次出现供过于求和价格暴跌。此前会议,欧佩克没有讨论是否应该继续推进明年的削减补偿计划。如果需要的话,它可以改变路线。今年早些时候,欧佩克将增产计划推迟了一个月。

据商务部监测,上周(10月12日至18日)全国食用农产品市场价格比前一周下降1.8%,生产资料市场价格比前一周上涨0.4%。其中,肉类价格不同幅度回落,其中猪肉批发价格每公斤42.37元,下降4%,羊肉、牛肉价格分别下降0.5%和0.3%。

9月份,初步测算,一线城市新建商品住宅销售价格同比上涨3.9%,涨幅与上月相同;二手住宅销售价格同比上涨7.4%,涨幅比上月扩大0.5个百分点。二线城市新建商品住宅销售价格同比上涨4.8%,涨幅比上月回落0.2个百分点;二手住宅销售价格同比上涨2.0%,涨幅与上月相同。二线城市新建商品住宅和二手住宅销售价格同比涨幅均连续17个月相同或回落。三线城市新建商品住宅和二手住宅销售价格同比分别上涨4.4%和1.7%,涨幅比上月均回落0.1个百分点,均连续18个月相同或回落。

“十三五”时期,新增减税降费累计将达7.6万亿元左右,其中,2019年实施更大规模减税降费,全年新增减税降费达到2.36万亿元,占GDP的比重超过2%,拉动全年GDP增长约0.8%,减税降费激发市场主体活力的政策效应正在逐步显现。

发改委:前三季度经济运行延续了稳步恢复的良好态势,发展内生动能不断增强。第三季度经济运行稳步恢复的态势再次表明,中国经济具有强大韧性和巨大潜力。但我们也看到,当前国内外环境依然错综复杂,推动经济可持续恢复、高质量发展仍面临不少挑战。下一步,国家发展改革委将坚定实施扩大内需战略,针对消费提振过程中遇到的堵点和难点问题,不断加强统筹协调和政策联动,加快补齐消费软硬短板,稳定重点领域消费,挖掘消费新增长点,营造良好消费环境,推动形成强大国内市场。

三、热点品种

企业补库需求提升,豆一放量三日连阳

黑龙江产区新豆价格多在2.20-2.30元/斤之间运行,国产大豆继续保持反弹状态。大上周豆政策性拍卖成交火爆提振市场信心,对于稳定现货价格作用显著。产区大豆收割快速推进,多地进入收割尾声,新豆质量尚不稳定,部分大型加工企业补库需求提升,连续挺高产区大豆收购价格。 市场行情火爆加上粮食价格整体看涨,农民存有较强惜售情绪。南方新豆供应明显不足,东北大豆南下数量有限,加工企业成本传导能力较强,利润普遍较好,对高价大豆的承受能力较去年明显提高,国产大豆市场强势运行。另外,东北地区或迎来降雪,也为市场提供上涨情绪。

现货价格普遍上涨,菜粕期货价格7月新高

菜粕周二再度拉涨,涨幅一度超出2.6%,突破7个月高位。今日国产菜粕价格悉数上涨,江苏省南通国产菜粕报价2520元/吨,较前日涨30元/吨;广东省黄埔国产菜粕报价2530元/吨,较前日涨30元/吨;新疆自治区乌鲁木齐国产菜粕报价2430元/吨,较前日涨30元/吨;四川省成都国产菜粕报价2470元/吨,较前日涨30元/吨;湖北省武汉国产菜粕报价2440元/吨,较前日涨30元/吨。近期美豆收获与出口博弈加剧,短期或在高位徘徊,随着收获压力逐渐消化,进入美豆出口时间窗口,考虑到美豆出口需求旺盛以及拉尼娜可能影响南美播种生长,后市美豆期价偏强波动。关系紧张影响菜籽进口,当前菜粕库存依旧处于低位,对菜粕期价存在支撑。

8月以来沪铅持续震荡下行,今日再次新低

8月以来沪铅持续震荡下行,今日再次新低。下游需求有限,加之部分偏向再生铅,散单市场成交清淡。受海外疫情及冶炼厂冬储影响,矿端供应总体偏紧,10月国产及进口铅矿加工费延续高位回落。节后电动自行车终端消费转淡,加之铅价走弱,业内避险情绪较浓,电池批发市场维持促销氛围,预计社会库存或延续累积。近期新固废法的影响边际弱化,再生铅产能有望继续释放。据悉10月份,安徽天畅金属材料和重庆春兴再生资源两个新产能计划投产。整体来看,目前废旧电瓶价格维持坚挺,再生铅成本端对铅价构成一定支撑,但受铅蓄电池消费走弱及再生铅产能释放预期拖累,基本面总体偏弱,在空头资金的配合下,铅价重心震荡下移。

四、晚间关注

20:30 美国9月营建许可总数及新屋开工总数年化

次日04:30 美国至10月16日当周API原油库存