- 9

- 2

- ♥ 收藏

- A大中小

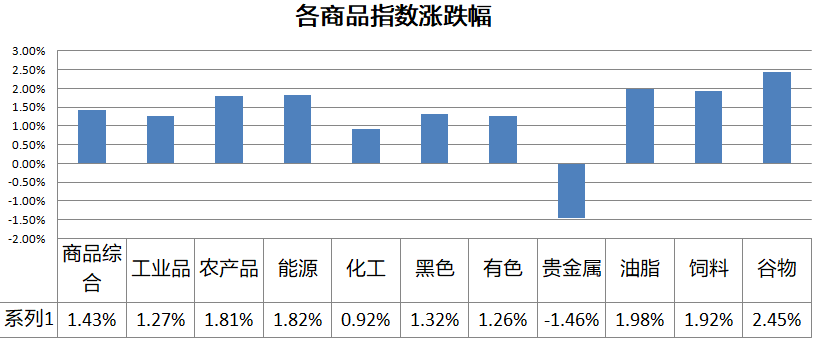

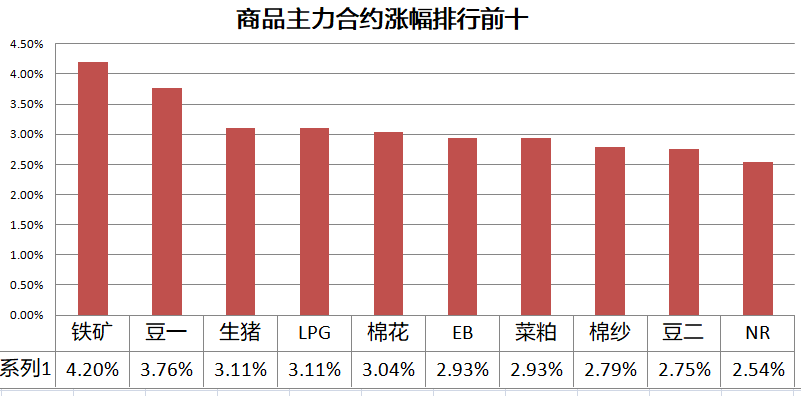

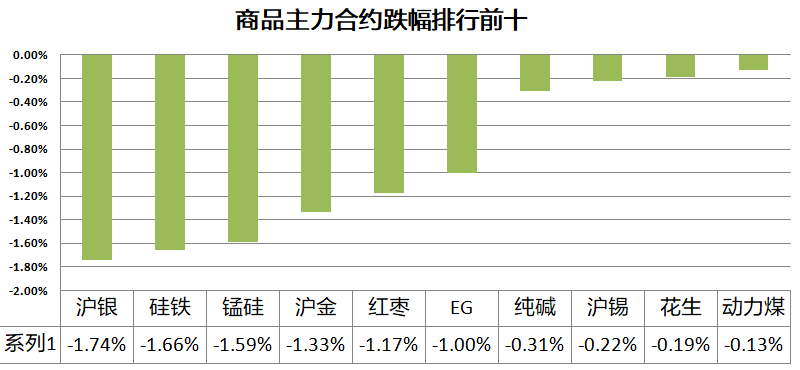

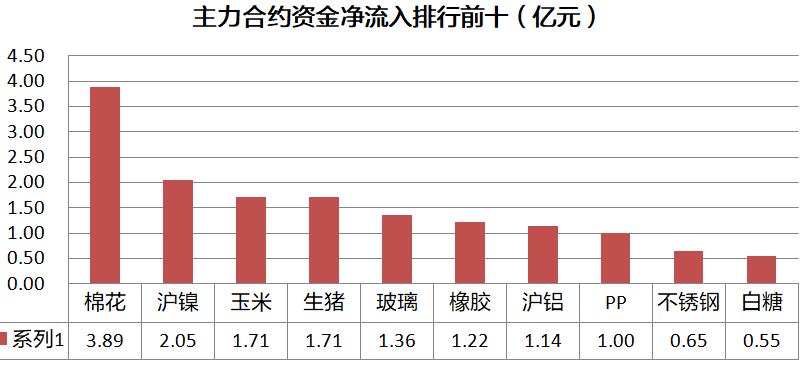

一、行情纵览

二、日间资讯

美国陶氏益农(Corteva):预计2021年美国大豆种植面积将扩大800万公顷,美国玉米种植面积将扩大500万公顷。

据Mysteel不完全统计,截至到目前,41家上市煤企中有17家公布了2020年业绩预告,其中实现盈利12家,盈转亏3家,增亏1家,扭亏1家。

Mysteel调研247家钢厂高炉开工率83.20%,环比上周增加1.17%,同比去年同期增加1.95%;高炉炼铁产能利用率90.94%,环比增加0.41%,同比增6.68%;钢厂盈利率75.76%,环比下降3.90%,同比降17.32%;日均铁水产量242.06万吨,环比增1.1万吨,同比增17.79万吨。

Mysteel统计全国45个港口进口铁矿库存为12519.40,较上周增18.69;日均疏港量328.01增23.94。分量方面,澳矿5849.20增23.7,巴西矿4358.80降11.98,贸易矿5967.10降40.7,球团562.76增0.22,精粉966.79降11.27,块矿1888.73降132.77,粗粉9101.12增162.95(单位:万吨)

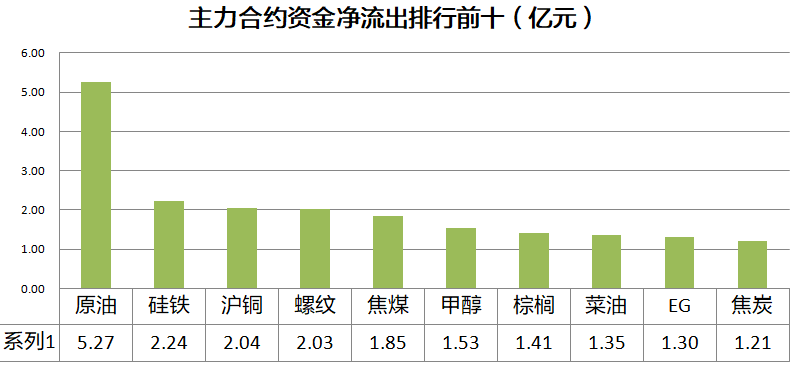

三、热点品种

铁矿重回1000元,螺纹热卷上涨

中汽协数据,2021年1月,汽车行业销量预计完成254万辆,同比增长31.9%。

钢材方面,调研数据显示,超七成农民工选择“就地过年”,这也表明今年复工将提前。预计春节复工提前将导致螺纹钢去库存周期提早开始。Mysteel数据显示,全国主要钢材社会库存1154.79万吨,较上周增加140.23万吨,较上月增加313.03万吨。

目前山东省内仅有1家钢厂已停收放假,大型钢厂方面基本保持正常收货状态。大多数钢厂在春节前基本都恢复生产,铁水及成品材产量或将逐渐增加。Mysteel调研数据显示,复收时间上看,大型钢厂基本保持不放假状态,仅除夕当日停收一天,个别短流程钢企最晚在23日复工。铁矿石本期发货到港均出现增加,钢厂需求有所下降。

预计今年钢材去库存周期将提前开始,铁矿石重回震荡区间。螺纹热卷期货价格仍处于震荡区间,震荡将延续至春节后去库存周期开始。

双焦期价反弹,需求支撑犹在

上周工信部发布关于“碳排放”及压缩钢铁产能消息,令炉料需求预期受到打压,大幅下跌,而成材的盘面利润在近期原料大跌后回升明显。盘面给出的利润空间,会使得部分钢厂空成材买原料的锁利润套保盘涌入,使得这两日黑色系的原料价格回升明显大于成材。另外,据Mysteel本周调研247家钢厂数据:高炉开工率环比上周增1.17%,同比去年增1.95%;高炉产能利用率环比增0.41%,同比增6.68%,显示当前钢厂依旧维持高开工率,短期对双焦及铁矿石在内的炉料需求都形成支撑。且经上周炉料大跌后,短期悲观情绪已基本释放,后期强需求预期再次占据主导,加上双焦期价贴水现货过大,皆提振双焦走势。

利好消息继续发酵,油价持续收高

美国原油库存下降,欧佩克及其减产同盟国维持减产,市场关注全球供应收紧,欧美原油期货继续上涨至近一年来最高价位,WTI连续五个交易日上涨,布伦特原油期货连续四个交易日上涨,美国股市上涨也提振了石油期货市场气氛。美国制造业数据和改善的失业数据帮助推高了油价。鉴于欧佩克及其减产同盟国减产趋势,预计该市场将进一步收紧。目前来看,需求平稳复苏的背景下,市场认为供应端存在偏紧预期,这对油市形成持续性支撑。不过油市仍面临较大的不确定性,需继续关注疫情以及伊朗方面的消息。

周内沪胶偏强震荡,基本面缺乏明显指引

本期沪胶偏强震荡,与上周均价相比有所上涨。不过从盘面看,沪胶主力价格仍处于14000-15000点近期主力震荡区间,未有突破。从商品市场看,周内价格先弱后强,而橡胶属于比较坚挺的品种。下周沪胶延续区间震荡走势为主。从盘面看,近期沪胶主力持续在14000-15000点区间震荡,并未走出突破性行情,国内现货市场跟之窄调。不过下周临近春节假期,在有限的交易日内,下游工厂放假,国内物流停运,交投将更加清淡,基本面上将缺乏消息面指引,市场也逐渐进入有价无市状态,更多是跟随盘面调整。因此下周沪胶弱区间震荡延续,关注春节期间外围环境消息。

进口大豆成本抬高,豆二期货中阳上涨

2月5日美国大豆进口成本价为3983.61元,较上日涨18.81元。巴西大豆进口成本价为4254.18元,较上日涨9.24元。阿根廷大豆进口成本价为4195.52元,较上日涨10.4元。由于大豆进口成本增加,虽然豆二期货今日低开,但中阳上涨,反弹至20日均线附近。交易商预计美国农业部即将发布的月度供需报告可能显示全球大豆供应持续紧张,叠加周度出口销售数据强劲以及巴西大豆主产区降水阻碍收割,市场利多预期较强,国际大豆进口成本价集体反弹。国内方面,临近春节长假,农产品现货市场成交逐渐清淡,春节前畜禽集中出栏阶段,水产养殖基本停滞,对短期豆粕需求支撑有限,粕价回落,加上美豆不断到港,下游企业对大豆备货趋于谨慎,豆二区间震荡。

美棉创两年新高,国内棉花连续二日长阳上涨

美国洲际交易所棉花期货周四长阳直接突破前高,国内棉花今日开盘后快速拉升,连续第二日长阳上涨。美国农业部(USDA)周四公布的出口销售报告显示,美国陆地棉出口装船31.90万包,较之前一周增加16%,较前四周均值增加12%。市场关注下周二发布的USDA月度供需报告,投资者预期数据利多。市场预期国会民主党人将在没有共和党支持的情况下通过1.9万亿美元新冠救助方案,拜登政府更多财政刺激措施可能施压美元,从而刺激棉花需求,抬高棉花价格。国内新棉加工上市,叠加进口量,棉花供给处于相对充足时期,下游纺织企业逐步放假,需求有所转淡,国内期棉受外盘上涨刺激跟涨,位于价格高位。

四、晚间关注

20:15 英国央行行长、副行长等官员发表讲话

21:30 英国央行贝利与欧洲央行金多斯出席会议

21:30 美国1月季调后非农就业人口及失业率

21:30 美国12月贸易帐

待定美国总统拜登就美国经济发表讲话

次日02:00 美国至2月5日当周石油钻井总数