- 18

- 75

- ♥ 收藏

- A大中小

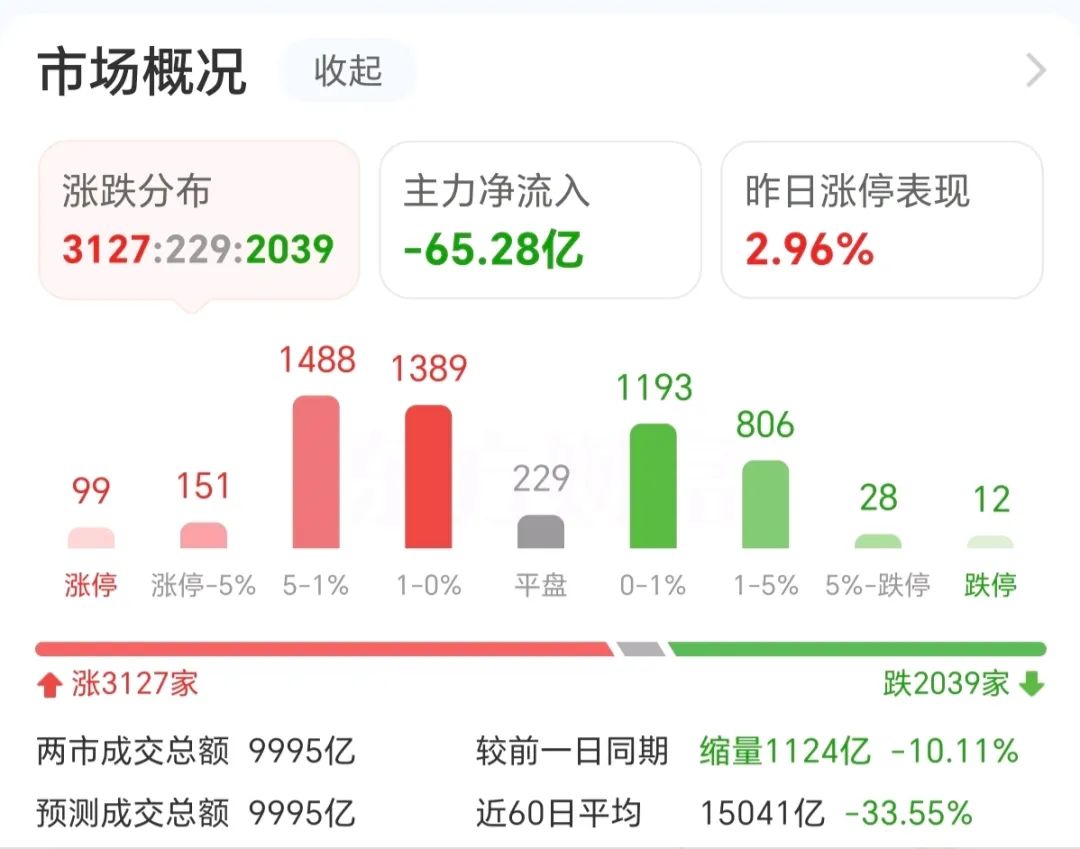

周四(4月17日)市场全天低开后震荡反弹,三大指数涨跌不一,两市全天成交额9995亿,较上个交易日缩量1124亿,年内第三次跌破万亿。截至收盘,沪指涨0.13%,深成指跌0.16%,创业板指涨0.09%。

板块方面,食品、房地产、旅游等板块涨幅居前,跨境支付、汽车整车、稀土永磁等板块跌幅居前。

01

银河证券:持续看好年内消费表现

周四大盘指数窄幅震荡,两市量能跌破万亿,不过超3000股上涨,因此个股赚钱效应尚可。从个股日内风格看,小票表现远强于大票。

消息面上,国家统计局4月16日发布的数据显示,一季度,我国社会消费品零售总额124671亿元,同比增长4.6%,比上年全年加快1.1个百分点。其中,3月份社会消费品零售总额同比增长5.9%,比1至2月份加快1.9个百分点。

银河证券指出,政策拉动消费持续回暖,增长前景广阔。居民收支情况有所改善,正处在消费升级的关键阶段,增长空间巨大。结合居民收支情况来看,居民消费倾向仍有待进一步提振,而从人均居民支出结构来看,增长最快的为教育文化娱乐、交通通信,均反映了居民消费升级的趋势,服务消费在居民消费支出中的占比有所提高,未来也是政策重点支持的领域,我国正处在消费升级的关键阶段,增长空间巨大。当前美国关税政策冲击大幅提升了年内消费政策加码的必要性,后续政策加码仍需重视对居民增收减负的支持力度,持续看好年内消费表现。

02

7天5板牛股:盘中突发巨震

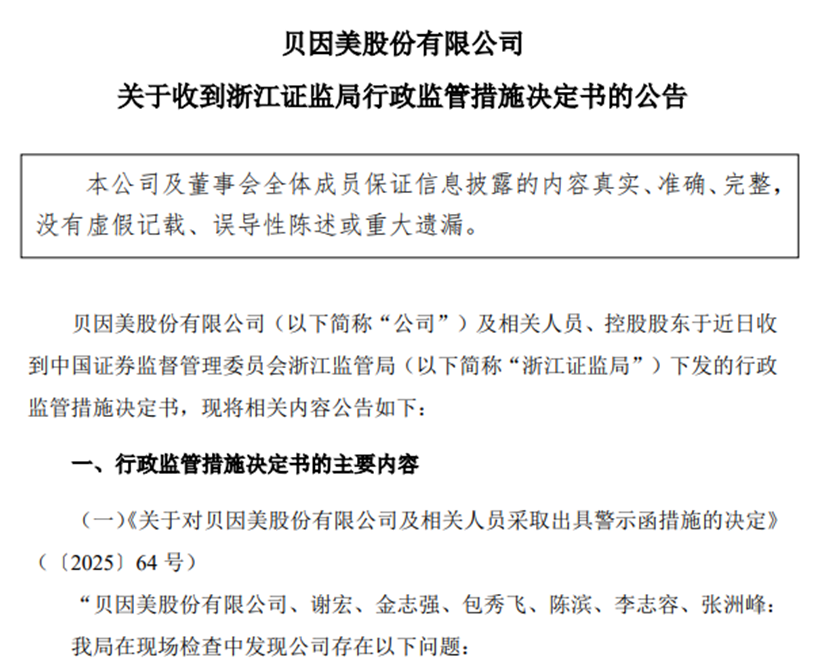

消费获得资金关注,号称A股“奶粉第一股”的贝因美近期走出7天5板。不过4月16日晚,贝因美发布公告称,公司及相关人员、公司控股股东于近日收到中国证监会浙江监管局(以下简称浙江证监局)下发的行政监管措施决定书。

浙江证监局表示,其在对贝因美现场检查中发现公司存在三大问题:一是公司收入确认不符合企业会计准则,上述事项导致公司定期财务报告披露不准确。

二是公司控股股东贝因美集团有限公司存在非经营性资金占用情形,控股股东2021年和2022年分别占用公司资金3091.66万元和1693.55万元,上述资金在当年内归还公司。

三是公司对广西全安圣企业管理有限公司的财务资助事项未及时审议并披露。

二级市场方面,贝因美今日在盘前集合竞价阶段就封上跌停板,但09:26之后逐渐有撬板资金涌入,09:31分贝因美股价跌幅就收窄至-3.7%,此后窄幅震荡,尾盘1小时再度有买盘资金涌入,该股一度涨近8%,但14:51之后突然卖盘资金涌出,最终该股收盘跌0.14%。

拉长时间范围看,得益于促内需概念,贝因美不但近期走出7天5板的走势,若从去年9月24日算起,公司股价已上涨近两倍。截至2024年9月30日,贝因美最新股东户数超6万户。

公开资料显示,贝因美主要从事婴幼儿配方奶粉、营养米粉和其他婴幼儿辅食、营养品的研发、生产和销售,在其业绩结构中,近年来核心产品奶粉贡献近九成营收。2024半年报数据显示,奶粉类产品占比达89.26%,同期米粉类和其他类产品占比分别为2.54%和8.20%。

而公司基本面较弱,2016年以来营收徘徊在25亿元附近,而扣非净利润长年亏损,少部分年份微利。

03

政策预期带来“想象空间”

不过作为婴幼儿配方奶粉主要供应商,市场主要看中生育政策调整带来的积极的“想象空间”。

近期,多地出台生育补贴政策。2025年国家医保局成立中国医疗保险研究会生育保险专业委员会,推动生育津贴“免申即享”,新增重庆、青海等地实现生育津贴直接发放至个人账户,覆盖灵活就业人员及农民工群体。

2024年财政部联合地方政府实施的分级育儿补贴政策,通过直接降低家庭育儿成本,有效提振婴幼儿产品消费需求。

有机构认为,这一政策导向正在重塑整个婴童产业链的投资逻辑。据机构测算,2025年中国母婴市场规模将突破4.5万亿元,其中0-3岁婴幼儿用品、早教服务增速达15%-20%,二线以下城市消费潜力加速释放。

高盛则预测,辅助生殖、儿童医疗、智能母婴设备等领域持续获得政策红利,相关企业营收复合增长率或超25%。这一增长预期显著高于许多传统行业,使得婴童概念板块正成为资本市场关注焦点。

光大证券指出,当前婴童概念板块PE(TTM)低于近五年均值。随着生育政策与住房、教育等配套措施联动,有望推动婴童消费与地产、家居板块形成共振。可关注政策受益主线,如生育保险覆盖扩围、托育机构运营商;以及消费升级赛道,如高端婴童服饰、奶粉与营养品、婴儿辅食机,辅助生殖技术等。

04

大消费继续活跃

周四大消费股持续活跃,食品、零售、旅游、电商等多个方向走强,麦趣尔3连板,惠发食品等涨停。

国家市场监督管理总局网站4月17日消息,近日,市场监管总局部署开展优化消费环境试点工作。聚焦优化消费环境精准发力,激发消费市场活力。本次试点工作选取48个地区参与,结合区域差异,在内陆沿海、东西部及不同经济规模地区分类试点,通过多样化实践总结共性规律与特色路径,为全国层面政策推广提供多层次借鉴。

中信证券研报认为,近期消费板块回升有四大原因:一是外部环境变化,内需政策持续推出。二是外需不确定性持续增加,稳资产价格政策有望持续加码。三是消费韧性显现,发出企稳信号。四是资金轮动下“高切低”,以消费股为代表的低估值低预期、且存在业绩拐点兑现的“避险和防御”资产预计将受资金青睐。

仅供投资者参考,不构成投资建议