- 278

- 100

- ♥ 收藏

- A大中小

又有A股公司在最近一个月被外资频频扫货。

今日开盘前,深交所官网披露了截至8月2日外资持股比例在24%以上的深市公司名单。与一个月前(7月2日)相比,该名单上出现了三只“新面孔”,即双环传动、索菲亚和埃斯顿。

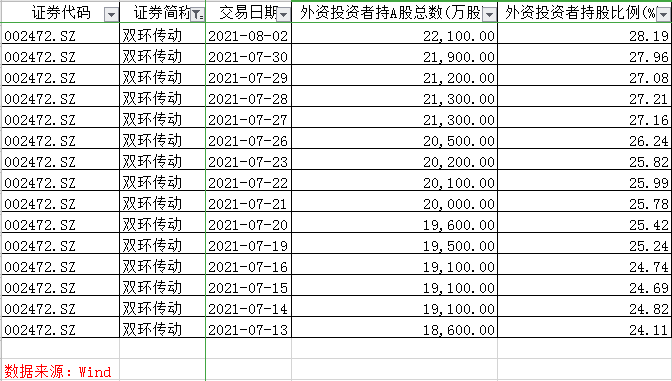

据深交所官网,截至8月2日,双环传动的QFII/RQFII/深股通投资者持股数量达2.21亿股,持股比例达28.19%。索菲亚、埃斯顿的外资持股比例分别为25.02%和24.66%。

此外,启明星辰、美的集团、东方雨虹等该名单上的“老面孔”,在过去一个月亦获得外资加仓,其QFII/RQFII/深股通投资者持股数量有不同程度的增长。截至8月2日,启明星辰的外资持股比例高达28.88%,超出了深股通的“禁买线”。

回顾今年数据,双环传动、埃斯顿的外资持股比例均是在过去一个月首次触及“披露线”,索菲亚则是继一季度“榜上有名”后再度获得青睐。这3家公司有哪些闪光点引得外资在过去一个月频频“扫货”?

双环传动:半年报业绩预增超百倍

数据显示,双环传动的外资持股比例于7月13日首次触及24%的“披露线”。彼时,双环传动的QFII/RQFII/深股通投资者持股数量为1.86亿股,持股比例为24.11%。同日,双环传动的股价一度触及20.88元,创下今年以来新高。

但外资似乎并未“恐高”。按截至8月2日的数据来计,自7月13日以来,外资累计增持了双环传动约3500万股。

据悉,双环传动主营业务为机械传动齿轮及其相关零部件的研发、设计与制造,主要应用领域涵盖汽车的动力总成和传动装置包括变速器、分动箱等。

受益于新能源汽车齿轮需求增长叠加自身内生增长,双环传动今年以来业绩捷报频传。据公司此前发布的上半年业绩预告,报告期内,公司预计净利润同比增长9264.09%至10966.66%。今年一季度,双环传动归母净利润同比增长347.70%。

对于业绩预增,双环传动表示,一方面因公司多个新项目进入稳定批量供货状态,同时公司紧随行业发展趋势提前布局的产能利用率逐步提升,降低了单位成本。加上公司不断加大在技术研发上的投入,实现技术上的升级和工艺优化革新,从而推动生产效率的提高。

伴随业绩大增,双环传动持续受到资金关注。截至8月3日收盘,今年以来公司股价累计涨逾1.6倍。

不过,需关注的是,根据相关规定,全部合格境外投资者及其他境外投资者持有单个公司A 股或者境内挂牌股份的总和,不得超过该公司股份总数的30%。

根据A股市场经验,达到外资持股28%比例上限的公司,因为不再具有外资投资空间,不符合指数编制的“可投资”原则,可能会被MSCI等国际指数编制公司从其相应的指数中剔除。

埃斯顿:下游需求被看好

埃斯顿则是在最近两个交易日开始吸引外资关注的。数据显示,今年以来,公司的外资持股比例于7月30日首次触及“披露线”。紧接着,8月2日,QFII/RQFII/深股通投资者就增持了埃斯顿400万股。

资料显示,埃斯顿业务覆盖了从自动化核心部件及运动控制系统、工业机器人到机器人集成应用的智能制造系统的全产业链。2020年,埃斯顿完成了德国百年焊接机器人巨头Cloos公司的并购重组。

根据MIR出具的《2021年中国工业机器人市场年度报告》,埃斯顿为市场中唯一进入前十的国产工业机器人企业。公司在2020年度中国工业机器人整体市场排名中位列全球机器人整体排名第8位,较2019年度排名前进了2位。

工业机器人是实现智能生产和数字化工厂的通用基础设施。2021年以来,工业机器人行业表现亮眼,维持高景气度。数据显示,今年6月工业机器人当月产量为36383套,同比增长60.7%;1-6月工业机器人累计产量为173630套,同比增长69.80%。

埃斯顿曾在5月初接受机构调研时透露,公司2021年一季度订单情况良好,目前生产饱和。

机构普遍判断目前工业机器人下游需求仍然强劲。国元证券认为,疫情催化劳动密集型产业必然向自动化升级转型,以工业机器人为代表的自动化领域必将深度受益。国产机器人具有价格优势,在目前普遍追求降本的市场中接受度不断提高。另外,下游应有行业丰富,细分领域众多,国产机器人厂商在一些细分领域深耕多年,能提供更具个性化的服务。

索菲亚:估值低于行业均值

继2月份外资持股比例一度达25.39%后,索菲亚在7月份再度获外资抢筹。数据显示,截至8月2日,自7月12日以来,QFII/RQFII/深股通投资者共增持索菲亚900万股。

与埃斯顿以及双环传动不同,索菲亚的股价自今年3月以来持续走低。截至8月3日收盘,公司股价已自3月以来累计跌近40%。

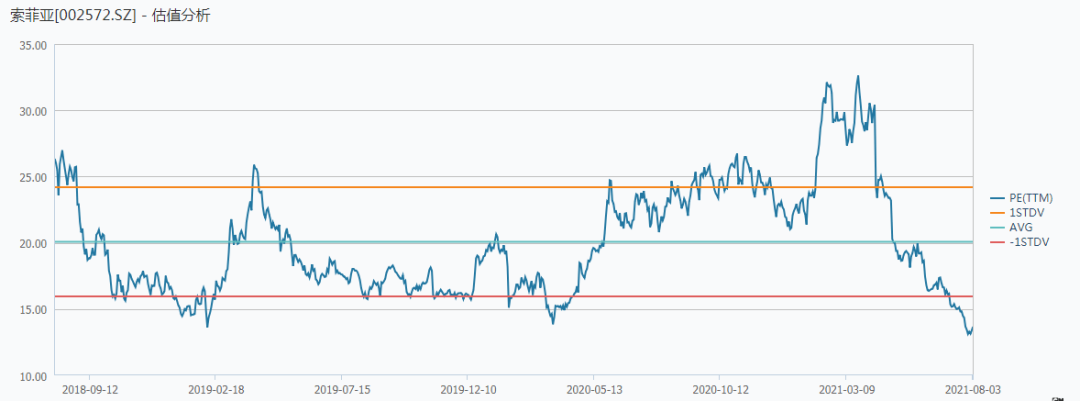

从数据来看,索菲亚当前的PE(TTM)处于近三年来的低位,且低于当前行业的平均值。

索菲亚主要从事定制柜、橱柜、木门及配套家居产品的设计、生产及销售。今年一季度,索菲亚实现营业收入17.6亿元,同比增长130.59%;归母净利润1.19亿元,扭亏为盈。

据悉,家居行业景气度与地产交房数据密切相关。索菲亚在近日接受机构调研时称,去年房地产销售较好,2021年交楼比2019年略涨。疫情对腰部品牌经销渠道影响较大,2021年会较为利于头部品牌市场集中度提高。

天风证券也在近期研报中提到,6月全国新房销售显著好于2019年同期,新开工维持稳定,1-6月竣工维持回暖趋势,家居社会零售数据在低基数影响下同比高增长。伴随去年疫情影响下行业洗牌,龙头集中的趋势愈发明显,另外行业多元渠道拓展打开新局面,坚定看好后周期家居零售板块。

此外,索菲亚前期围绕整装渠道的布局也获得机构看好。

东吴证券认为,2020年,索菲亚整装渠道进入快速拓展期,加速与家装公司的签约,全年完成500家整装企业签约计划(含直营签约和经销商签约),并与圣都装饰达成战略合作,设立合资公司,实现深度绑定。2021年前期签约的合作伙伴将逐步从导入期进入收获期,整装渠道收入有望放量。

外资动向: