半导体材料格林达估值开板预测

- 1

- 1

- ♥ 收藏

- A大中小

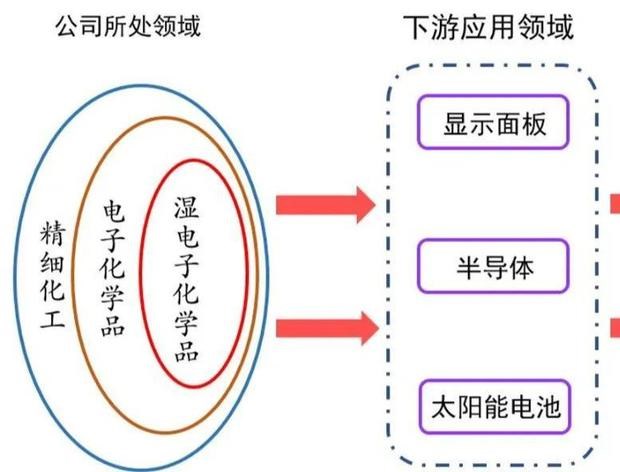

1.公司简介

格林达成立于2001年,总部位于浙江省杭州市,专业从事超净高纯湿电子化学品的研发、生产和销售业务,产品主要有显影液、蚀刻液、稀释液、清洗液等。下游应用领域主要为显示面板、半导体、太阳能电池等,主要用于显影、蚀刻、清洗等电子产品制造工艺中,主要产品市场集中于显示面板领域,占比约95%,其他领域市场占比5%左右。创新研发出国内首条显示面板用 TMAH 显影液工业化生产线,填补了国内空白。格林达的核心产品TMAH显影液目前已经达到SEMIG4等级。

2.财务状况

2017、2018、2019年公司实现营业收入4.03亿元、5.13亿元、5.25亿元,实现净利润5759.25万元、8947.02万元、1.02亿元。预计2020年1月至6月归属于母公司股东的净利润为4,799.31万元~5,521.79万元,同比增长-9.99%~3.56%。

无风重点结论:

风险点:京东方作为历年来格林达的第一大客户,大家都知道,在国内做生意最重要的是关系或者公关,如果两者之间关系不再甜蜜蜜,如果京东方发生了什么不利变故,那么对于格林达的业绩来说可是致命的。

发行人公司属于技术含量较低的京东方上游企业,依靠销售获得竞争力,公司大存大贷,需要小心,但是要注意公司产品主要用于 LCD 显示面板制造中基板上颗粒和有机物的清洗、光刻胶的显影和剥离、电极的蚀刻等。看清楚这一串描写。明显高大上的半导体材料,会不会有游资看上了?这是一个值得关注的股票,估值是可以加高一点,70亿不算离谱,对应价格70元左右,高点可以上80-90亿。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!