- 1

- 1

- ♥ 收藏

- A大中小

苏州银行凭借其稳健的经营策略和出色的风险控制能力,在银行业中脱颖而出。通过优化收入结构、控制营业支出以及保持低不良贷款率,苏州银行不仅实现了营收的逆势增长,还显著降低了资产减值损失。其成功经验表明,有效的风险控制不仅能保障银行的稳健运营,更能为利润和股东分红提供有力支持。

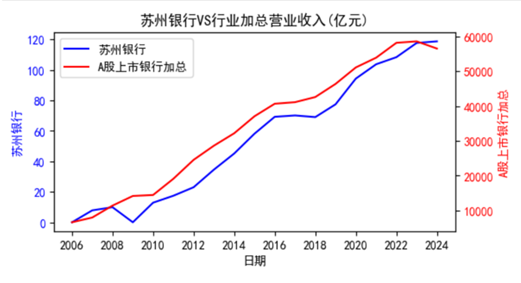

一、营收增长:逆势而上的表现

2018年之后,苏州银行的营收增速显著快于行业平均水平。即使在2023年整个银行业的营业收入出现下滑时,苏州银行依然保持了上升态势。

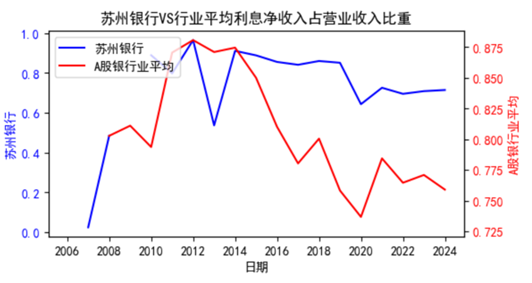

二、收入结构:主要依靠利息净收入且经营稳健

银行业的营业收入主要由利息净收入、手续费及佣金收入、投资收益和公允价值变动损益构成。然而,近年来由于息差下降和贷款需求不足,银行业的平均利息净收入占比总体呈下降趋势。但苏州银行凭借地区贷款需求的旺盛,利息净收入并未明显下滑。

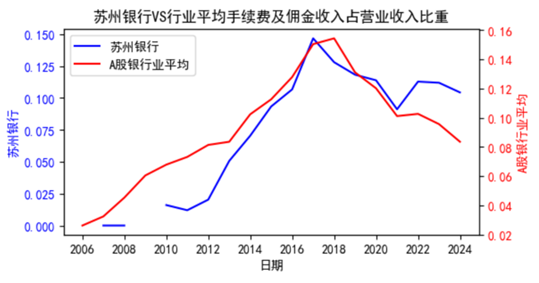

三、手续费及佣金收入:稳中有进

在理财业务整顿、基金销售不畅和保险代销费用下降的背景下,银行业的手续费及佣金收入占比普遍下降。然而,苏州银行的这一业务仍在持续发展,手续费及佣金收入占比保持稳定。

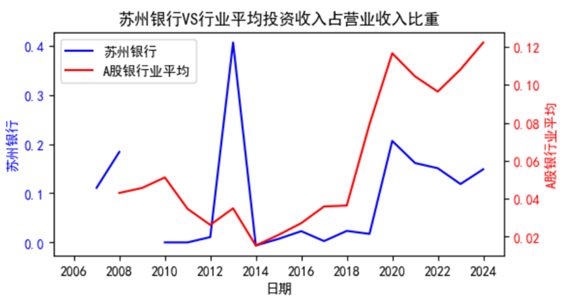

四、投资收益:理性与稳健

在贷款需求不足和存款回流银行的背景下,许多银行大量购买债券,导致投资收益占营收的比例显著增加。但苏州银行的投资收益占比却维持在相对较低的水平。毕竟,单纯依靠购买国债并不能体现银行的业务水平。

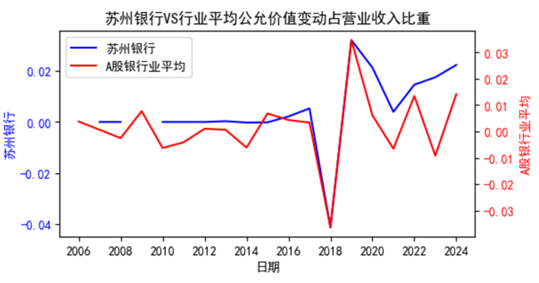

五、公允价值变动损益:微不足道

公允价值变动损益对银行营收的影响通常可以忽略不计,它更多地被用于调节财务报表。

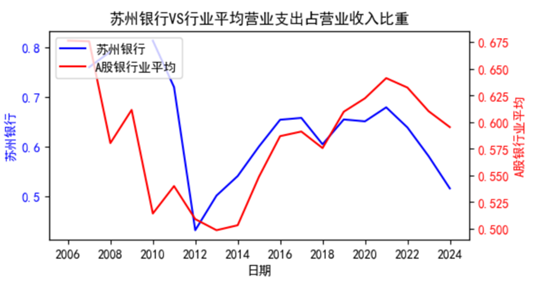

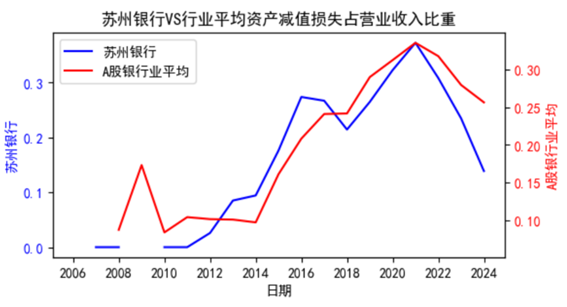

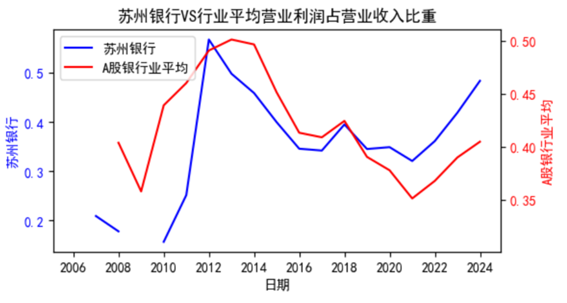

六、营业支出:高效与低风险

在营业支出占营业收入的比重方面,苏州银行明显低于同业。银行的营业支出主要包括业务及管理费(主要是人员开支等)和资产减值损失。苏州银行的业务及管理费占比显著高于同业,这说明苏州银行是一个优秀的用人单位,员工薪资待遇较高。与此同时,其资产减值损失占比显著低于同业,这表明苏州银行发放的贷款出现不良的概率极低。

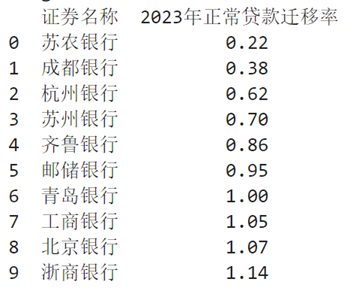

七、不良贷款率和新生成不良:行业……的低

苏州银行的不良贷款率在全行业中排名第七低。在衡量贷款不良新生成率的前瞻性指标——正常类贷款迁移率方面,苏州银行更是排名第三低。值得注意的是,排名第一低的也是苏州本地的苏农商行,排名第二低的是与苏州并称“上有天堂、下有苏杭”的杭州银行。

八、总结:风险控制与利润增长

综上所述,苏州银行80%以上的收入来自存贷款业务的息差,而其贷款业务的不良贷款率远低于行业平均水平。这使得苏州银行每年只需计提少量的资产减值损失。这种稳健的经营策略正是“控制风险就是削减成本”的生动体现,而削减的成本最终转化为利润和股东分红。

(来源:大哥永远热泪盈眶的财富号 2025-02-27 16:11) [点击查看原文]