中国重工:造船股是否将迎来主升浪?

- 8

- 7

- ♥ 收藏

- A大中小

造船业已经苦逼了十几年了,真的是超级强周期行业。既然是超级强周期,那会不会主升浪还没开始?

今天试着学习一下造船股,中国重工。

中国重工

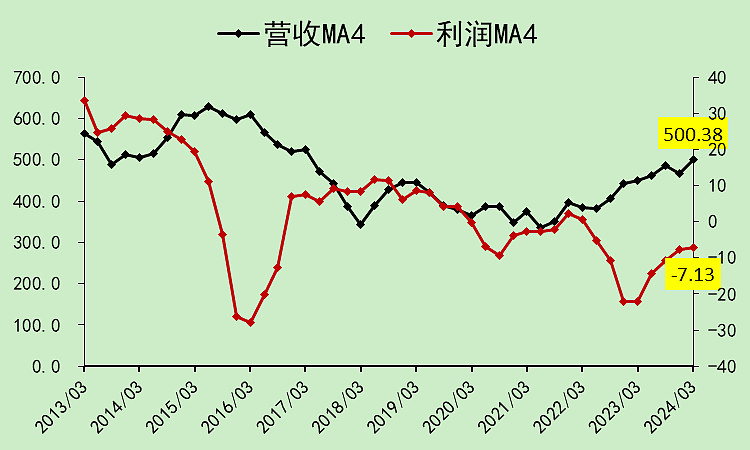

中国重工01:营收利润

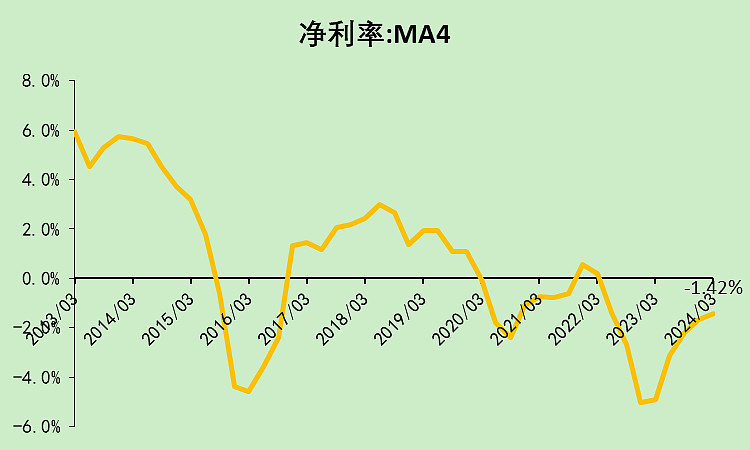

中国重工的利润有点坑啊。

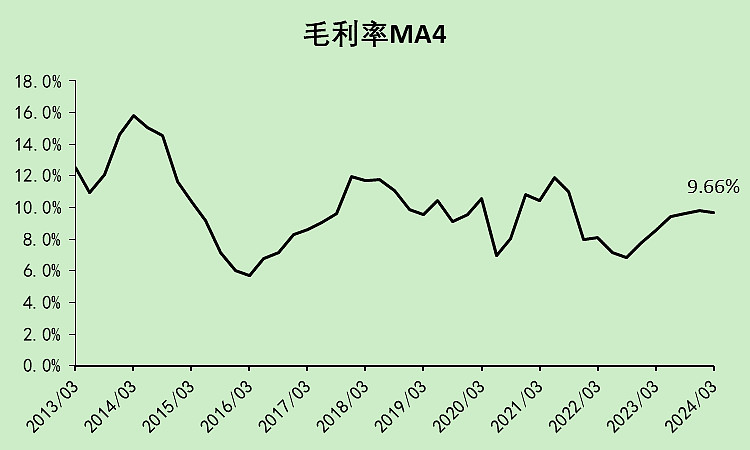

毛利率还不行,比中国船舶要低一点。

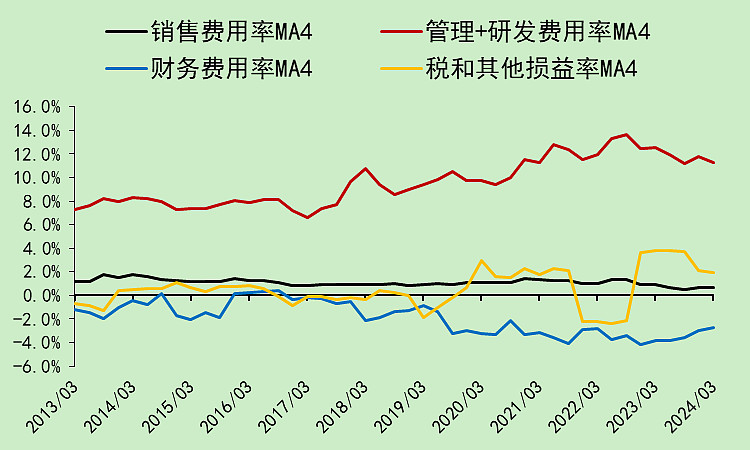

管理费用率也下降,但下降幅度不大。

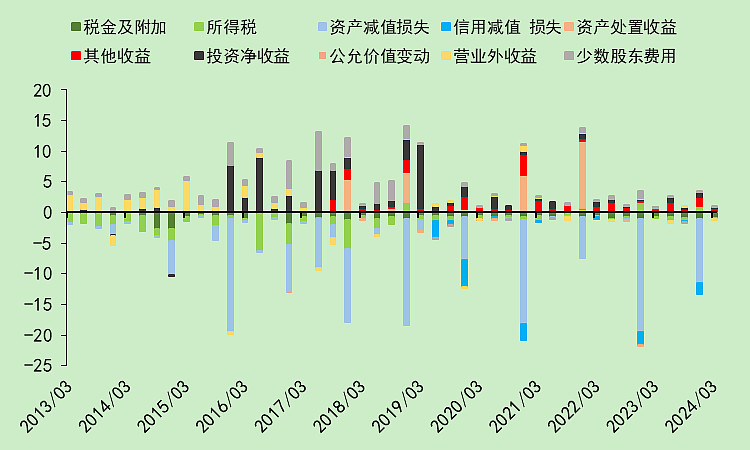

然后它每年四季度还有大额的资产减值。

所以搞到现在还是亏损的。

这股票不涨还是有道理的。

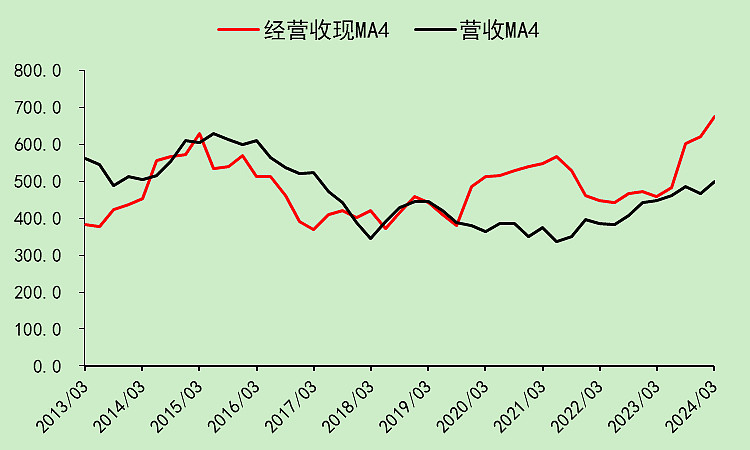

中国重工02:现金流动

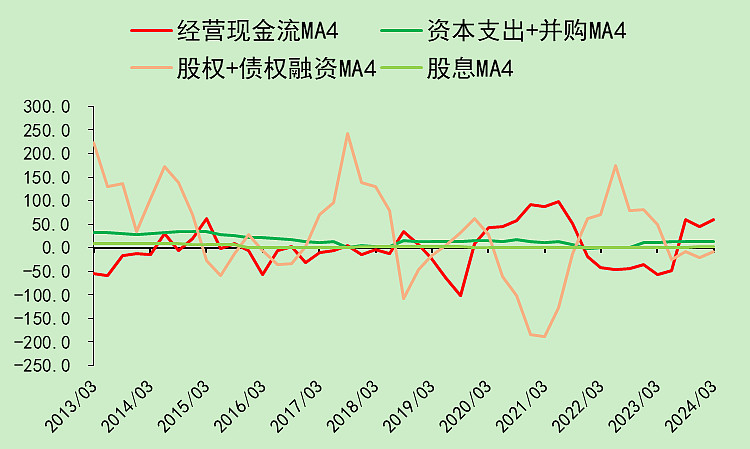

比起中国船舶,中国重工的经营现金流就显得一般了。

当然,它也没有资本支出和分红,所以赚的是纯现金。

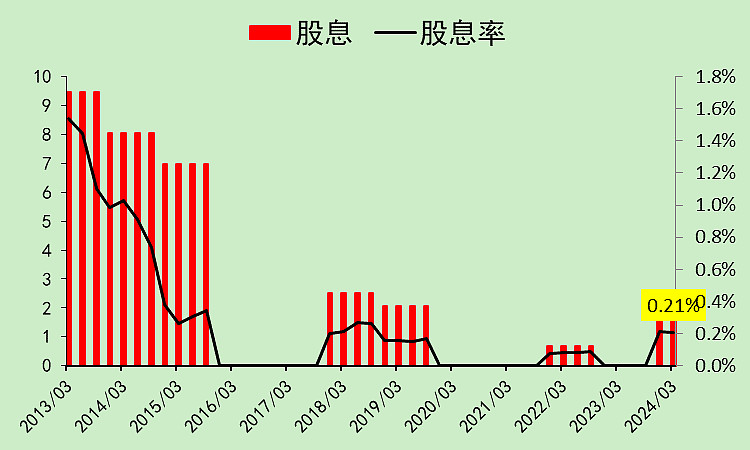

分红有点膈应人。

利润是负的,象征性分一点。

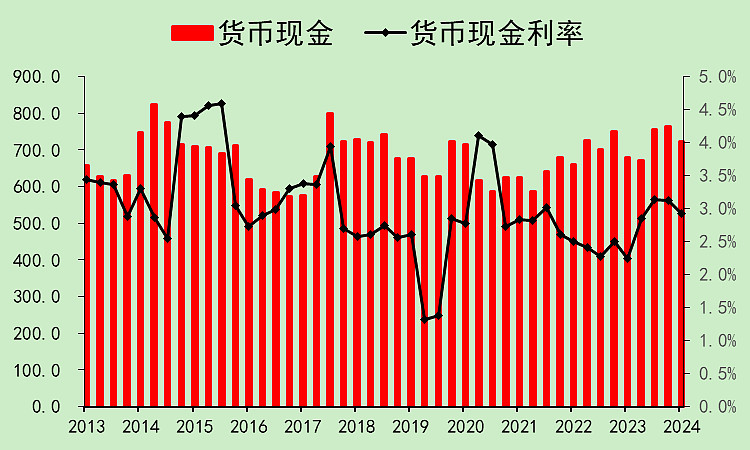

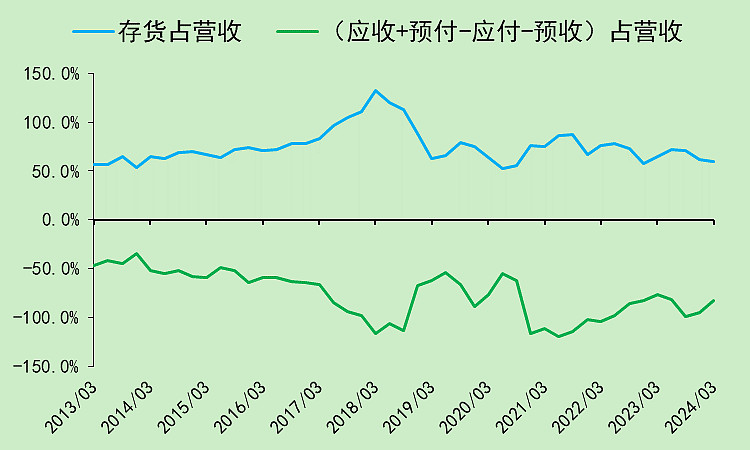

中国重工03:资产负债

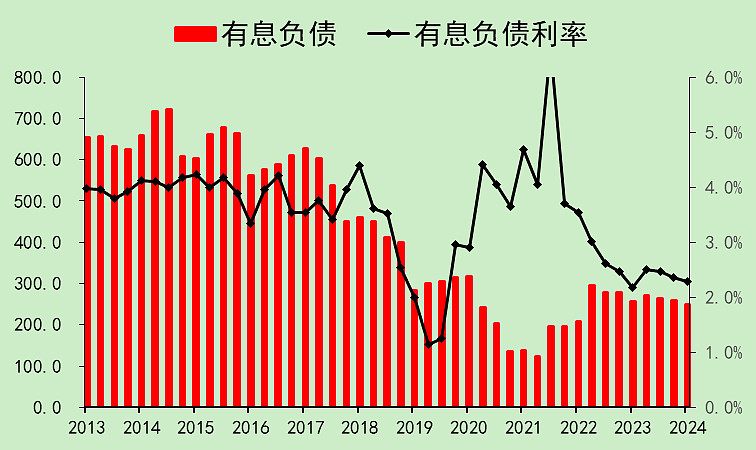

同样也已经没多少负债了,249亿,利率2.28%。

主要是前面定增了好几次,用定增款经营,用赚到的现金还债。

账面现金724亿,利率2.92%,还不错。

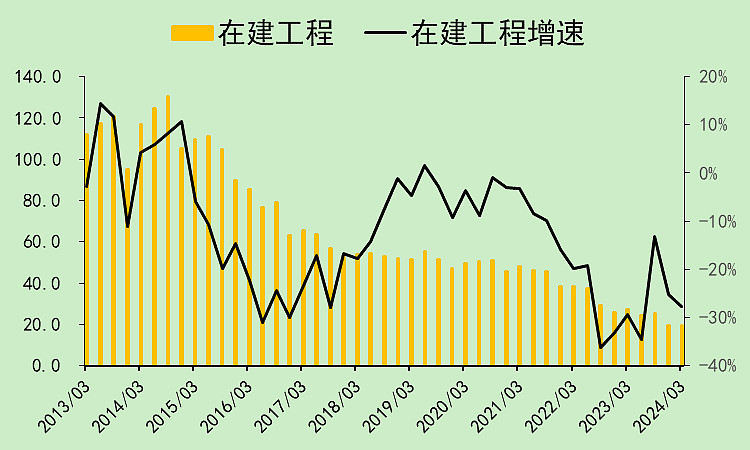

在建工程越来越少。

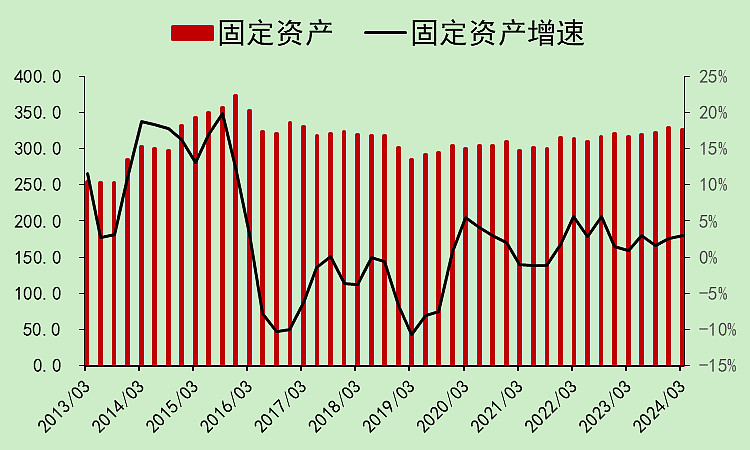

固定资产没什么变化,基本上都是保全性资本支出。

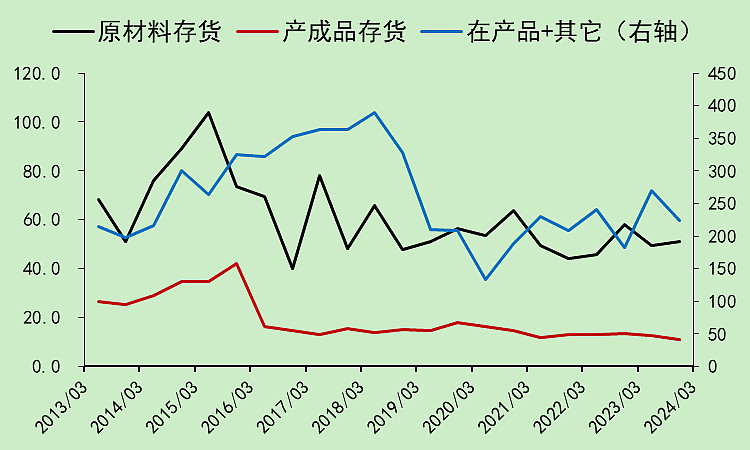

在产品存货没有中国船舶多。

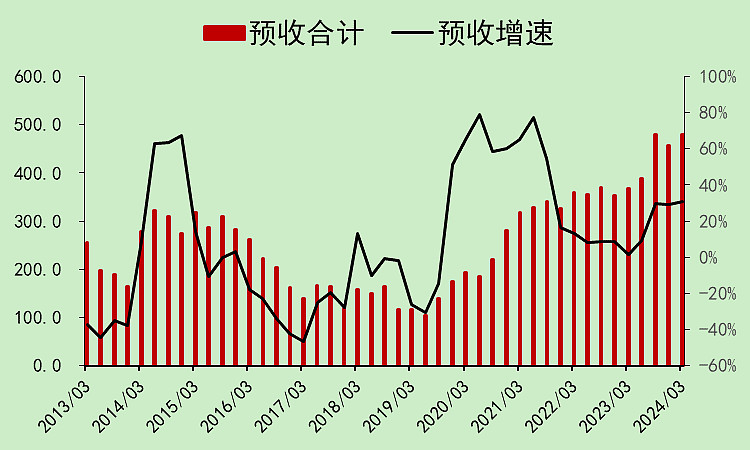

不过预收已经起来了,势头很不错。

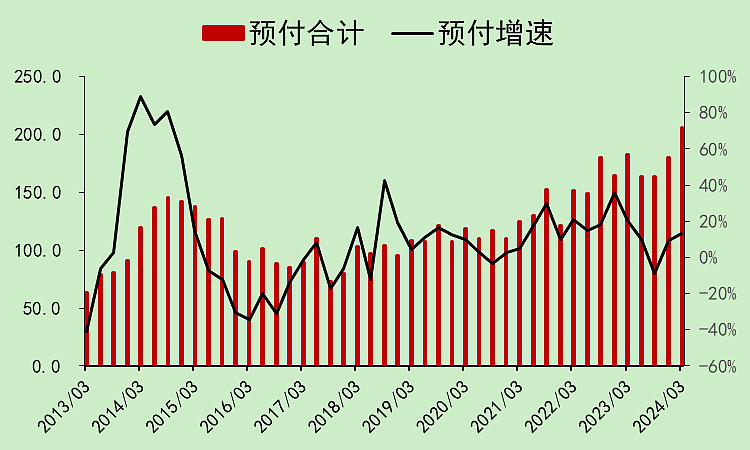

预付也上来了些

应收和应付变化不大。

占款能力不错。

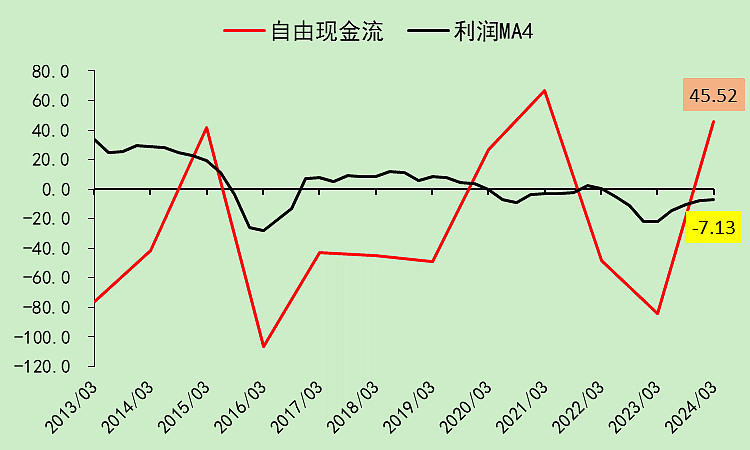

中国重工04:自由现金流

收现能力大幅上升。

自由现金流非常好,远高于利润。

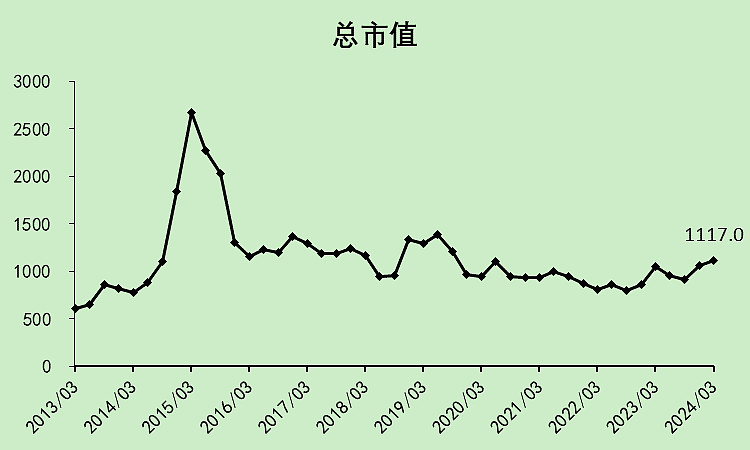

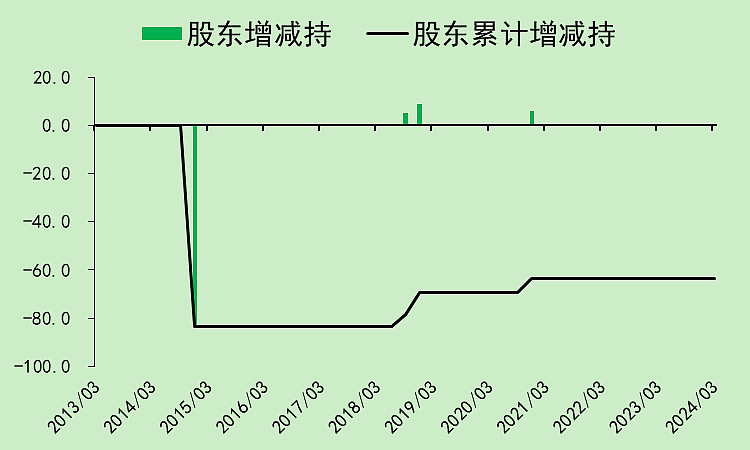

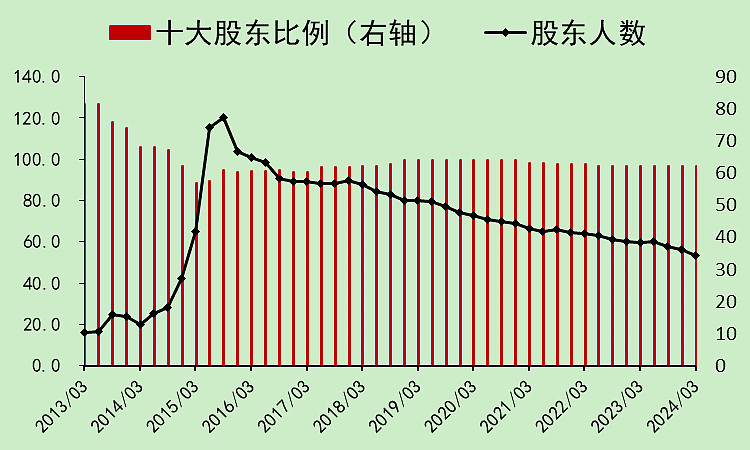

中国重工05:位置估值

这票没怎么涨过,都是利润拖后腿了。

2018年至2021年期间,股东增持了20亿。

股东人数不断减少。

中国重工06:总结

惊人的巧合!

中国重工最后的评分结果和中国船舶是一样的,大部分得分项和扣分项是一样的。

区别在哪呢?

中国重工的筹码结构更好,中国船舶的经营质量更高。

中国船舶走势比中国重工好得多,接下来孰强孰弱,不好说~

其实它们是一家人,大股东都是【中国船舶重工集团有限公司】

(来源:安琪的妈的财富号 2024-07-02 19:45) [点击查看原文]

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!