- 2

- 评论

- ♥ 收藏

- A大中小

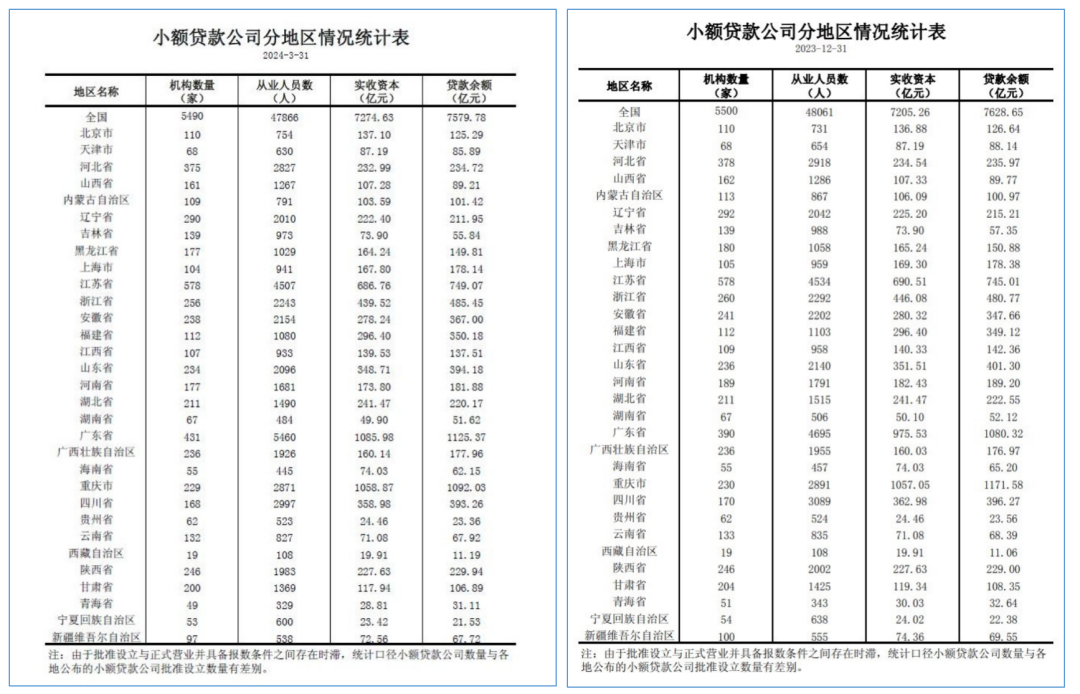

近日,央行发布了2024年一季度小额贷款公司统计数据报告。

报告显示,截至2024年3月末,全国共有小额贷款公司5490家,贷款余额为7580亿元。与上一季度相比,贷款余额减少了101亿元。

从近几年的数据对比来看,该季度各项数据仍呈下降趋势,但下降幅度明显收窄。

2024年Q1及2023年Q4统计,点击放大

(来源:央行)

小贷机构数量较2023年末下降10家至5490家,从业人员下降195人为47866人。

从地区分布来看,机构数量Top5为:江苏、广东、河北、辽宁、浙江,近几个季度变化不大。

贷款余额方面,排名Top5为:广东省、重庆市、江苏省、浙江省、山东省。

也就是说,广东省贷款余额规模取代了多年盘踞第一的重庆市。

截至2024年第一季度,广东省贷款余额达到1125.37亿元,重庆市为1092.03亿元,两地是唯二超过千亿的地区。

去年一年,重庆市贷款余额收缩严重。2022年底重庆市小贷的贷款余额接近2400亿元,是当时第2名广东的两倍多,到了2023年底,重庆市贷款余额为1171.58亿元,广东省为1080.32亿元,差额不足百亿元。

根据广州市监管发布的数据,截至2023年,广州市共有小贷数量113家,网络小贷38家,贷款余额258.9亿元。

净利润及贷款余额排名中不乏知名机构:

点击图片放大查看

2015年是小贷公司巅峰时期,机构数量达到8910家,从业人员数11.73万人,此后这两项数据开始逐年下滑。

2022年末,全国小贷公司数量跌破6000家,从业人员数跌破6万人,已不及十年前水平。

2023年三季度,全国小贷公司贷款余额跌破8000亿,为7856.4亿,已回到2013年水平。

究其原因,一方面包括小贷公司自身经营问题,许多小贷公司都是跨行经营,缺乏金融行业经验,再加上不少机构股东分散,不能有效决策,常常顾此失彼,难以为继。

再者,近几年外部环境对一些小贷公司的母公司的经营冲击明显,导致盈利困难,不得不选择主动退出或者被清退。

另一方面,近几年银行及消金等金融机构的业务下沉,不断挤压小贷公司的市场,使其生存更加艰难。

随着各地制度不断完善、监管更加严格,也使得大量的失联、空壳小贷浮出水面被清理。

反观跃居第一的广东省小贷行业,近几年发展平稳有进,或许离不开其完善的制度和严格的监管。

以省会城市广州市为例,去年曾发文鼓励符合条件、具有较强实力的实体企业发起设立小贷公司,壮大小贷行业队伍。

另外,广州地方监管还积极引导网络小贷行业健康良性发展,盘活壳资源,引导多家知名企业和助贷平台收购辖区内网络小贷牌照。

比如,圆通快递收购广州二三四五小贷、桔子数科联合华北金科拿下广州瑞蚨小贷、快手收购欢聚小贷……

再回到全国小贷机构数据,业内人士认为,虽然这个季度的各项数据变化不大,但未来小贷行业或将持续分化趋势。

我国小贷行业发展要追溯到2005年,当年10月,央行和原银监会开始探究“只贷不存”的小额贷款公司发展模式,确定山西、陕西、四川、贵州和内蒙古五省为首批试点地区,开展小额贷款试点组织工作。

随后,试点范围不断扩大,各省陆续出台相应管理办法,积极开展小贷公司试点工作,小贷行业发展迅速。

(来源:禾金财经的财富号 2024-05-07 15:34) [点击查看原文]