- 6

- 6

- ♥ 收藏

- A大中小

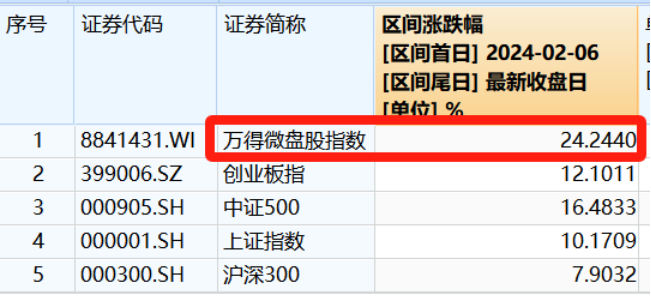

2月5日,大A在触底2635点后,开启强势反弹。

这波反弹最多的,

不是GJD狂买的央企红利,

也不是外资重新流入的茅宁指数,

而是年初被砸得最狠的微盘股。

添加图片注释,不超过 140 字(可选)

很多朋友问道人:

微盘股好像又行了,现在还能不能买?

道人的回答:

真想买的话道人拦不住,

不过道人打死都不会买!

微盘股这波反弹可能只是回光返照!

01

为啥说微盘股这波反弹可能只是回光返照?

核心原因:

过去推动微盘股长期上涨的几大核心因素,都正在分崩离析,微盘股的好日子可能一去不复返了!

大多数微盘股,说好听点叫小票,说难听点就是垃圾股。

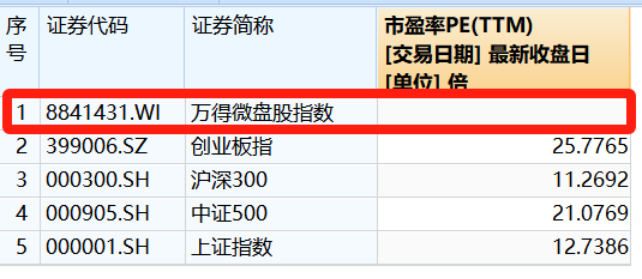

看估值,高得离谱!

因为盈利长期为负,导致最近的估值无法测算。

添加图片注释,不超过 140 字(可选)

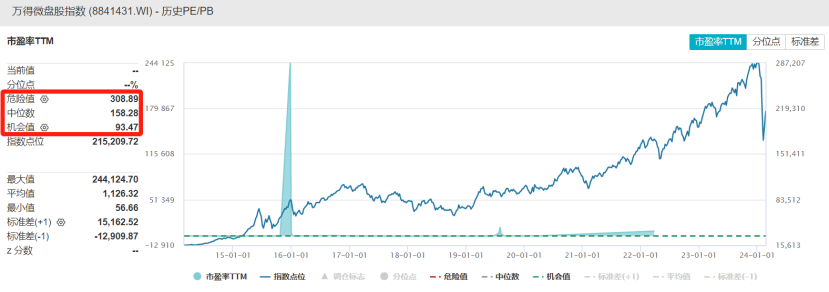

不过看历史有记录的估值,即使最低区间的机会值PE,也高达近百倍!

添加图片注释,不超过 140 字(可选)

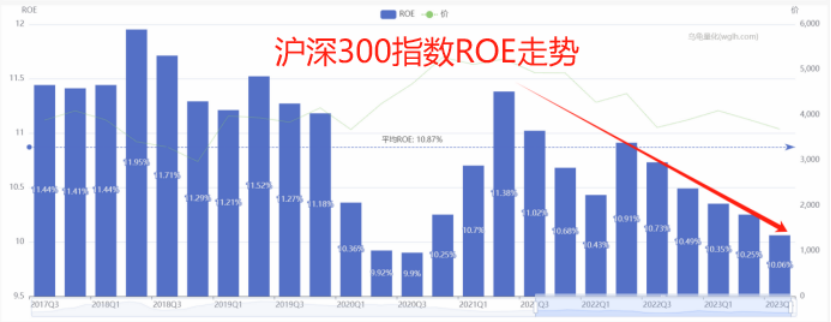

看盈利能力,差得离谱!

ROE更是长期为负,说人话就是长期在亏钱...

添加图片注释,不超过 140 字(可选)

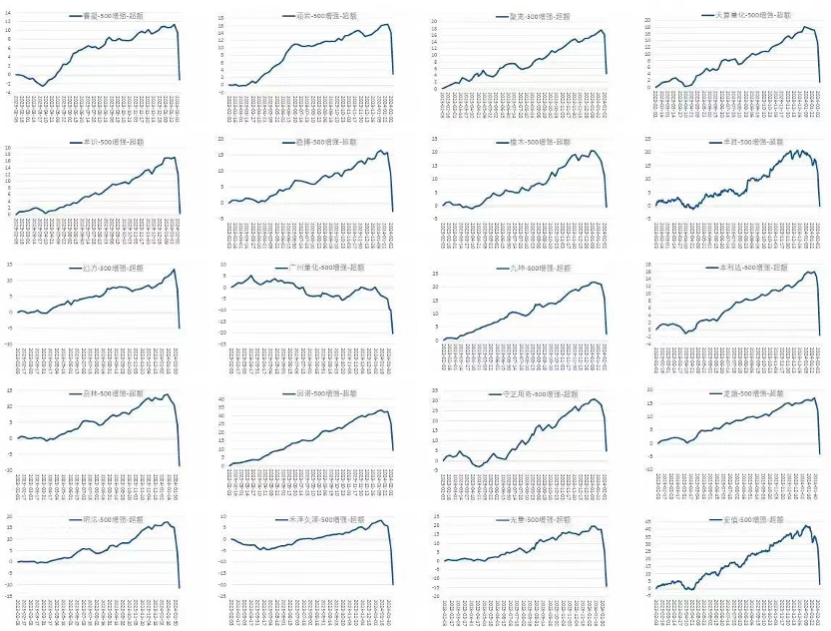

然而就是这种垃圾股,过去五年的收益却吊打沪深300、中证500等一众核心宽指。

真是离谱给离谱开门,离谱到家了!

添加图片注释,不超过 140 字(可选)

不过这种现象未来可能不会再有了。

因为过去推动微盘股上涨的几大核心因素,都正在被逆转。

1、政策面:注册制优化,微盘股可能会成为退市重灾区,最大的价值“壳资源”也将不复存在

过去微盘股之所以基本面那么差,还能受到市场青睐。

两个核心原因:

(1)核准制下上市门槛较高,“壳资源”有较大炒作价值

(2)退市和监管不严格,即使业绩差一般也不会退市,不会亏光底裤。

不过现在情况完全变了:

先是23年初,A股实行全面注册制,

这意味着上市门槛变低,“壳资源”的炒作价值越来越小。

监管力度明显变大,

打击市场操作、打击财务造假、加大退市力度……

未来业绩差的小微盘股,可能会成为强制退市的重灾区。

添加图片注释,不超过 140 字(可选)

2、资金面:随着量化交易被规范化,业绩逐步走下神坛,支撑微盘股上涨增量资金可能会越来越少

五年前,量化基金的规模只有2000亿左右,

今年初,已经暴增至近20000亿

五年翻了十倍!

其中流向小微盘股的,就有近10000亿!

天量新增资金持续涌入,造就了小微盘股长牛不败的超级行情。

不过今年初,量化基金先是净值断崖式暴跌,业绩神话被打破;然后某量化公司又因涉嫌恶意做空,操纵市场被调查。

风声鹤唳下,量化基金规模中短期很难继续扩张了。

添加图片注释,不超过 140 字(可选)

3、市场风格层面:随着去库存周期结束,中大盘股可能会迎来业绩反转,推动市场风格转向中大盘股

中大盘股过去几年面临的两大困境:

(1)基本面:去库存周期,内卷降价严重,盈利下滑,没故事可讲

(2)资金面:大多数散户牢牢被套,反弹压力重重,“韭菜”彻底躺平

添加图片注释,不超过 140 字(可选)

翻译一下,

中大盘韭菜不进来,游资也嫌弃,根本炒不起来!

在这种情况下,游资想要割韭菜,只能去炒盘子小,波动大的小微盘股。

当前的情况是,

年初这波超级暴跌后,小微盘股的信仰开始被击碎。

中大盘股这边,随着去库存周期结束,有望迎来业绩拐点。

长此以往,市场风格会怎么走呢?

02

巴菲特认为美股可能有风险了!

周末投资圈最大的事,

巴菲特发表了2024致股东的信。

整封信内容很长,聊的也很多。

道人印象最深的一点:

伯克希尔现金储备升至创纪录的1676亿美元,较三季度的1570亿美元增加106亿美元。

对此,老巴是这样说的:

“当经济动荡发生时,伯克希尔的目标将是成为国家的一笔资产——就像它在2008-2009年以一种非常微小的方式发挥作用一样,并帮助扑灭金融大火。”

同时,老巴还提到了三个时间点:

1914年,一战爆发引发美股暴跌。

2001年,纳斯达克互联网股泡沫破灭。

2008年,雷曼兄弟破产,标普500两个月下跌40%。

老巴还说:

“这种恐慌不会经常发生,但它们会发生。如果有这种机会,伯克希尔会有大的机会。”

简单讲,巴菲特认为美股可能有风险了。

当然,对于巴菲特这种保守的长期投资者而言,他口中的风险,可能不会立刻出现。

不过对于投美股的朋友而言,这是一个不容忽视的重要信号。

道人也一直在跟踪美股,

后面如果有情况,会第一时间和大家分享。

(来源:金道人识财的财富号 2024-02-26 20:09) [点击查看原文]