- 点赞

- 评论

- ♥ 收藏

- A大中小

一、公司主要业务

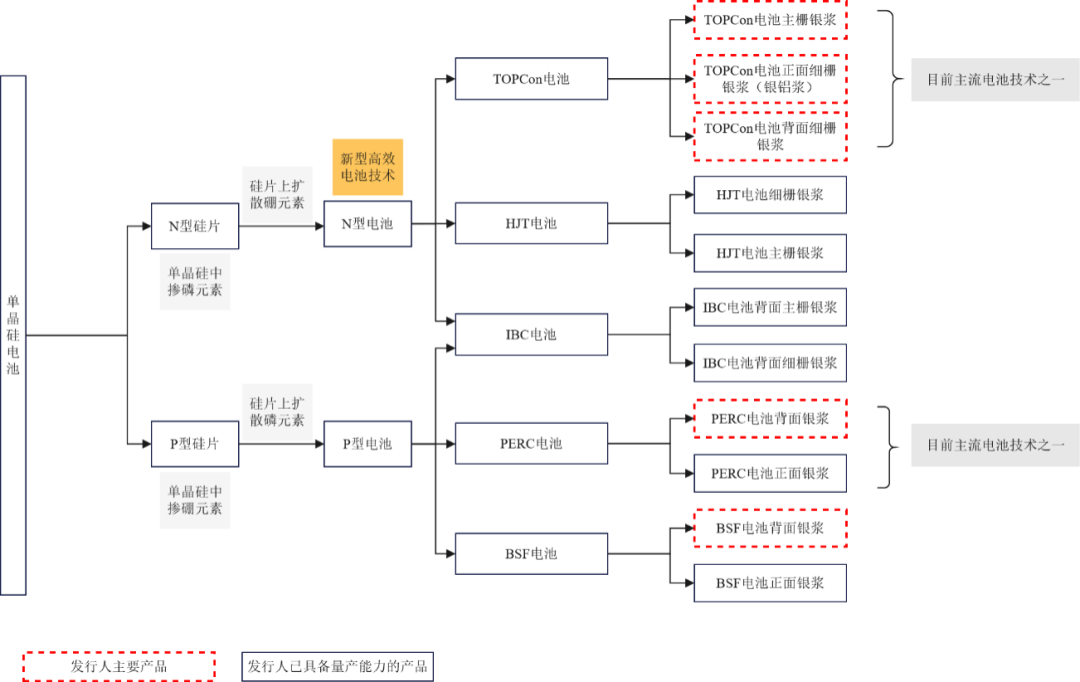

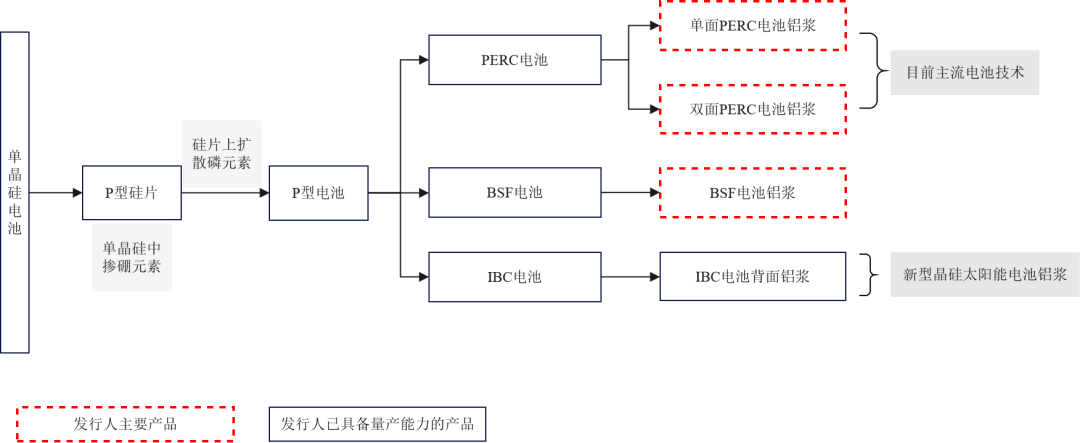

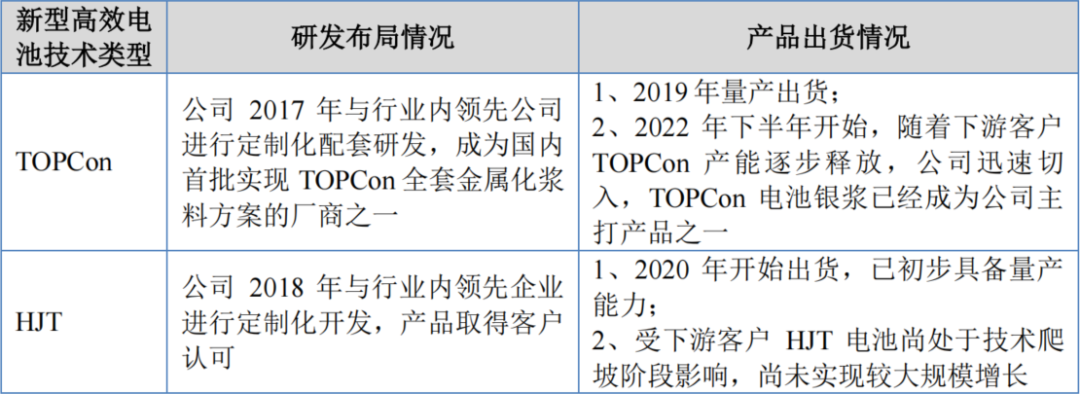

公司是一家主要从事晶硅太阳能电池用电子浆料研发、生产和销售的国家级专精特新“小巨人”企业,公司始终专注于电子浆料领域,经过多年的自主创新与技术沉淀,已形成覆盖金属粉体处理、玻璃粉体制备、有机载体制备、浆料配方研制等领域的核心技术,实现对金属粉体、玻璃粉体等核心原材料的部分自主可控。光伏行业正处于 PERC 电池向以 TOPCon 电池为首的新型高效光伏电池技术转化的重要窗口期,公司于 2017 年即开始对 TOPCon 电池浆料进行前瞻性研发并成为国内首批实现量产的厂商之一,已形成较强的技术优势,成为 TOPCon电池银浆头部企业之一。此外,公司针对 N 型 HJT 电池和 IBC 电池均已进行技术布局并初步具备量产能力,实现对新型高效光伏电池技术的全面布局。

自创立以来,公司坚持银浆、铝浆并行发展路线,紧跟下游光伏电池片技术发展,不断丰富产品种类,现已能够满足 BSF 电池、单面 PERC 电池、双面PERC 电池、TOPCon 电池、HJT 电池、IBC 电池等多种主流及新型高效电池对银浆、铝浆的需求,契合下游大尺寸硅片、低温烧结、高速印刷、多主栅、超细线等多种生产工艺,系国内少数同时具备太阳能电池正面银浆、背面银浆和背面铝浆规模化量产的电子浆料厂商之一。

公司是国家级专精特新“小巨人”企业和高新技术企业,已具备较为全面的技术研发体系,拥有江苏省企业技术中心、江苏省太阳能电池用金属化导电材料工程技术研究中心、江苏省研究生工作站和江苏省博士后创新实践基地等。截至本招股说明书签署之日,公司已取得专利 53 项,其中境内发明专利 24 项、境外发明专利 14 项,为国家知识产权示范企业、江苏省企业标准“领跑者”。

凭借先进的产品性能、稳定的产品品质和快速响应的研发能力,公司已与晶科能源、天合光能、晶澳科技、中润光能、通威股份、隆基绿能、爱旭股份、润阳股份、阿特斯、捷泰科技等全球主要光伏电池片生产厂商建立了长期密切的合作关系。根据中国光伏行业协会统计,2022 年公司铝浆出货量排名全球第三。在新型主流 TOPCon 电池领域,2023 年 1-6 月公司市场占有率约为 18.16%(根据公开数据测算),位列行业前三,以 TOPCon 电池银浆为代表的新型高效光伏电池浆料将成为公司未来收入的主要增长点。

二、主要产品或服务情况

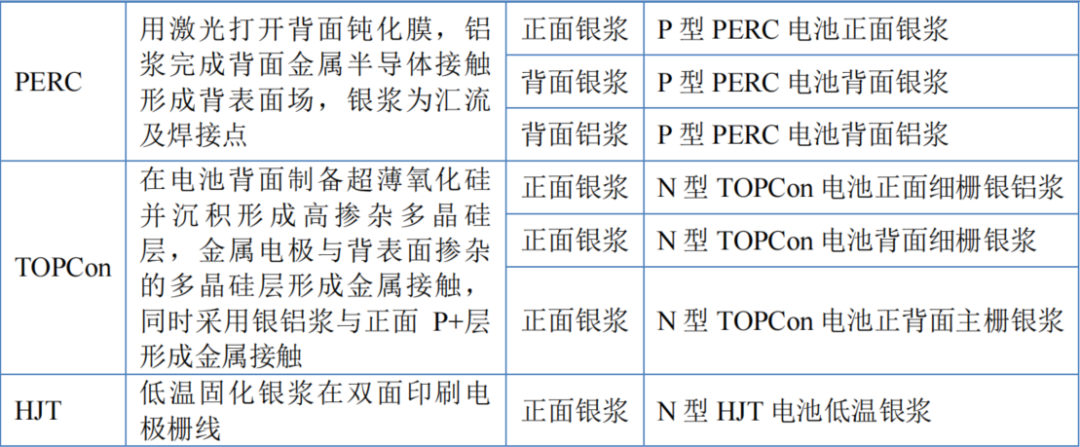

公司主要产品为晶硅太阳能电池银浆和铝浆,系由金属粉体、玻璃粉体和有机载体等按特定比例混合,并经过搅拌、三辊轧制后形成的一种均匀的膏状物,将其通过丝网印刷工艺附着于光伏电池片,经烘干、烧结后形成光伏电池的两端电极,共同实现晶硅太阳能电池的导电互联机能。

1、光伏发电的主要原理

光伏发电的主要原理是半导体的光生伏特效应。当晶硅太阳能电池受到光照时,光子被吸收,晶硅太阳能电池体内的电荷分布状态发生变化从而产生电动势和电流,实现太阳能向电能的转换。

2、浆料产品在光伏发电中的主要作用

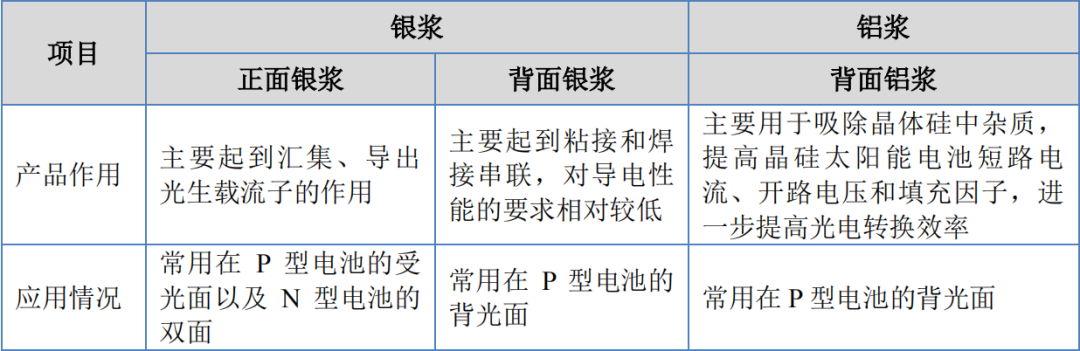

晶硅太阳能电池的电极分为正面电极和背面电极,分别位于电池的正面和背面两个表面上,正面是指电池的受光面,背面是指电池的背光面。正面电极呈栅线状,能更好地接收入射光,通常由主栅线和细栅线两部分构成,其中细栅线作用为收集电池扩散层内的载流子并传输到主栅线;主栅的作用是汇流、串联,连接细栅线和电池外部引线。背面电极同样呈栅线状,主要作用是汇流、串联和连接电池外部引线。光伏浆料是制备光伏电池片金属电极的关键材料,主要分为银浆和铝浆,其在光伏电池片中的主要作用及其应用情况如下:

3、公司浆料产品及下游应用情况

(1)银浆

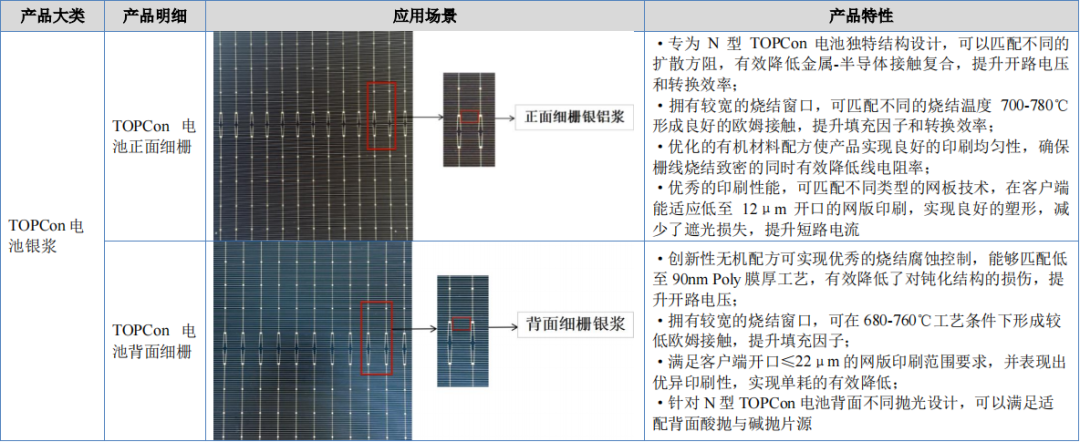

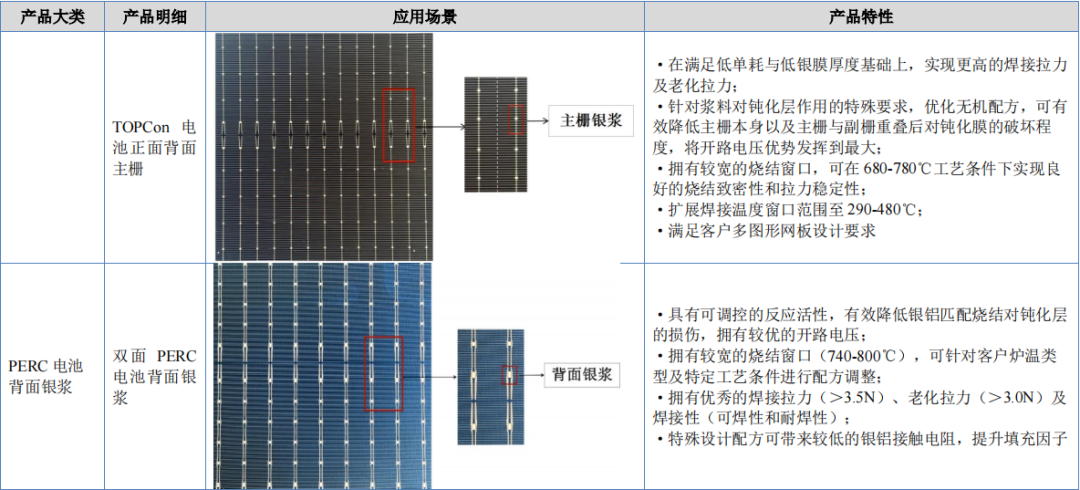

公司银浆产品主要为 TOPCon 电池全套银浆和 PERC 电池背面银浆,此外公司针对包括 HJT 电池等在内的其他新型电池银浆已经初步具备量产能力,具体如下:

公司银浆产品在不同电池上的应用情况如下:

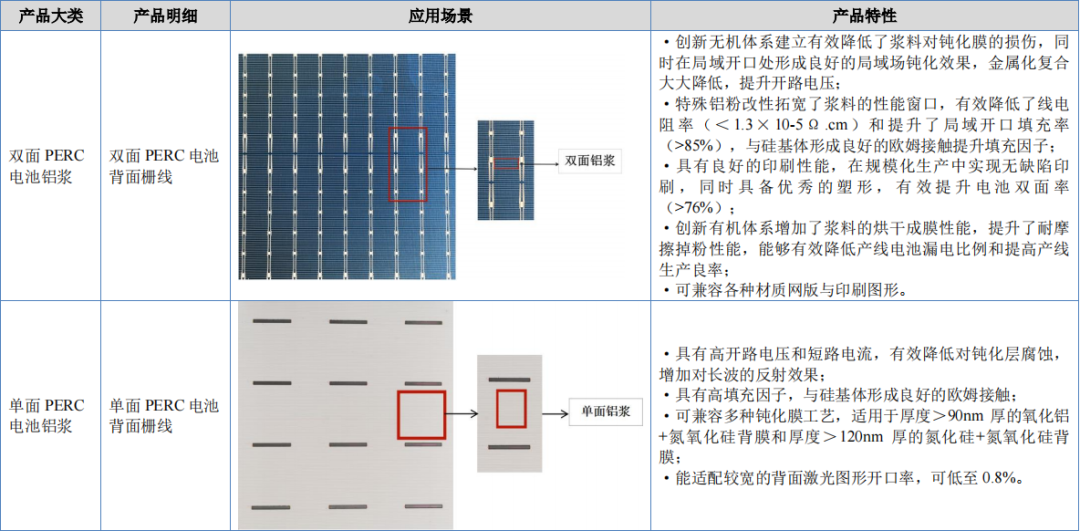

(2)铝浆

公司铝浆产品主要为双面 PERC 电池铝浆和单面 PERC 电池铝浆,此外公司针对 IBC 电池铝浆已经初步具备量产能力,具体如下:

公司铝浆产品在不同电池上的应用情况如下:

三、行业技术的发展趋势

市场规模呈稳步上升趋势

根据中国光伏行业协会数据,我国依然是光伏电池片主要生产制造中心,2022 年我国电池片产量在全球占比 90.3%,同比提升 1.9 个百分点。2020 年至2022 年我国晶硅电池片产量分别为 134.8GW、197.9GW 和 318.0GW,复合增长率高达 53.59%,预计 2023 年全国电池片产量将超过 477GW。下游晶硅电池片行业呈快速增长之势,带动了电子浆料行业的市场需求。

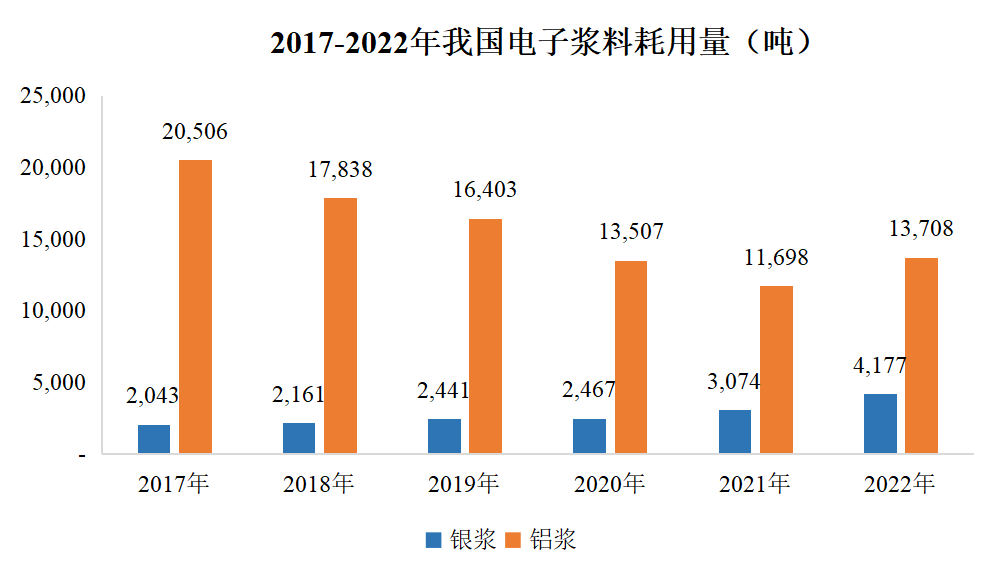

根据中国光伏行业协会统计,受技术迭代影响,2017 年至 2021 年全球铝浆总耗量呈下降趋势,2022 年开始恢复上升趋势,2022 年全球铝浆总耗量为15,180 吨,同比增长 14.70%,我国铝浆总耗量为 13,708 吨,同比增长17.18%。2017 年至 2022 年,全球银浆耗用量呈现稳步上升趋势,从 2,960 吨增长到 4,626 吨,复合增长率为 9.34%,其中我国银浆耗用量从 2017 年的 2,043吨增长到 2022 年的 4,177 吨,复合增长率为 15.38%,明显快于全球增速。未来光伏新增装机需求的上升以及电池片厂商的扩产将继续推动国内光伏电子浆料市场快速增长。

数据来源:中国光伏行业协会

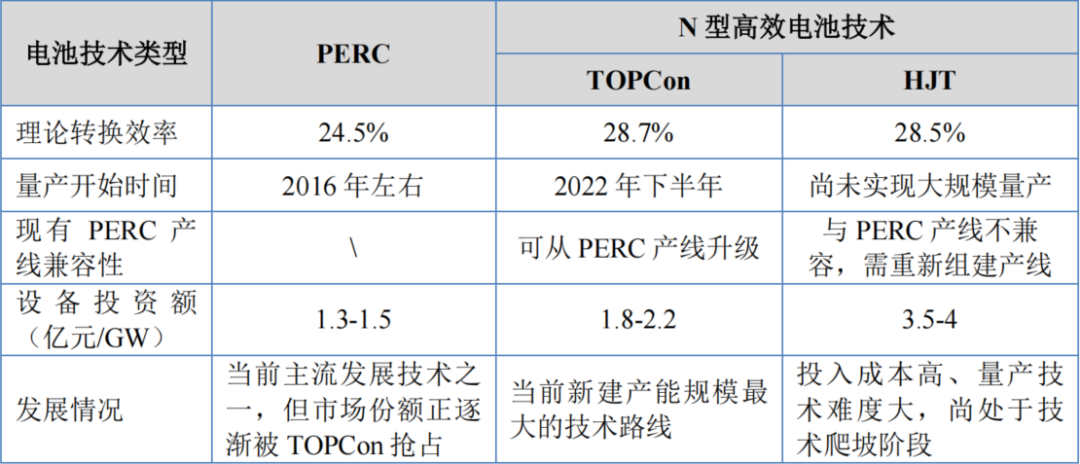

电子浆料国产化替代程度逐步提升 目前光伏电子浆料行业中背面银浆、背面铝浆已基本实现国产替代,国产浆料生产厂商产品已具备性能、成本方面的竞争优势,国内主要电池片厂商基本已与国产背银、背铝厂商建立稳定的合作关系。但正面银浆因其作用的特殊性,作为影响电池片转换效率最重要的材料之一,对其性能、稳定性等产品要求较高,其国产化进程一直相对滞后。自 2016 年起,国产浆料厂商与终端电池片企业紧密合作,国产正面银浆的技术含量、产品性能和稳定性逐步提升。 根据中国光伏行业协会统计,2022 年国产正面银浆市场占有率约为 85%,较上年上涨 24 个百分点,国产化进度大幅上升。在 N 型 TOPCon 电池银浆方面,2022 年 TOPCon 电池用正面银浆国产化率达 85%左右,国内主要由聚和材料、帝科股份、天盛股份等公司提供。 预计未来随着我国光伏行业的飞速发展,光伏产业制造端将进一步向我国集中,P 型、N 型银浆国产替代程度将进一步上升。 P 型电池向 N 型电池技术迭代,新型光伏电子浆料正快速发展 A、光伏电池正处于 P 型电池向 N 型电池技术迭代的重要窗口期,未来光伏行业将形成以 N 型电池技术为主的局面 晶硅太阳能电池技术种类繁多,电池片厂商在追求综合利益最大化的驱动之下,不断推进光伏电池片向转换效率更高、相对成本更低的技术迈进。

注:数据来源于中国光伏行业协会

从 2022 年下半年开始,以 TOPCon 电池为首的新型高效电池技术已经逐步迈入量产阶段,并已逐渐成为市场主流技术之一。

B、电池技术更新迭代迅速,因技术、工艺不同,金属化方案也有所不同,对浆料厂商的定制化配套能力提出了更高的要求

随着光伏行业研发力度的不断扩大,电池技术更新迭代迅速,同时正面银浆的需求量将呈现倍数级增长,针对该领域的竞争力将是光伏浆料厂商未来发展的关键。此外,不同的光伏电池技术、工艺不同,其表面用于收集和传输电流的电极制备原理和方式也不同,即金属化方案有所不同。随着电池技术的不断深入,对关键材料之一的电子浆料技术要求越来越高,光伏浆料厂商的技术基础与积累对其参与新型高效电池技术浆料竞争的深度与广度起着决定性作用。作为光伏电池中关键的电极材料,上游浆料厂商需针对不同的金属化方案进行电子浆料配方的迭代开发以及产品各项性能反复试验,以适配电池片厂商的生产工艺以及光电转换效率的更高要求。

随着下游主流电池片生产厂商正大力布局 N 型电池技术,预计未来电池技术路线差异将会扩大,新型电子浆料技术将取得重大发展,浆料产品的定制化特征会更加显著,研发实力强、创新能力强、能满足客户技术要求的浆料生产企业将取得竞争优势。

C、公司在新型高效光伏电池技术领域的突破

公司始终坚持产品开发、技术创新发展战略,以客户需求、市场发展为导向,对技术研发进行前瞻性布局。针对新型高效光伏电池技术,公司长期与行业内领先客户在该领域进行研发,待上述技术产能逐渐释放之后,公司产品能够更好的贴近客户需求进行快速响应,并及时对产品进行动态优化调整,具备较强的技术竞争力。公司就新型电池技术的突破情况如下:

四、发行人行业地位

1、客户覆盖方面

光伏电子浆料系下游电池片生产的关键材料之一,其产品的稳定性将直接影响到电池片的生产效率与良率,故而下游光伏电池厂商对电子浆料的质量、性能及稳定性要求较高,在产品正式导入前需进行长期的送样测试认证,行业准入门槛高;此外在进入客户的供应链体系后,浆料厂商需对客户的技术、工艺、设备和生产情况了解更深,且产品使用数据的持续积累也将反哺浆料厂商的研发改进;因此下游光伏电池厂商较为重视供应商的合作稳定性,一般不会轻易更换或新增供应商。

公司凭借先进的产品性能、稳定的产品品质和快速响应的研发能力,积累了丰富的客户群体和良好的客户口碑,已与晶科能源、天合光能、晶澳科技、中润光能、通威股份、隆基绿能、爱旭股份、润阳股份、阿特斯、捷泰科技等全球主要光伏电池片生产厂商建立了长期密切的合作关系。

2、出货量方面

公司 TOPCon 电池银浆、背面铝浆产品出货量均位于行业前列,具体情况如下:

综上,公司具有创新性特征。

五、可对比公司

1、聚和材料

聚和材料于 2015 年 8 月成立,成立至今始终专注于新材料、新能源产业,是一家专业从事新型电子浆料研发、生产和销售的高新技术企业,目前主要产品为太阳能电池用正面银浆。其产品覆盖广,包含多晶硅正银系列产品、单晶硅正银系列产品、N 型电池系列产品、背银系列产品。其主要客户包括通威股份、晶科能源、天合光能、东方日升、晶澳科技等主流电池片生产厂商。2022年聚和材料营业收入为 65.04 亿元,同比增长 27.94%。根据《2022-2023 年中国光伏产业年度报告》,2022 年在全球正银浆料市场,聚和材料位列第一名。

2、帝科股份

帝科股份于 2010 年 7 月成立,主要从事新型电子浆料等电子材料的研发、生产和销售,可广泛应用于新能源、半导体、显示照明等行业。其主要产品为晶硅太阳能电池正面银浆,并积极发展太阳能叠瓦组件导电胶、半导体及显示照明领域的封装和装联材料等多类别产品。帝科股份以 DK91、DK92、DK93为代表的正面银浆产品获得了晶科能源、天合光能、晶澳科技、通威股份等光伏产业知名厂商的认可。2022 年帝科股份营业收入 37.67 亿元,同比增长33.83%。根据《2022-2023 年中国光伏产业年度报告》,2022 年在全球正银浆料市场,帝科股份位列第三名。

3、苏州固锝

苏州固锝主营业务涉及半导体行业和光伏行业,其全资子公司苏州晶银新材料科技有限公司主营业务为晶硅太阳能电池银浆的研发、生产及销售。苏州晶银于 2011 年 8 月成立,是一家致力于研发高等级电子浆料的高新技术企业,目前已经拥有了包括高效 PERC、TOPCon 电池用高温银浆和 HJT 电池用低温银浆及银包铜浆料等在浆料配方研制内的全系列化产品。根据苏州固锝对外披露数据所示,2022 年苏州晶银营业收入为 20.00 亿元,同比增长 70.86%。根据《2022-2023 年中国光伏产业年度报告》,2022 年在全球正银、背银浆料市场,苏州晶银分别位列第四名和第九名。

4、儒兴科技

儒兴科技于 2000 年 7 月成立,总部位于中国广州科学城,目前已形成以PERC 电池背面银浆和铝浆为核心,协同发展 PERC 电池正面银浆、TOPCon 电池浆料、IBC 电池浆料和 HJT 电池浆料的布局,能够满足常规晶硅太阳能电池、单面 PERC 电池、双面 PERC 电池、TOPCon 电池、IBC 电池和 HJT 电池等多种主流及新型高效电池对银浆、铝浆以及其他浆料的需求,下游客户包括通威股份、隆基绿能、爱旭股份、天合光能等。2022 年儒兴科技营业收入28.32 亿元,同比增长 3.80%。根据《2022-2023 年中国光伏产业年度报告》,2022 年在全球背银、铝浆市场,儒兴科技均位列第一名。

5、贺利氏

贺利氏成立于 1851 年,经营范围包含电子、化学、医疗、光伏、冶金等行业。贺利氏是全球领先的导电银浆开发者和制造商,贺利氏产品包括单晶 P 型银浆、N 型 TOPCon 电池银浆、N 型 HJT 银浆和适用分步印刷的非接触型银浆等。根据《2022-2023 年中国光伏产业年度报告》,2022 年在全球正银浆料市场,贺利氏位列第二名。

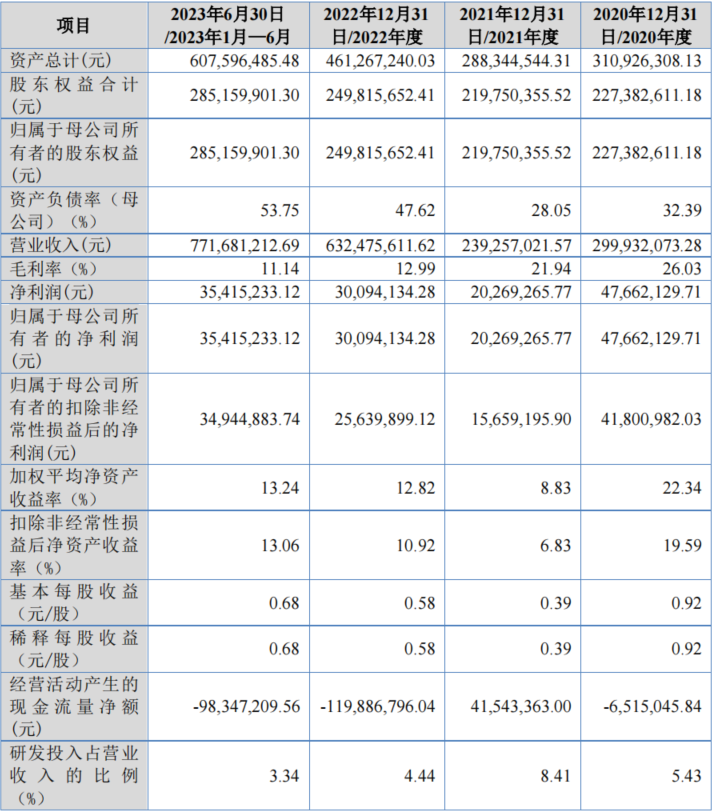

六、主要财务数据和财务指标

七、 发行人选择的具体上市标准及分析说明

公司是在全国股转系统连续挂牌满 12 个月的创新层挂牌公司,根据北京证券交易所发布的《北京证券交易所股票上市规则(试行)》第 2.1.3 条第一款规定,公司选择具体上市标准为“预计市值不低于 2 亿元,最近两年净利润均不低于 1,500 万元且加权平均净资产收益率平均不低于 8%,或者最近一年净利润不低于 2,500 万元且加权平均净资产收益率不低于 8%”。

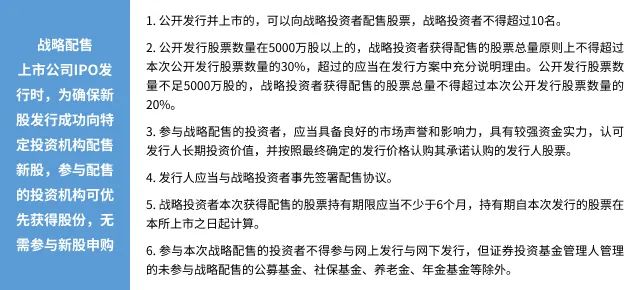

公司在全国股转系统的转让方式为集合竞价交易。根据公司盈利能力和同行业公司的市盈率情况,公司预计发行后市值不低于 2 亿元。公司 2021 年和2022 年归属于母公司所有者的净利润(扣除非经常性损益前后孰低)分别为1,565.92 万元、2,563.99 万元,2021 年和 2022 年加权平均净资产收益率(以扣除非经常性损益前后孰低者计算)分别为 6.83%、10.92%;(1)符合最近一年净利润不低于 2,500 万元,加权平均净资产收益率不低于 8%;(2)公司最近两年加权平均净资产收益率平均为 8.88%,符合最近两年净利润均不低于 1,500万元,加权平均净资产收益率平均不低于 8%。 综上,公司符合《北京证券交易所股票上市规则(试行)》第 2.1.3 条的第一款标准。什么是北交所战略配售?

11月北交所上市项目在上市首日平均涨幅66.16%

11月北交所上市项目在上市首日平均涨幅66.16%

(来源:众投邦创投学院的财富号 2024-02-06 17:58) [点击查看原文]