- 4

- 6

- ♥ 收藏

- A大中小

有朋友跟我提到华铁股份,问我怎么看,就看了眼,发现居然是个ST华铁。现在这个行情下,正常公司都不太好评价,还带ST,参与肯定是要谨慎再谨慎。

几个基本事实:

第一个是股价

直观来看,ST华铁股价已经是0.99了,大A是有面值退市这么一说,连续20个交易日低于1块钱是要面临退市的。A股上第一个面值退市是中弘股份,当时我还买了一手作纪念,是个信不信邪问题,后面就剩个外卖钱。所以ST华铁同样有这个风险需要纳入考虑。

第二个是为什么挂ST

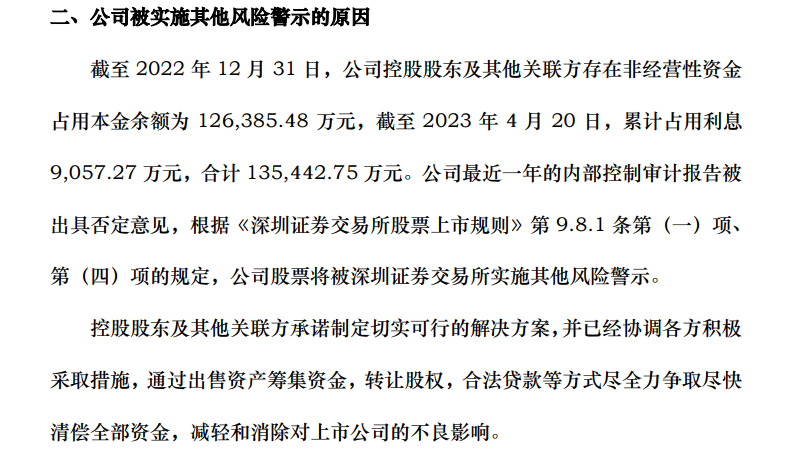

我翻了一下过往公告,核心就是2022年年报审计给了非标,而且是保留意见加强调事项段审计报告。根本问题是实控人存在资金挪用问题,关联公司资金挪用存在信披漏洞,而且金额不小,大概13亿人民币。

从华铁股份财报来看,子公司和关联公司拆解情况很常见,母公司还纳入利息收入,但从财务角度看,一个是资金成本问题,在一个可能存在坏账计提,目前看还不高。

第三个是商誉

华铁2022年年报显示的是,商誉账面余额34.89亿,最近两个年度报告(2023年年报预告也出来了)商誉减值很大,导致全年归母净利润为负,2022年,减值约13.6亿,2023年预计商誉减值5.7亿-6.7亿,接下来减值估计不能停。

总结一下看法,一言以蔽之就是:通往地狱之路通常是由善意铺就的。

1.关于华铁这个资金占用问题,实控人拿钱到底干嘛去了。

之前的公告也有写,个人理解,实控人关联公司缺钱,但公司是为了发展业务,布局海外,提高竞争力。钱基本是花在了收购BVV,和东营波鸿这俩公司上。

这个BVV是一家德国企业,在欧美市占率都比较高,也是中国高铁车轮合格供应商之一。说白了,实控人拿下这个算是好事儿,而且2021年开始主导资产注入,要给弄进华铁股份母公司。

结果就是过去三年众所周知的原因,给耽误了,不仅资产注入没完成,经济下行基本面也出问题了,这都属于连锁反应。

2.回到公司基本面:

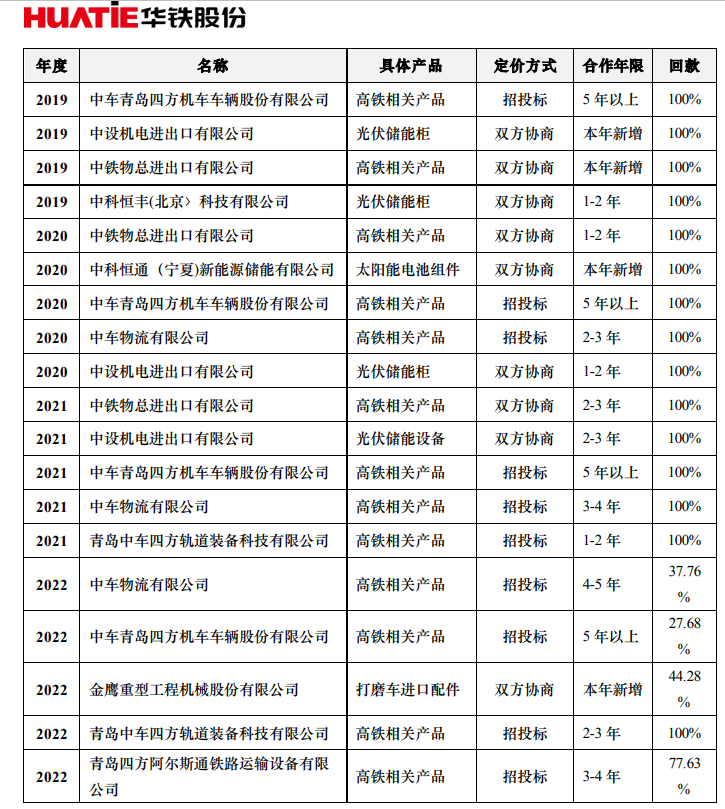

公司算是铁路公司供应商,去年深交所问询函里面,能看到公司的前五大客户,基本都是中车旗下公司,公司质地应该是没问题。

从营收来看,订单量及毛利率较上年同期还有所增长,2023年度实现主营业务收入约8.6 亿元,较上年同期同比增长约50%,剔除拟计提的各项资产减值及因控股股东及其他关联方资金占用导致公司融资成本剧增等因素的影响,主营业务贡献的业务利润约1.27亿元。

说明公司业绩也还在做,没太大问题。

3.负面影响

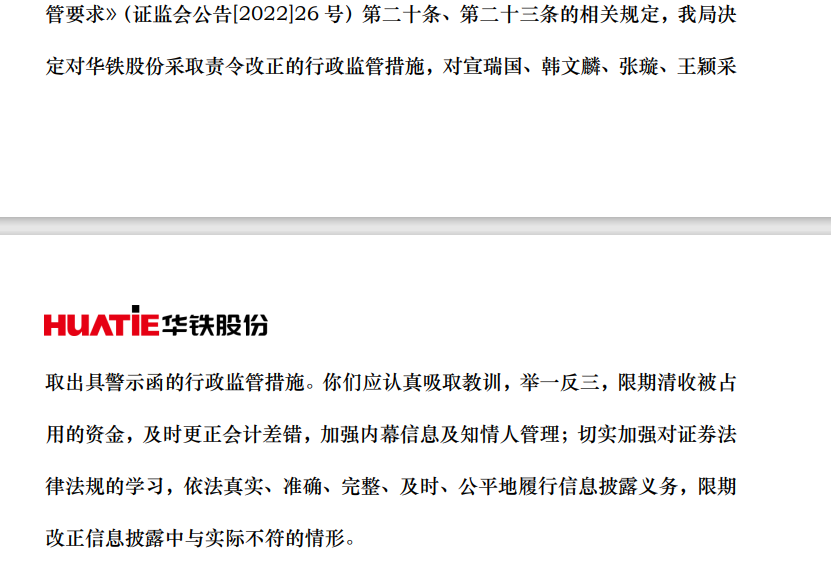

去年非标挂ST这件事儿,广东证监局是给了处罚的,仅仅给一个警告,甚至罚款都没有。警告事项基本围绕资金占用风险,坏账计提、商誉减值等方面提示不够充分,按照玩ST股的评价,甚至可以解读为利好。

4.管理层目前的态度:

毕竟A股上市公司这个平台还是很宝贵的,公众公司品牌和融资平台在肯定是好办的,实控人道歉而且表态要出售股权、资产来尽快还款,包括BVV。

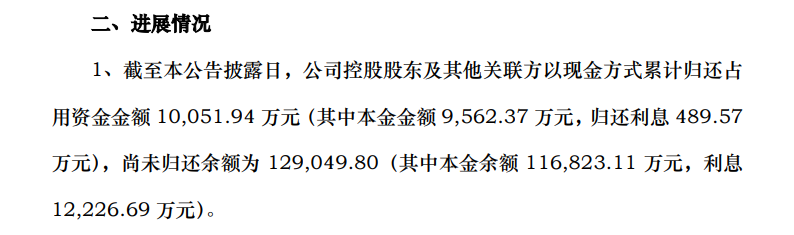

根据1月31日最新的公告来看,陆陆续续还了将近1个亿,还差12亿,应该不存在要跑路的情况。

去年年终还主动公开了阶段性公司资金占用情况,这层窗户纸捅破了,也没啥可藏着掖着了。

像这种票,专门搞ST板块还能看看,不是专业的还是要谨慎。

$ST华铁(SZ000976)$

(来源:少年维特的财富号 2024-02-05 09:08) [点击查看原文]