- 点赞

- 评论

- ♥ 收藏

- A大中小

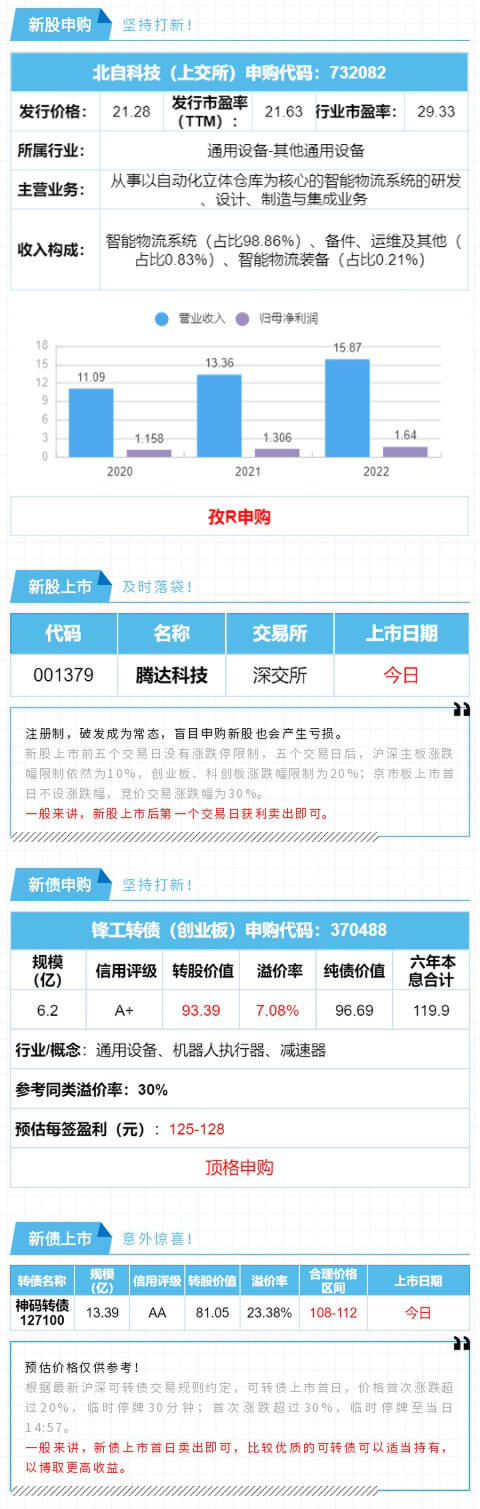

$荣23转债(SH113676)$$中化岩土(SZ002542)$$晶瑞转2(SZ123124)$

跟踪观察关注最新动态!

欢迎来到孜R的投资世界,平台每天早晨7点首发,长期挖掘极具确定性的投资标的,包含但不限于抢权配债、转债博弈、基金定投、基金套利,股票投资等。

为避免这发布延迟错过时机,欢迎到首发账号交流!

【大盘简析】

昨日收盘都是红的,两市成交额8648亿元,北向资金净流出7.41亿元。

中证转债指数下跌0.14%,成交额334.89亿元。

多么刺激的一天啊,上午开盘延续了前一个交易日的走势,上证指数盘中最大跌幅超过2.4%,最后一个小时硬是给拉了起来。

最终收盘上证指数还涨了0.47%,虽然如此,应该也能发现,虽然指数都是涨的,但还是有3539家下跌,只有1670家上涨。

赚钱效应并不明显。

也只有拉升权重比较高的大市值公司才会出现这样的效果,市场都在说,是GJD进场了。

或许吧,金针探底的2760会成为被历史记录的点位吧。

昨作:买。

【下修后还是跌的!】

昨日是荣23转债下修转股价后的第一天,按照正常市场评估,或多或少会涨一些的。

不过昨天市场情绪依然不高,荣23转债收盘跌了0.51%。

下修后荣23转债的溢价率为21%,溢价率不算高。

也不用担心,未来随着市场回暖,转债该有的价值会回归的。

况且,荣晟环保的管理层对转债的态度这么积极,股东还有减持的需求,我们的利益跟股东是一致的。

多给它点时间。

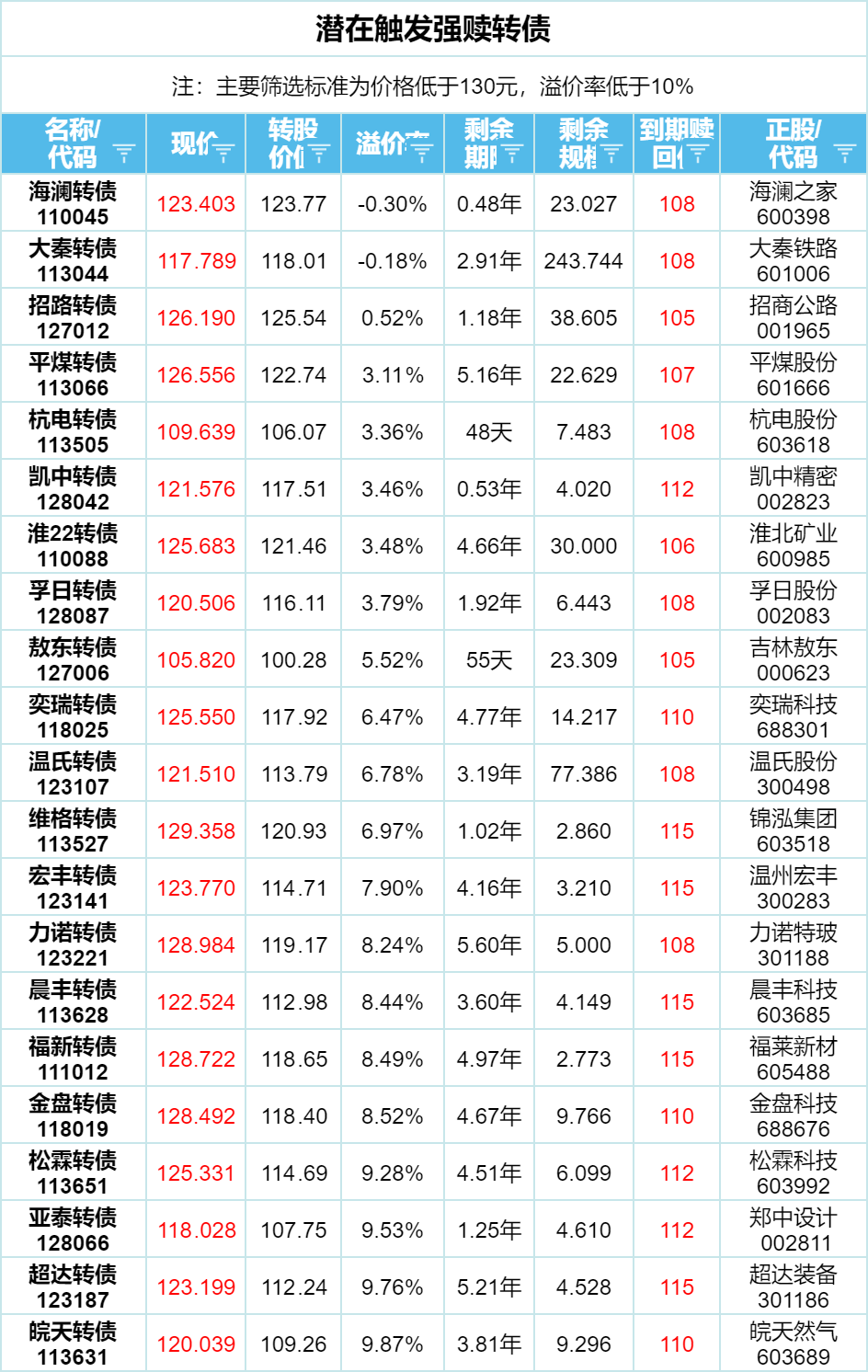

【中化岩土的底价】

之前有讲到过,中化岩土的大股东股票质押了,质押的比例还挺高,合计质押比例有12.15%。

而平仓线为2.5和2.53元。

大股东是不会让平仓发生的,可以理解为2.53元是具有支撑意义的价格。

这段时间大盘比较极端,中化岩土也有所回撤,但一直维持在2.53元以上。

其次,中化岩土还有在存续期的转债,岩土转债将在2024年3月15日到期。

届时公司将要面临还钱的压力。

公司还钱的压力还是挺大的,要想不还钱,至少要在转债到期前拉升股价超过2.85以上,使转股价值高于到期赎回价格108。

向上有预期,向下具有一定的保底性,剩下的交给时间吧。

掘金发现挖掘新标的!

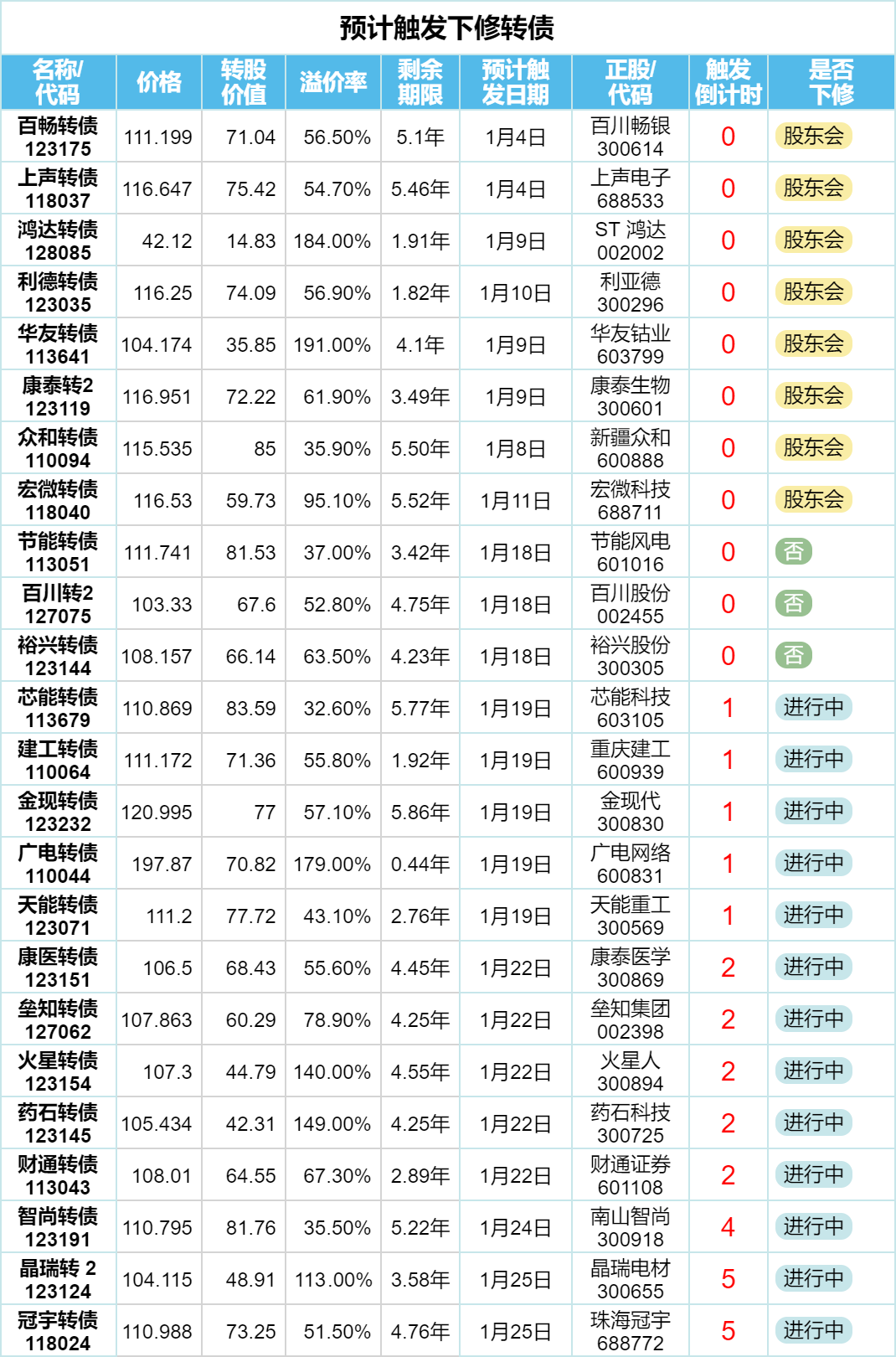

【触发下修转债情况】

节能转债,未来6个月不下修;

百川转2,未来3个月不下修;

裕兴转债昨日触发下修条件,未公告,本次不下修,重新开始计算下修起算日期。

【预计触发下修转债简析】

晶瑞转2、冠宇转债昨日公告预计触发下修条件,考虑到当前的行情,大概率本次都会触发下修条件。

【冠宇转债】

大股东配债尚未减持,有减持需求,当前交易价格110.98元,溢价率51.5%,存续期还有4.76年。

价格不算太高,不过到期时间还比较长,还钱的紧迫性不强,之前也没有主动下修的记录。

这次是否会提议下修无从判断了,可以接受时间成本的,摊个大饼也没啥问题。

【晶瑞转2】

距离到期时间尚久,当前溢价113%,之前也没有主动下修记录。

不过,晶瑞电材同时存续的有两只转债,发行较早晶瑞转债的转股价只有3.65,晶瑞转2的转股价为17.36。

也就是说,晶瑞转2的转股价下修空间是足够的。

晶瑞转2当前的价格只有104元,保底性较强,也适合摊个大饼。

往期精华:

《为何抢权配售能赚钱? 》

《可转债长盈策略——摊大饼 》

《可转债下修博弈如何盈利? 》

《涨也开心,跌也开心的投资心态 》

《REITs应该怎么投? 》

《如何买才能稳赚? 》

《制定投资计划的三个必要条件 》

《立不败之地,败可败之兵 》

《你真的懂潜伏配债的盈利逻辑吗? 》

(来源:不想打工的R的财富号 2024-01-19 13:05) [点击查看原文]