- 2

- 评论

- ♥ 收藏

- A大中小

前几天,有一个读者在后台留言,问还有没有在定投芯片,目前是还在继续定投当中的,只是收益坐了一轮明显的过山车。

即使是这样,也会继续定投下去。

因为从行业景气来看,半导体去库存已经快要接近尾声了,消费电子也在缓慢复苏中,这是会带动行业景气度回升的,相关公司的业绩也会不断回暖。

此外,像上游的半导体设备和材料这种细分领域,也是值得关注,聚焦这一领域的华夏中证半导体材料设备主题ETF发起式联接(A类:020356,C类:020357),目前正在发行中,也是一个特色鲜明的好工具。

为何会这么关注半导体行业呢?

因为,从长远来看,我们想要实现突围和产业升级的话,半导体是必须要突破的产业,这是无法绕过去的一个高低。

从产业发展史来看,与纺织业、钢铁、汽车等几个行业类似,半导体也是为数不多的的几大核心产业,都与我们的生产、生活息息相关,可以说是人类的刚需行业,要么是直接面向消费者的,要么是工业不可或缺的中间产品。

这些行业还有一个特性,就是产值非常的大,影响很多的就业。

以汽车行业为例,

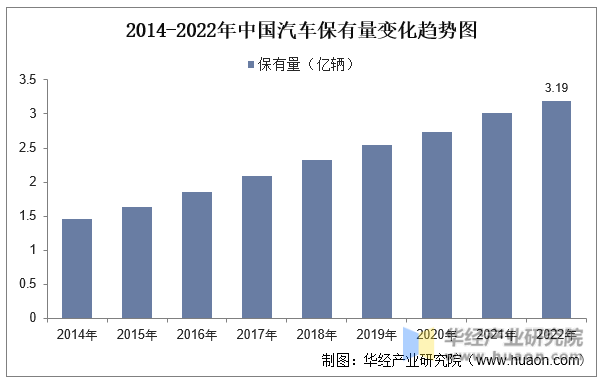

国家统计局数据显示,2022年我国汽车产销分别完成2702万辆和2686万辆,汽车制造业销售收入为超过9.2万亿,占当年GDP总量的近8%。

也正因为这些行业非常重要,所以在大国崛起的过程中,它们都是绕不过去的领域。

所以,各国的竞争也是围绕这几个产业展开。

第一次工业革命,英国掌握了纺织行业的核心技术,所以是全球霸主;

第二次工业革命,美国在钢铁、汽车等领域,取得了明显的领先优势,所以成为了新的全球霸主。

在上世纪七八十年代,就半导体和汽车等领域,日本和美国展开过一轮竞争,日本甚至也曾一度占据上风。

为了保护本国产业,同时保持领先优势,美国也对日本发起了贸易战,当时打的非常激烈。

可惜的是,日本最后还是没有冲击成功,没有取得对半导体行业的控制权,甚至是出现了衰退和没落。

国家间的竞争一直没变,只是主角在变化,现在角逐的双方变成了美国和中国。

目前,在很多的产业领域,已经实现了突围和跃迁。比如汽车行业,通过新能源车,我国已经取得了明显优势,出口量已经超过了日本,成为了世界第一。

半导体作为信息时代的基础性行业,影响着一批的下游行业,而且每年的产值非常的大,杠杆效应也是非常的强。

此前,看过一个数据,说“1美元半导体产品,可以撬动100美元GDP”。

在这一领域,中国和美国展开了激烈角逐。

为了实现产业突围,国内也是不遗余力的在发展,推出了很多的支持政策,可以说是倾举国之力了,目前也取得了很大的进步。不过,美国为了保持自身的领先优势,也是全力在打压我们,出台了很多限制政策和法律。

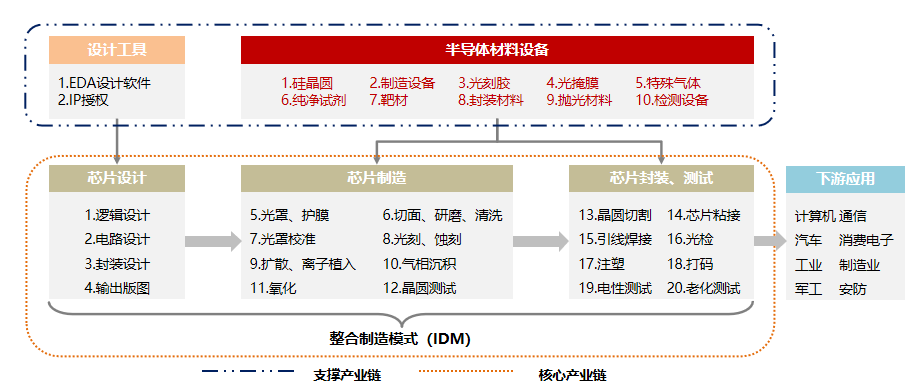

从各环节来看,半导体设备和材料是焦点。

因为其处于产业链的上游,是推动技术进步的关键环节,具有细分行业多、技术门槛高、研发投入大、研发周期长等特点。

从各环节的发展情况来看,虽然我国在设计、封装、测试等领域,取得了比较大的进步和发展,有了很大的突破。

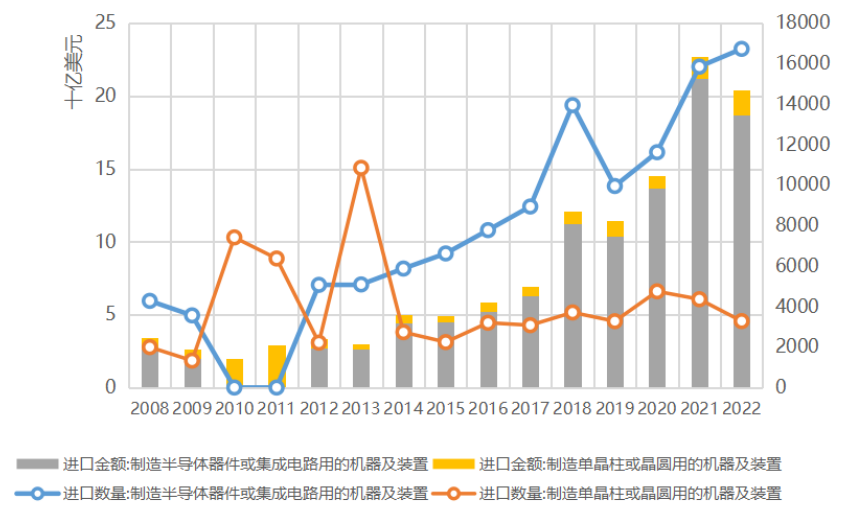

但是,由于各方面的原因,国内半导体设备和材料的国产率较低,尤其是像光刻机等设备,主要还是依赖进口。

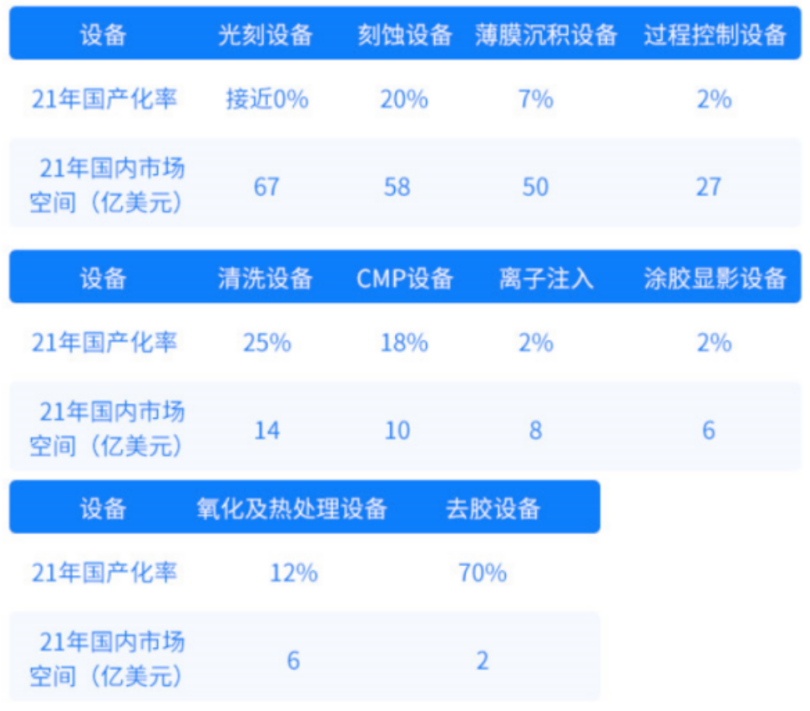

从一组数据,可以看出端倪。

2021年,刻蚀、沉积、光刻设备在集成电路制造设备市场占比分别为22%、20%和19%;

工艺控制设备、清洗设备、显影洗像设备销售额占比分别约为11%、6%、4%。

因此,这也是海外对国内技术限制最严重的领域。

我们都知道,每件事情都有两面性。海外对国内半导体的技术限制,自然也不例外,同样也是有好有坏,虽然加大了短期发展的困难,但也强化了国产替代的速度,倒逼相关企业快速发展。

实际上,经过这几年的努力,国内半导体设备和材料有了很大的进步。比如,2023年8月,华为麒麟芯片再现“江湖”,增强了国产芯片制造端信心。

随着技术的进步和性能的提升,将会加快国内晶圆厂对国产设备及零部件的导入加速。

这在业绩上,也有明显的体现。

大家都知道,从2022年以来,终端芯片一直处于去库存阶段,很多芯片企业的业绩都不怎么好。但是受益于国产替代,设备公司业绩反而是节节攀升,实现了逆势增长。

比如,

北方华创前三季度营收145.88亿元,同比提升45.7%;

中微半导体营收40.4亿元,同比提升32.8%。

从市场规模来看,无论是半导体设备还是材料,国内都有着巨大的空间。比如说,2022 年中国大陆半导体设备销售额达 283 亿美元,已连续三年成为全球最大的半导体设备市场。

可以预见的是:

在技术进步和国产替代等利好因素推动下,国内半导体设备和材料公司机会较好,市场占有率也会稳步的提升,业绩自然也不会太差。

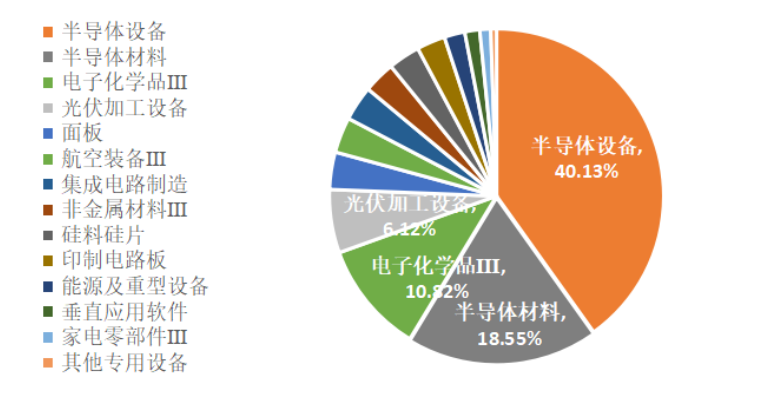

半导体材料ETF(562590)是投资半导体设备和材料的较好工具,跟踪的是半导体材料设备指数,这只指数是从沪深市场中,选取40只业务涉及半导体材料和半导体设备等领域的公司。

从申万三级行业分类,半导体设备、半导体材料两大行业的占比是比较高的,合计权重近60%,其余行业也是与电子原材料及设备高度相关,充分聚焦于半导体材料和设备上市公司。

主题特征非常的明显。

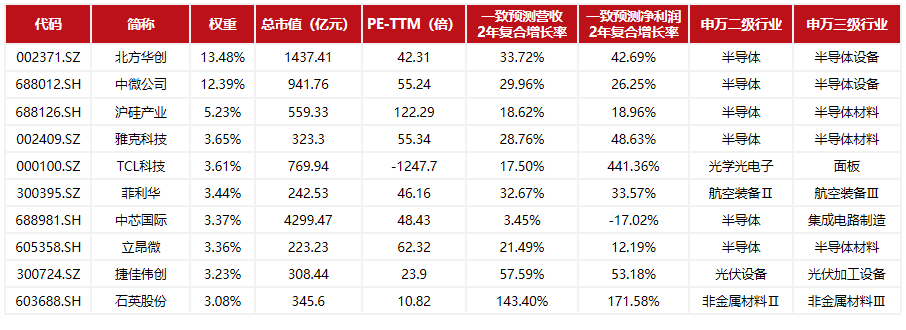

从前十大来看,成份股主要是上游设备和材料的细分龙头企业,比如像北方华创、中微公司、沪硅产业等公司,有着相对较高的业绩,未来两年市场预期的业绩都是高增,龙头效应是比较显著的。

半导体材料ETF(562590)是场内基金,需要股票账户才能交易。为了方便场外投资者申购,目前华夏中证半导体材料设备主题ETF发起式联接(A类:020356,C类:020357)正在发行中,看好半导体设备和材料的,可以考虑认购。

今天,就先分享到这里~

$芯片ETF(SZ159995)$$中欧医疗健康混合A(OTCFUND|003095)$$招商中证白酒指数(LOF)A(OTCFUND|161725)$

(来源:投基联盟的财富号 2024-01-09 09:55) [点击查看原文]