- 点赞

- 评论

- ♥ 收藏

- A大中小

光伏估值已不足10倍,矛盾缓和后有望迎来估值修复

光伏板块估值已不足10倍,已突破7年来的历史低位,进入磨底阶段,后续主要矛盾缓和后有望迎来估值修复。展望2024年,货币宽松、财政发力、经济修复的大背景下,判断国内外利率政策转好,利率有望下行,光伏终端IRR继续提升以刺激需求进一步上升。

本文相关概念和股票:通威股份(600438.SS)、福莱特(601865.SS)、光伏

【本文来自持牌机构,请独立判断和决策】

光伏板块估值已不足10倍,已突破7年来的历史低位,进入磨底阶段,后续主要矛盾缓和后有望迎来估值修复。

展望2024年,货币宽松、财政发力、经济修复的大背景下,判断国内外利率政策转好,利率有望下行,光伏终端IRR继续提升以刺激需求进一步上升。

1)需求:利率周期向下,降息有望成为明年重要需求端催化。

2023年需求超预期增长:

中国仍是全球主要光伏市场,但国内消纳问题逐步抬头,明年需要重点关注消纳解决方案的落地进展。

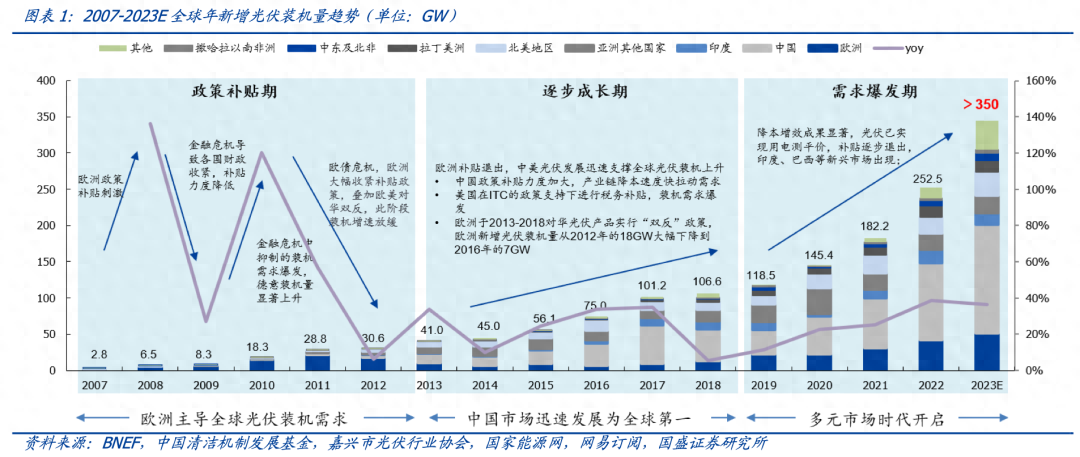

海外高增判断不改,IRA法案刺激下,2023年美国光伏新增装机预计增长55%,2024年反规避豁免期到期还有一定的时间窗口,明年上半年美国市场有望维持拉货热度。欧洲短期受库存影响,长期能源转型与安全议题仍是重点,欧盟出台多项政策保障可再生能源装机。明年能源大周期不变,利率周期的变化成为影响光伏需求的关键因素。

展望2024年,货币宽松、财政发力、经济修复的大背景下,判断国内外利率政策转好,利率有望下行,光伏终端IRR继续提升以刺激需求进一步上升。

2)供给:各环节优质产能是行业底部最具备竞争力的资产,各环节供需问题成为主要矛盾。

2024年,光伏面临的主要矛盾依然是供给过剩及需求的不确定性。产业链整体目前均处于下行通道中各环节价格均接近底部区间。国盛证券认为明年

组件价格的企稳回升将推动板块需求加速复苏。

产能出清是扭转供需关系的关键因素,各环节优质产能是行业底部最具备竞争力的资产。

3)估值:光伏板块估值已不足10倍,进入磨底阶段。

自2020年以来,光伏板块当年业绩对应估值最高点PE接近50倍,当下估值水平在8-9倍,已突破7年来的历史低位。国盛证券认为光伏行业整体估值处于超跌状态,后续主要矛盾缓和后有望迎来估值修复。

4)2024光伏投资前瞻:N型迭代下可挖掘的子环节机会。

硅料有望率先出清,N型硅料壁垒高供需紧。

相比于偏制造业的硅片/电池/组件三个环节,偏化工业的多晶硅料产能利用率必须打满导致产能清退可能率先发生。此外,N型硅料产出难度大,需同时具备致密+低杂质特性,关注有望率先实现价格见底的硅料环节,高品质硅料供应龙头协鑫科技、通威股份、大全能源、新特能源等。

N型TOPCon渗透率提升带动辅材新技术加速推进,龙头成本和技术优势有望穿越周期。

明年N型TOPCon有望加快市占率提升节奏,因此带来的1.6mm薄玻璃、EPE胶膜新技术存在上量空间。轻薄玻璃工艺难度大,企业软实力差距预将凸显,关注龙头福莱特、信义光能、亚玛顿等。光伏行业叠EPE渗透将额外凸显龙头企业提前布局的Know-How价值,关注福斯特等胶膜企业投资机会。

新技术日新月异,钙钛矿量产前夜,HJT和BC电池稳步推进。

钙钛矿行业叠层工艺路线的定型和钙钛矿设备的国产化降本仍是两大最值得关注的钙钛矿催化点。目前,单结钙钛矿普遍选用溶液涂布法,叠层钙钛矿制备中气相沉积蒸镀法更有优势,湿法与干法设备国产替代同步进行中,关注奥来德、捷佳伟创、京山轻机、曼恩斯特等设备企业,及深度布局钙钛矿技术路线的协鑫科技、隆基绿能等。

HJT持续降本,关注在HJT降银方向上稳步推进的东方日升、迈为股份,激光直写和投影式掩膜光刻技术路线有提前布局的芯碁微装、苏大维格。BC电池或成为行业未来新选择,技术加速渗透有望拉动激光设备采购需求,关注在BC电池布局龙头电池企业隆基股份、爱旭股份。

龙头马太效应体现,一体化组件盈利有望见底回升。

目前产业链价格进入成本考验阶段,龙头厂商产品凭借成本与技术优势仍具有较高竞争力。国盛证券认为明年一体化厂商仍将保持“技术不断革新下组件效率稳步提升,海外渠道开拓保障自身单位盈利”的策略,组件价格企稳回升后有望实现量价齐升,迎来情绪好转。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

(来源:道至简1233839的财富号 2023-12-28 22:16) [点击查看原文]