- 点赞

- 评论

- ♥ 收藏

- A大中小

车载以太网用于连接汽车内不同电气设备的一种网络,从而满足车载环境中一些特殊需求,它与传统以太网不尽相同,车载以太网主要由MAC(介质访问控制)、PHY(物理接口收发器)组成,与传统以太网不同,车载以太网固定为全双工通信方式,出于对汽车启动时间的考虑而没有引入自动协商机制,此外车载以太网是通过单对非屏蔽或屏蔽电缆连接,与之对应的100M的MDI接口为100Base-T1,以此满足EMC要求。

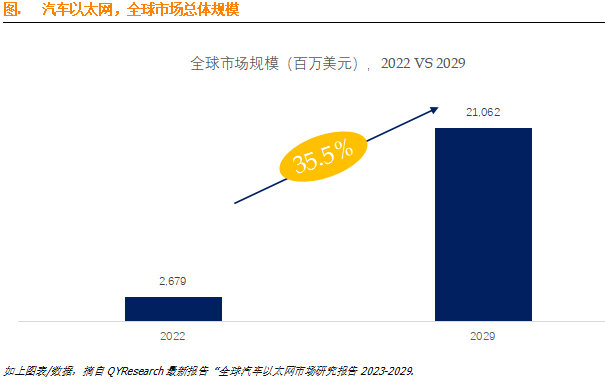

预计2029年全球汽车以太网市场规模将达到210.6亿美元,未来几年年复合增长率CAGR为35.5%。

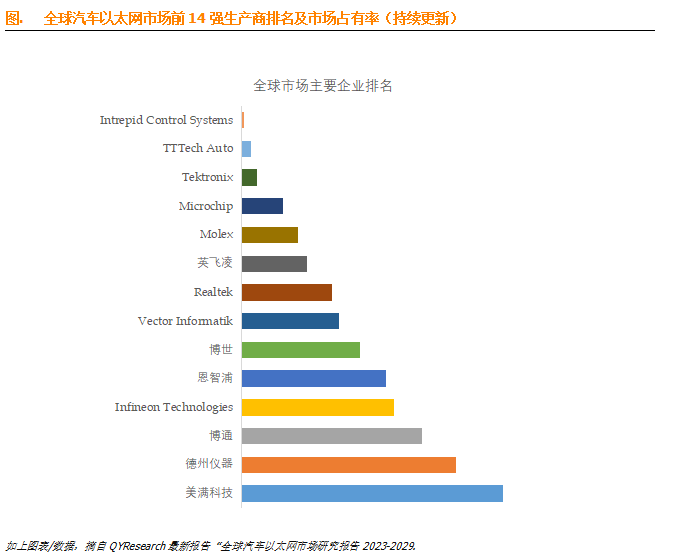

全球范围内,汽车以太网主要生产商包括公美满科技,德州仪器,博通,Infineon Technologies和恩智浦,其中前五大厂商占有大约66%的市场份额。目前,全球核心厂商主要分布在美国和欧洲。

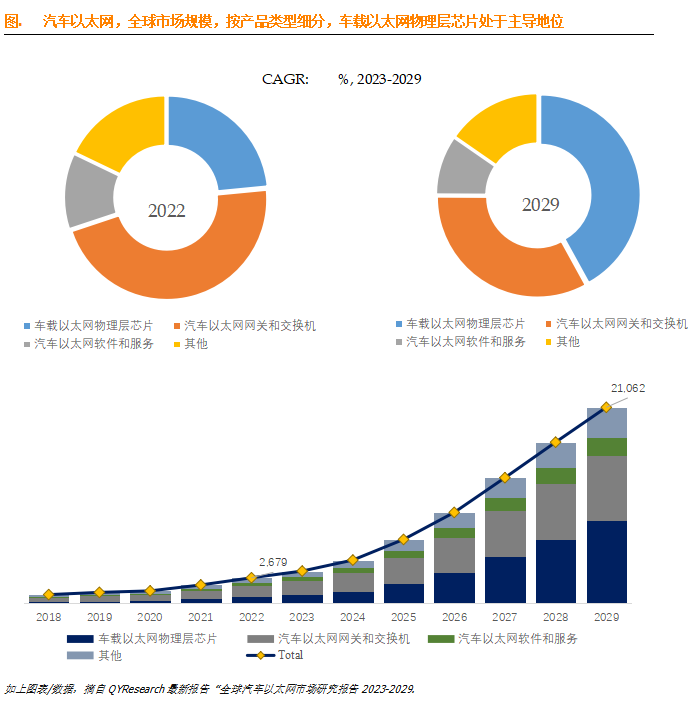

就产品类型而言,目前车载以太网物理层芯片是最主要的细分产品,占据大约23.5%的份额。

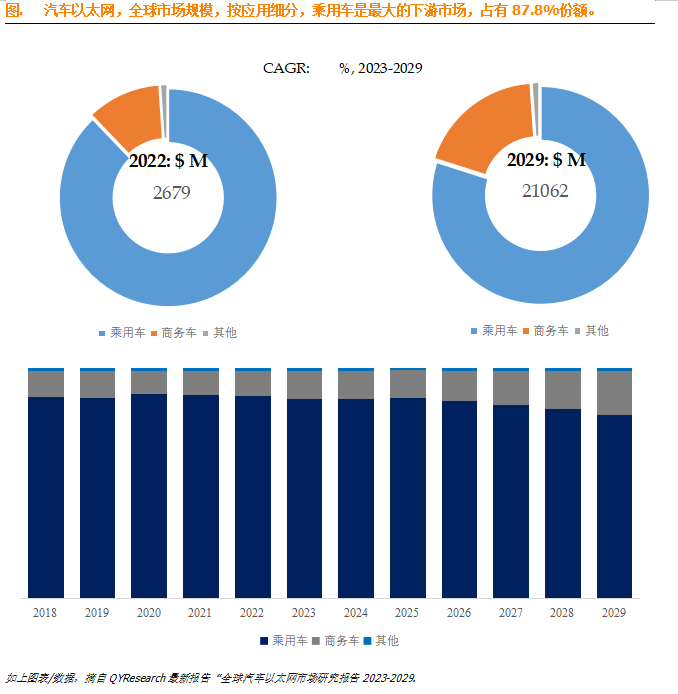

就产品应用而言,目前乘用车是最主要的需求来源,占据大约87.8%的份额。

主要驱动因素:

在万物互联的大趋势下,汽车也慢慢变成了互联网的一部分,很多汽车中都配备了4G/Wi-Fi。通过联网,用户和汽车OEM厂商可以对汽车中的电子设备的软件进行OTA升级,对汽车进行远程诊断和状态监控。同时,车内设备也可以通过互联网获得实时交通信息和娱乐信息,这些数据的交互都需要更高的车内总线带宽。尽管车载以太网被定义为下一代车载局域网络技术,但短期内无法全部取代现有车载网络,其在汽车行业上的应用需要一个循序渐进的技术演进过程。

主要阻碍因素:

2022年世界经济遭受重创,2023年世界经济继续承压。如果一些宏观经济逆风能够开始消退,世界经济增长将在2024年回升至2.7%。世界经济增长放缓既影响发达国家,也波及发展中国家,许多国家在2023年面临经济衰退风险。美国、欧盟和其他发达经济体增长势头减弱,通过多种方式对世界经济产生不利影响。

行业发展机遇:

随着半导体技术和智能化技术的发展演进,越来越多的新技术在汽车领域得到了推广,汽车电器成本在整车成本中所占比重也在不断增长,实现车载控制器间数据交互的网络带宽也日益增长,CAN、FlexRay 等传统汽车网络带宽极限很难满足新一代汽车的发展需求。此外,伴随着车辆网联化、智能化的推进,云和大数据的运用,以及自动驾驶技术的发展,基于新的汽车网络技术,构筑新的汽车网络架构已经成为开发新一代高性能、高可靠性汽车的必然基础。

(来源:股友3710I07h57的财富号 2023-12-12 11:03) [点击查看原文]