- 33

- 16

- ♥ 收藏

- A大中小

重庆啤酒是我很早就关注的一家公司,很多年前公司因为研究乙肝疫苗的事情闹得沸沸扬扬人尽皆知,也是因为这事的负面作用,菜头就没有怎么关注了。

2016年之后,公司完全剥离了乙肝疫苗的业务。

乙肝疫苗事件前后,大股东几度易主,现在公司变成了一家外资控股的企业。

世界啤酒大王嘉士伯成为公司的控股股东,重组之后的重庆啤酒从此变成了一家轻资产公司。

最近几年,重庆啤酒走了一轮过山车的行情,股价从2015年到2021年涨了接近20倍,然后最近两年多又跌到了只有高点三分之一的股价。

轰轰烈烈地坐了一轮过山车行情。

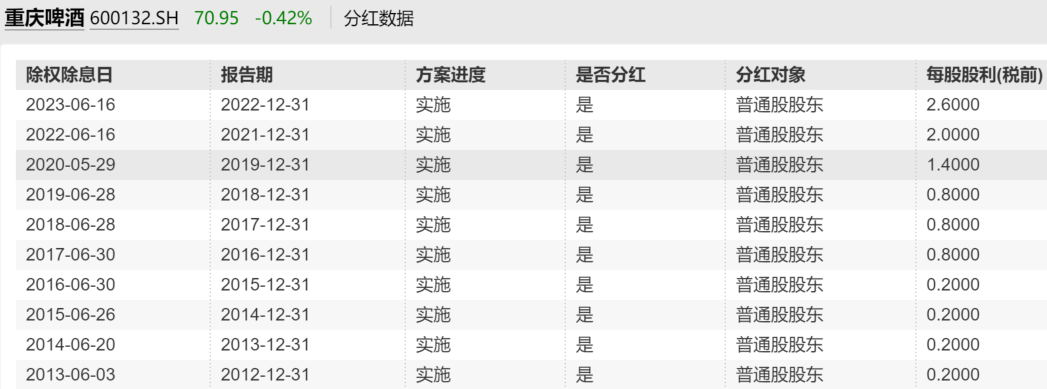

在嘉士伯控股重庆啤酒之后,从2017年开始提升分红比例,然后2020年完成资产注入重组之后,分红继续稳步提升:

目前重庆啤酒基本上把赚到的利润全部都用来分红了。

这也是轻资产公司的好处,不需要太多的维持性资本开支,自由现金流比较充沛。

当然,由于公司的产品面临市场饱和的问题,未来的增速会逐渐放缓,当前的估值依然还算不上太低,尤其是有茅台这个(机会成本)来作比较的话,投资可能还需要一些耐心。

但是不管怎么说,重庆啤酒肯定是一家值得长期跟踪的公司,一旦价格合适,是可以果断介入的。

这也是我把它拉到专栏里面跟踪的一个主要原因。

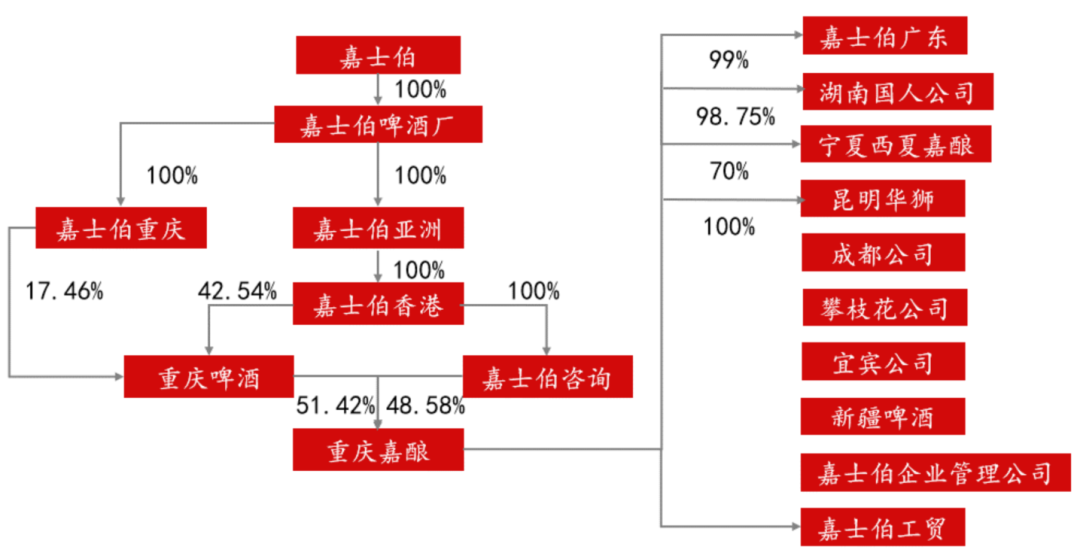

2020年的时候,嘉士伯集团完成重组,将公司在中国区控制的啤酒资产全部注入到重啤股份,资产重组完成之后,重啤成为嘉士伯集团在中国经营啤酒的唯一平台。

因此,这也是为什么重庆啤酒会成为一家轻资产公司的原因。

因为嘉士伯的很多产品,并不需要重庆啤酒公司重新投入生产线,公司只需要通过销售渠道进行销售,并享受独家代理销售的利润就可以了。

另外,疆啤乌苏和凯旋1664网红出圈,是最近几年的一个亮点。

除此之外,有重庆、山城、西夏、大理等本地强势品牌与嘉士伯、乐堡国际主品牌在区域市场和全国市场的份额也是比较稳定的。

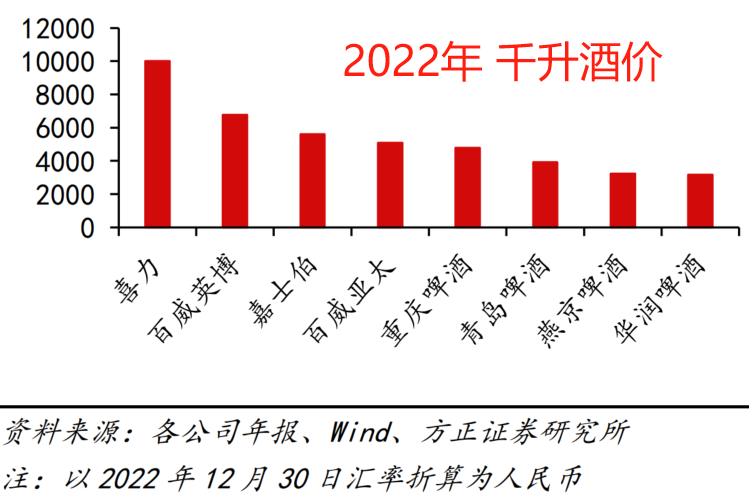

从价格上来讲,2016年之后,重庆啤酒千升单价就开始持续上涨,逐渐拉开了与华润、青岛和燕京啤酒几大国内主要竞争对手的差距,吨价的提升从而也带动了毛利润的持续提升。

这也得益于重庆啤酒在细分领域的定位:

消费场景的定位,非常清晰。

由于重庆啤酒整体吨价远高于华润、青岛和燕京啤酒这三家公司,使得公司的毛利润同样高出三家公司很多。

目前啤酒行业走出了10年前白酒行业的老路,品牌集中度大幅提升,然后消费量从2013年登顶之后,当前趋于稳定但是价格开始企稳回升。

啤酒和白酒消耗总量登顶的时间,基本一致。

在国内啤酒行业,均价排在嘉士伯前面的只有喜力和百威两大公司,华润和燕京的单价最低,青岛啤酒单品牌均价同样低于重庆啤酒。

据中商情报网数据,我国啤酒市场主要品牌为华润雪花、青岛啤酒、百威亚太、燕京啤酒以及重庆啤酒,五大品牌合计市场份额达到90%以上,行业集中度较高,寡头垄断格局基本形成。

因为运输成本的问题,啤酒的运输半径大多数在300公里以内,各自的地盘割据非常明显,市场份额相对是比较稳定的,抢地盘比较困难。

按照2023的预期利润计算滚动市盈率,重庆啤酒估值略高于华润啤酒而低于青岛和燕京,考虑到资本支出和分红预期,几大啤酒公司的投资价值,相对来说重庆啤酒会更高一些。

当然,尽管目前股价下跌了很多,但依然算不上便宜。

关于重庆啤酒理想买卖点位的计算和分享,在专栏里第五章已经计算完毕,供大家参考。

不断关注好公司,守株待兔,待到合适的击球区域,再将其收入囊中,是为人生之悦事哉。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$重庆啤酒(SH600132)$$青岛啤酒(SH600600)$$燕京啤酒(SZ000729)$#青岛啤酒2020年净利润约22.01亿元##大消费概念板块活跃#

(来源:菜头日记的财富号 2023-12-04 15:51) [点击查看原文]