- 2

- 评论

- ♥ 收藏

- A大中小

万店时代,中国连锁品牌又跑出一家上市公司。

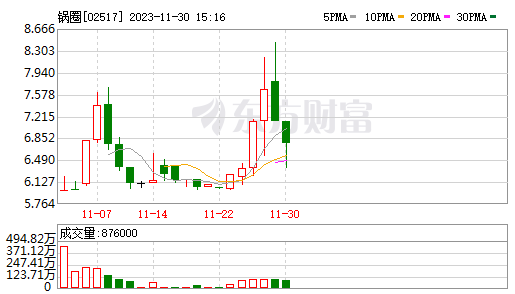

近期锅圈正式登陆港交所,发行价每股5.98港元。经过几周的横盘后,随着预制菜持续发酵,股价迎来大幅波动。

招股书显示,锅圈食汇是一家为人们提供“在家吃饭餐食解决方案”的品牌,主打火锅、烧烤等“即食、即热、即煮”的预制食材。

净利润方面,2020年至2022年及2023年前四个月,锅圈分别实现-0.43亿元、-4.62亿元、2.30亿元及1.2亿元。2022年的扭亏为盈,让锅圈证明了自己的赚钱能力。

然而,与招股书的“纸面富贵”不同,已有多家媒体曝出,锅圈的部分加盟商正陷入长期亏损,甚至被迫关店的境地。有锅圈加盟商直言,2023年疫情放开后,亏损是常态。

可以预见的是,上市后的锅圈,要面临的挑战还有很多。

一、农村包围城市:七年门店过万

锅圈定位“性价比”,并都从人口众多的河南起步,发力下沉市场。

杨明超曾公开表示,自己在“吃”这件事上有着二十九年的从业经历,孵化过多个品牌,一直在探索传统社会餐饮如何才能跨区域发展、把规模做大。同时也在思考,如何能提高门店的坪效与人效。

2015年1月,河南锅圈供应链管理有限公司成立,杨明超正式转向餐饮零售赛道。两年后,第一家面向家庭火锅食材零售的锅圈门店在郑州面市,并通过早期搭建的冷链物流网络,首先打通了郑州周边的无数县市。

郑州这座省会二线城市,周边300公里内分布约有667个县城,4.6亿人口,潜力巨大。

通过逐渐形成的品牌力,锅圈在县市、乡镇的生意越做越大,接着采取了下沉市场“包围城市”的商业策略。

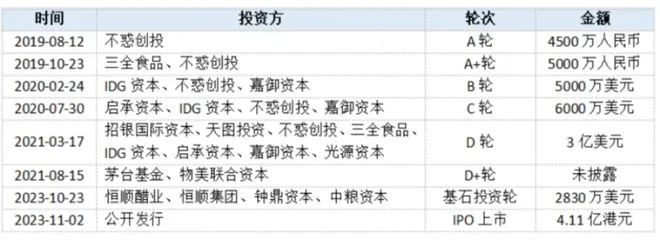

2019年下半年,锅圈先后获得不惑创投与三全食品的两轮投资。随即,IDG、茅台基金、中粮等重量级资方出现在锅圈的投资者名单上。

根据天眼查制表

资本加持下,锅圈弹药充足。疫情则让锅圈踩中预制菜与在家吃饭的大趋势,门店网络遍及全国。

2020年至2022年,锅圈加盟店猛增,平均每年增加约2700家。截至2023年10月11日,其已拥有10025家门店,加盟比例超过99%。

此外,锅圈的总SKU数已达到710个,自有品牌占比超过95%,另有3大生产基地、3大食材研发中心,品类上游衔接了255家食材供应链,并收购了3家公司作为牛肉、肉丸和火锅底料产品的生产商。

物流配送层面,基于与第三方合作的14座仓库,锅圈的大部分门店皆可实现次日送达,消费者也能通过美团、饿了么等第三方平台“即时配送”

有消费者告诉36氪,相比锅圈宣传的“实惠”,选择在锅圈购物的原因更多在于“一站式购足”的便捷性。

以锅圈为代表的连锁品牌,供应链才是大生意。也基于供应链效率的提高,“跑马圈地”后的锅圈,盈利情况得到改善。

2020年至2022年,锅圈分别实现营收29.6亿元、39.6亿元、71.7亿元。毛利润分别达到3.3亿元、3.6亿元、12.5亿元,对应毛利率为11.1%、9%、17.4%。

今年前四个月,锅圈营收20.78亿元,同比下降3.8%。不过,收入的下降被毛利率的上升所抵消。在这一期间,锅圈的毛利率达到21.1%,净利润达到1.19亿元,持续保持盈利。

锅圈的总体财务水平在向好,但部分加盟商的日子却没那么好过。

二、盈利罗生门:加盟商亏损,关店加速

中新经纬报道称,有加盟商于去年11月底加盟了一家锅圈食汇,投资了近50万元,但从今年3月后就开始亏钱,算上前期投资,7月底关店时一共亏了约40万元。

走访多家锅圈加盟商时也了解到,疫情期间由于“到家吃饭”和预制菜的流行,不少加盟商都处于盈利状态。但疫情过后,受消费环境、门店密度、投入成本等因素影响,自己的锅圈门店生意走起了下坡路。

2019年末,张江在武汉市开了一家锅圈门店,保证金2万,品牌费2万,装修费7.5万,设备费用5万,首批食材采购费用8万,店内设施5万,,硬性投入就要近30万元。

“疫情期间肯定是盈利的。”张江的早期投入在头两年快速回血,却又在今年夏季回吐。

截至目前,张江门店的亏损额度已近乎前期投入的三分之一。“生意差的时候,每天的营收仅几百元。”

在锅圈的大本营河南,有加盟商直言,部分老店的盈利或许可观,新店的回本周期基本要两年以后,店租较高的甚至需要三至五年。

以加盟商的身份咨询锅圈的招商人士,被告知,北京加盟门店的回本周期在12至18个月左右,前期投入在23万至25万元。北京仅大兴、丰台等区域可开新店,朝阳、海淀的门店已近饱和。

除了时机之外,地点也成为部分锅圈加盟商盈利的关键。尽管直辖市、省会城市的门店数占比则逐年升高,但2020年至2022年及2023年4月30日,锅圈在地级市以下的门店数占比始终在40%以上。

一线城市、省会城市与下沉市场的差别很大,其一是租金成本;其二是竞争压力。

一位餐饮从业者表示:锅圈投资者未来的风险有三个层面,第一就是属地化产品受总部严格管控无法导入,经销商缺少话语权;其次就是食材行业的门槛越来越低,差异化经营是重点,各种各样的食材超市都会切入市场,导致经营毛利再次降低;最后就是,食材超市,一定要看食材的品质,锅圈为了降低成本,势必与厂家品牌发展相互矛盾,因此将与行业顶端厂家渐行渐远。总体而言,锅圈已经进去资本运作了路线,与经销商的矛盾会更加明显。

加盟商是将锅圈上港股市场的“最大功臣”,加盟店的占比始终在99%以上。

招股书中,锅圈也明确表示,“过去的收入增长很大程度依赖门店网络的快速扩张,却无法保证未来能成功维持目前的门店网络或者实行扩张计划。”

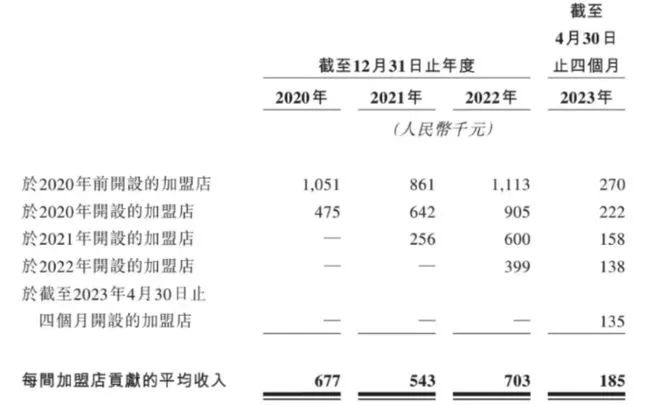

2020年、2021年及2022年,锅圈关闭的加盟门店分别为28家、194家及279家,关店率分别为年终时加盟店数目的0.7%、2.8%及3.0%。

尽管锅圈始终强调,与同期连锁餐饮门店相比,其关店率较为可观;但在进入2023年后的前四个月,锅圈加盟店的闭店数达到132家,近乎为2022年全年闭店数的一半。与此同时,锅圈的平均单店贡献收入也在下滑,仅为18.5万元。

这意味着,锅圈的单店营收如果没有明显改善,全年的平均单店贡献收入将低于2020年的67.7万元。

三、红利期“结束”,下一步怎么走?

尽管锅圈食汇在加盟店数量上有所增长,但此前存在亏损且闭店率逐渐提高,表明公司在经营管理方面可能存在一定问题。

加盟商张江说,锅圈的进货与零售价格都是卡死的,加盟商没有自主定价权,总部把门店的毛利率卡在20多至30个点左右,每年的房租与人力成本却是上涨的。

招股书中,锅圈也提及,加盟商必须遵守总部为产品设定的零售价格。大部分在全国范围内销售的SKU,也会根据当地社区的特定需求及喜好,设定不同的零售价。

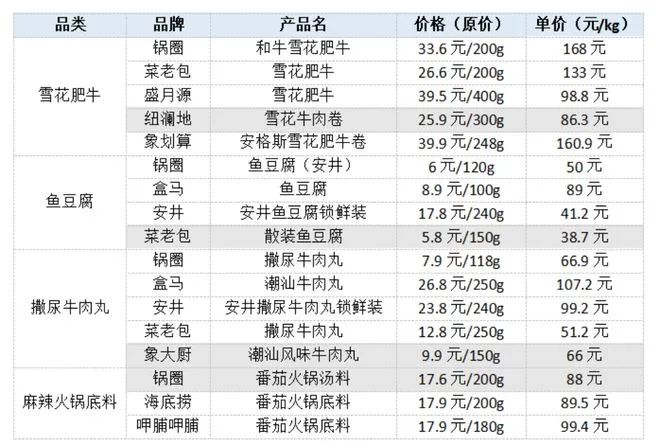

但在东北地区,对比发现,锅圈的肉类产品卖得较贵,销量并不理想。

在消费力更高的一线城市,无论是品牌力还是产品力,锅圈和盒马、美团买菜这样的“竞争对手”还有一定差距。在相对低线的地级市或省会城市,锅圈的性价比又略逊于菜老包这样的老牌玩家。

当下的锅圈需要继续强化研发能力,差异化竞争,在不同城市形成更合理的毛利空间与产品结构。“如果只为了短期的利润,只顾及总部是否盈利,品牌难以持续。”

餐饮加盟专家王冬明说,消费分级的趋势下,火锅实体店的营业额下滑严重,以家庭为单位的“到家火锅”仍有较大想象空间。

锅圈招股书透露,未来将继续扩大及深化全渠道销售网络,不断延伸至露营、一人食等更多消费场景。此外,锅圈还将继续加强研发能力及上游供应链的建设,提升数字化水平,提高营收效率与产品毛利水平。

四、锅圈上市后第一个动作是开高档餐厅

近日,锅圈食汇走起了高端路线,首家锅圈黑珍珠直营店落地郑州,不仅食材定位高端,还在门店中增加了火锅和铁板烧堂食服务,套餐售价在298元至798元/位。

据招股书,锅圈正计划在北京、上海、香港及澳门开设主打高端食材的黑珍珠店,并进驻华人聚集的马来西亚等海外市场。

而本次以直营方式布局的举动,似乎更体现了锅圈食汇提高抗风险能力的决心。万店规模的锅圈食汇在业内掌握着一定话语权,但却极度依赖加盟商。

品牌正在尝试餐饮零售的模式,但相较于锅圈食汇的常规门店,黑珍珠店的面积较大、成本高,定位更是高端,恐怕会面临客源较少且不够大众化的问题。

天鑫财富认为:总体来看,锅圈所处的火锅食材赛道并非是高门槛行业,商业模式易被复制,也很同意被其他渠道替代,缺乏强大的护城河。

价格是供应链能力的体现,面对供应链经验丰富的巨头们,锅圈仍要不断进行补课。正如上文所说,无论是聚焦消费场景,还是赛道切入来看,锅圈所深耕的仍然是细分小众市场,且未来面临着较大的不确定性。

锅圈未来发展突破需要聚焦三个方面:一是通过门店扩张来不断获得规模效应,提升溢价能力。二是拓展品类,增加更多预制菜产品。三是拓展企业团餐、餐饮门店等B端客群。但核心还是不断提升供应链能力,从而倒逼成本改善,通过自有产能布局来抵御风险。

(来源:天鑫财富的财富号 2023-11-30 19:58) [点击查看原文]