- 12

- 7

- ♥ 收藏

- A大中小

奇瑞又增资、又换帅,准备大干特干,芜湖毅昌计算器开始冒烟!

毅昌科技战略部署立决心

2022年收购芜湖汇展新能源科技有限公司,让毅昌科技从马桶生产商要全面转型新能源汽车及网联汽车零部件领域。

互动易明确答复关停老业务,开展新业务。

2023年的半年报从营收结构也能明确看出来公司转型是有成果的。

转型能不能成功?还要看看带路人!

公司董事长熊海涛在轻量化行业拥有超过30年的经验,同时还担任轻量化注塑件上游材料公司金发科技和东材科技的董事。这个行业内的广泛经验使其能够获得极强的成本优势,有助于提高竞争力。

你说有经验没用,需要资本运作?来看看这个。

东材科技实控人也是熊海涛,通过广州高金技术产业集团有限公司持股19.89%,通过高金富恒持股2.92%,个人直接持股2.01%。这种股权结构的复杂性是一般人不太能理解的,比如控股股东广州高金的股权结构:高金富恒直接持股49.12%,而高金富恒则由熊海涛几乎100%持股,实际达到99.95%;高金富恒间接通过100%持股的广州华南新材料创新园持股48.71%;熊海涛个人1.91%;另一名自然人冼燃0.25%。

穿透之后,最终都几乎是熊海涛一人执掌,费这么大劲儿,隐隐体现出熊海涛资本运作的娴熟老练。

光有决心和带头人不够,究竟做咋样?

注意图中最下方的芜湖毅昌科技有限公司

现在全部在干汽车内外饰件

要深度绑定智界汽车的节奏

互动易明确答复

不要忘了还有问界呢

说明转型是实实在在的有。

1、华为奇瑞智界S7部分

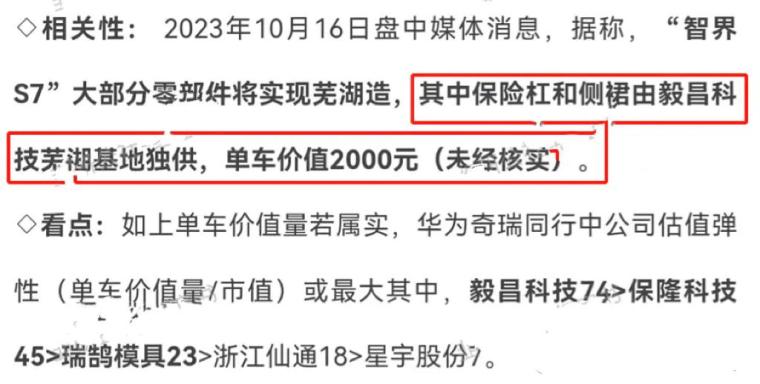

按照前述奇瑞芜湖基地达产后项目年产销规划60万台“智界S7”大部分零部件将实现芜湖造,其中前后保险杠和侧裙由毅昌科技芜湖基地独供,单车价值2000元,华为奇瑞同行中估值弹性(单车价值量/市值)

或最大。

即毅昌科技74>保隆科技45>瑞鹄模具23>浙江仙通18>星宇股份7,太吓人的弹性了。

单车价值究竟有没有2000元,毕竟只是前后保险杠加侧裙。

我们先来看看。

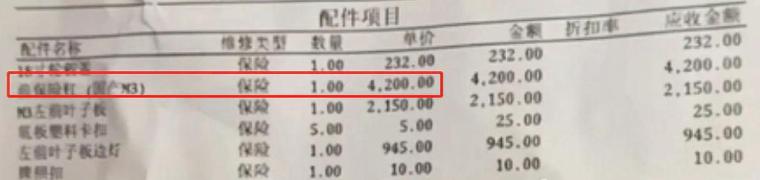

特斯拉Model 3的单单前保险杠销售价4200元,就算利润500%,供货端也要700元。这样看来,智界S7单车价值量2000元不多。

单单华为奇瑞智界S7的年营收2000元x60万台=12亿,按照2023年半年报公布的汽车业务10%毛利率算,增厚利润1.2亿元。

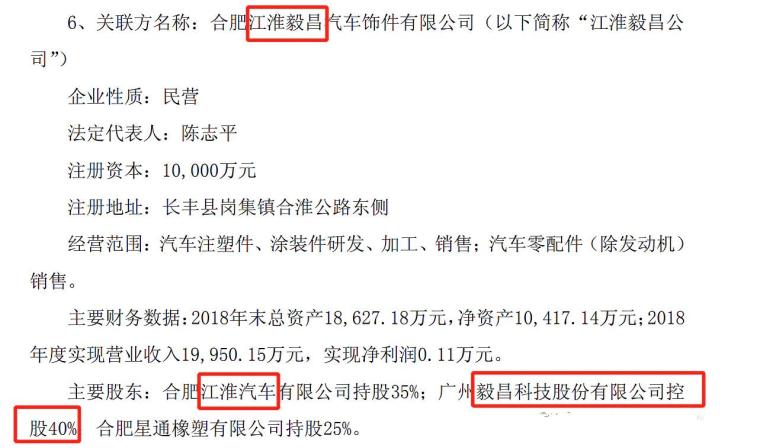

2、江淮汽车液冷板

毅昌科技早在几年前就跟江淮汽车合作成立了新能源汽车产业链公司并控股。后转入大股东关联公司,原因未知。但业务大概率还是上市公司管理。

毅昌在合肥建有新能源基地,想都不用想这是为了配套华为江淮MPV汽车的。

合肥毅昌新能源产业基地建设项目(一期)

公司全资子公司合肥毅昌新能源科技有限公司负责实施“合肥毅昌新能源 产业基地建设项目(一期)”。该项目总投资30,401万元,建设期为24个月,该项目达产后,将有效提高公司新能源汽车动力电池热管理系统关键部件之一液 冷板(通过冷却液在液流通道中循环流动传递走多余热量从而实现冷却功能)的产品产能,满足客户的市场需求。

本项目完全达产后,可形成年产 164 万件新能源汽车动力电池用液冷板的生产能力。

截止 2023 年 5 月 22 日,公司针对已获得的定点项目统计在手订单如下:获得已量产客户在手订单约0.6亿元,已量产客户的意向性订单约3.4亿元。

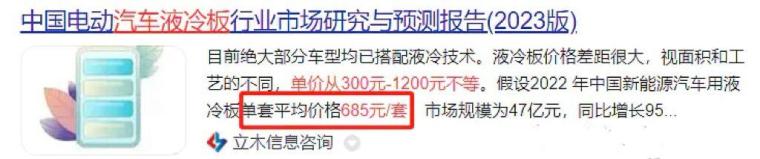

新能源车液冷板年营收685元x164万套=11.2亿营收,按照相似公司2023年一季报公布的18%毛利率算,增厚利润2亿元。

3. 华为赛力斯问界M5、M7、M9系列

互动实锤为问界供应车标,虽然价值量不高,但也是实锤供货!

大众ID.3的发光车标售价1600元,就算利润700%,供货端也要200元。这样看来,问界单车价值量150元不多。

问界目前销量结合余总今晚的发布会推测10万台,年销量100万台。

发光车标年营收150元x100万个=1.5亿营收,按照2023年半年报公布的汽车业务10%毛利率算,增厚利润1500万元。

新能源车板块平均市盈率27.68,就算一半,增厚市值46.4亿元,而目前毅昌科技市值28亿元,还能上涨160%。

要是从竞争对手来看,银宝山新亏损、凌云股份23.68倍、顺威股份82.61倍,按照最低23.68倍算,增厚市值79.33亿元,而目前毅昌科技市值28亿元,还能上涨270%。

1、公司大股东勤俭节约艰苦奋斗的精神牵动着每一位投资者的心!

2、满负荷这么干,运力还要加强!

另外关于增发,2023年7月8日收到批复,没有什么疑问,只要12个月内,也就是2024年7月8日前完成发行即可。很多人担心这条新闻导致能否顺利增发,但是其实不必担心,之前已经批复了。

奇瑞又增资、又换帅,准备大干特干,芜湖毅昌计算器开始冒烟!妥妥的跨年大妖,要是叠加情绪,再翻倍也不止,还剩36个交易日正好跨年5倍!

(来源:何伙人炒家的财富号 2023-11-12 10:10) [点击查看原文]