- 点赞

- 评论

- ♥ 收藏

- A大中小

利得一周图表说,每周一送上最新直观图表,概览全球市场,追踪国内宏观,分享利得观点。

一、上周全球市场概览

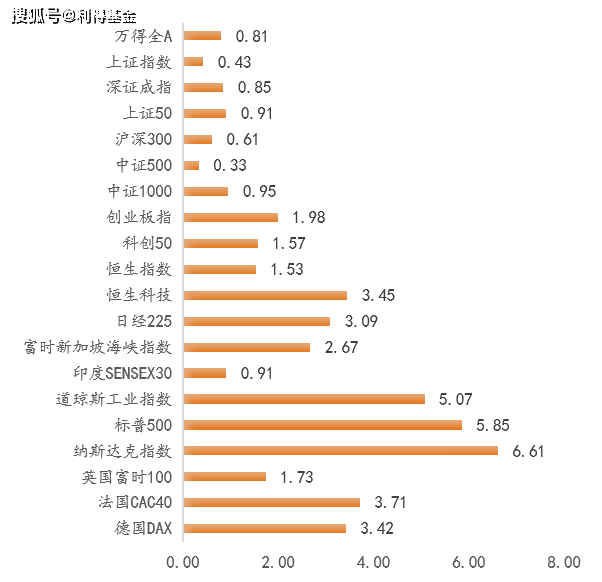

1. 股票市场

数据来源:wind/数据截至2023年11月3日

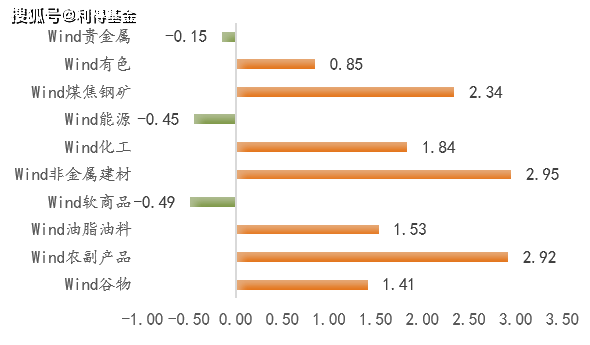

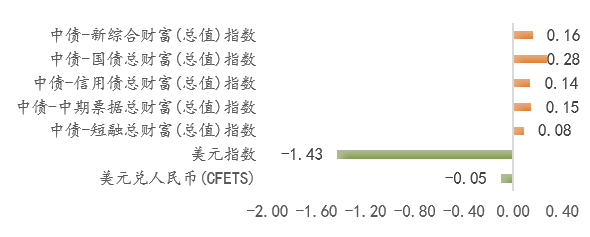

2.FICC

数据来源:wind/数据截至2023年11月3日

数据来源:wind/数据截至2023年11月3日

二、上周市场视角

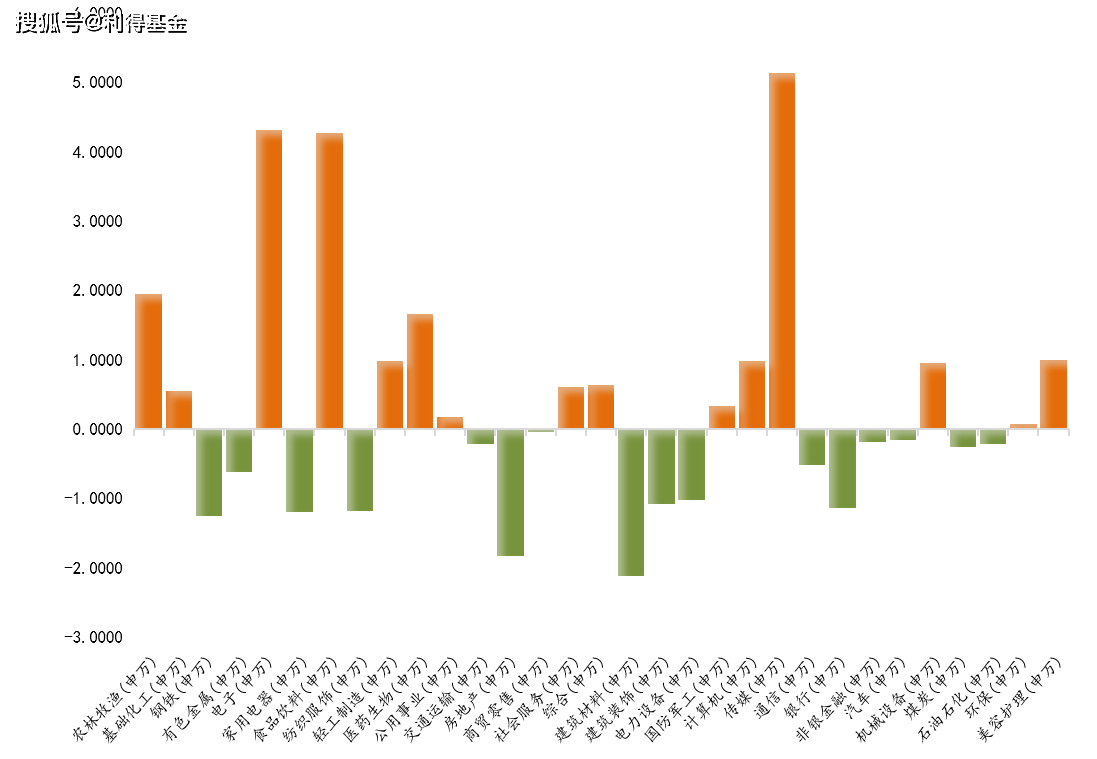

1.看结构-申万一级行业当周涨跌幅

数据来源:wind/数据截至2023年11月3日

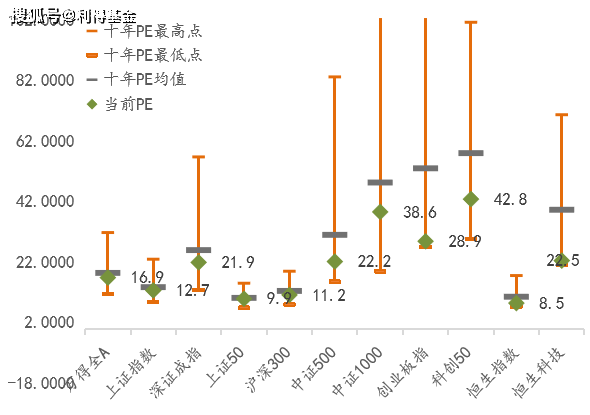

2.看估值-AH股主要指数当前估值PE(TTM)

数据来源:wind/数据截至2023年11月3日

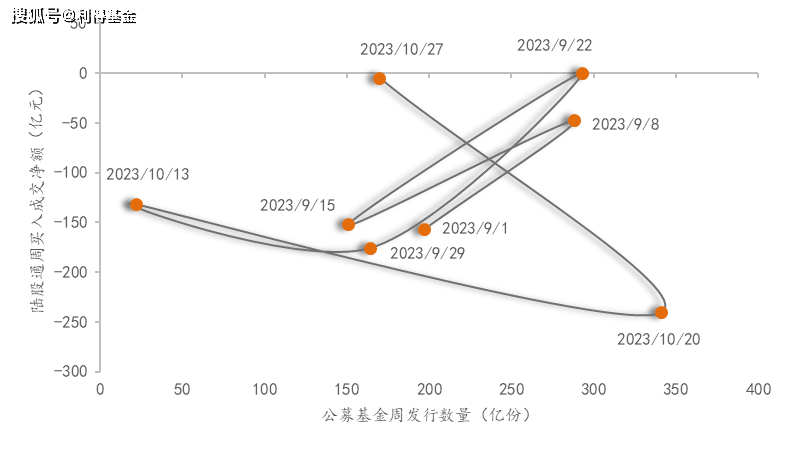

3.看资金-每周公募基金发行量和陆股通买入成交净额

数据来源:wind/数据截至2023年11月3日

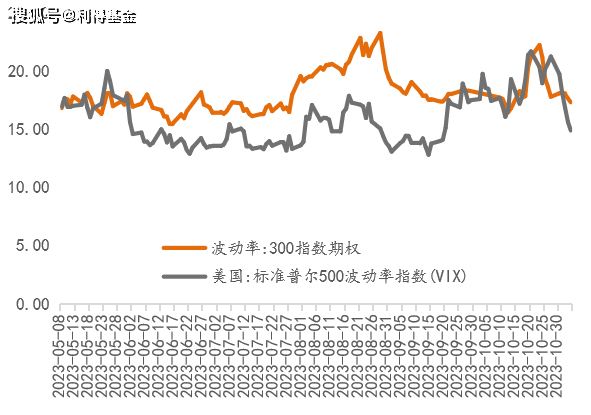

4.看波动-沪深300隐含波动率与标普500VIX指数

数据来源:wind/数据截至2023年11月3日

三、一周宏观洞察

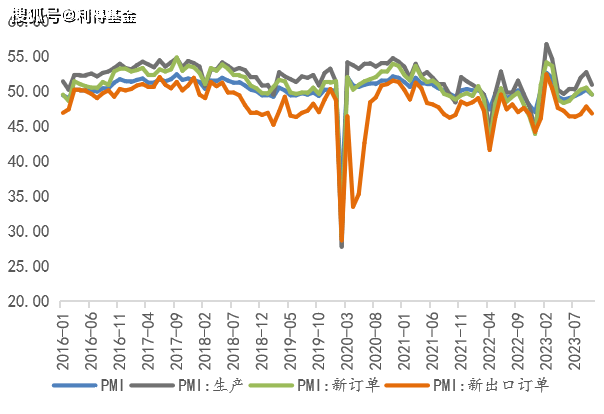

1.10月制造业PMI超季节性全面下滑

数据来源:wind/数据截至2023年10月31日

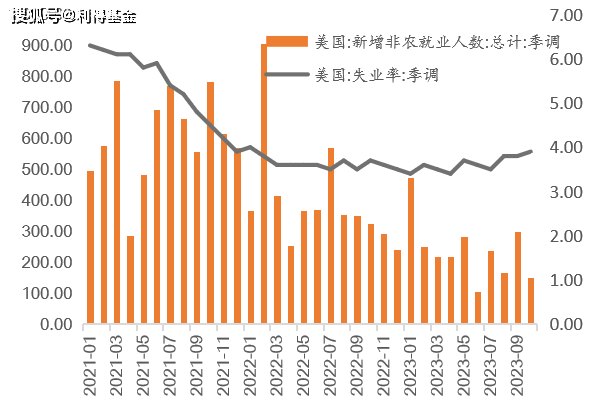

2. 美国10月非农就业转差,失业率上升

数据来源:wind/数据截至2023年11月3日

四、本周利得观点

上周全球股票市场出现难得普涨,美联储周中暂停加息,周五美国非农就业数据转差,同时失业率攀升,市场普遍认为让投资者预计12月再加息的概率进一步降低,甚至本轮加息周期已经结束,鉴于此,当前因此投资者风险偏好显著提升。上周后半周北上资金转为净流入,周五单日净流入超过70亿,逆转之前连续4周的净流出态势。行业方面,上周出现明显分化,TMT板块再度表现强势,传媒、电子和食品饮料位居涨幅榜前三,而地产链走弱,建材、房地产、钢铁和家电板块跌幅居前。

10月制造业PMI各项指标超季节性全面回落,表明经济企稳的基础仍待夯实。美国10月新增非农就业仅15万人,不仅大幅低于上月的29.7万人,也低于市场平均预期水平,而失业率也上升至3.9%,为2022年1月以来新高。

近期中美和中澳关系显著修复,日前消息显示,澳大利亚总理方和美国联邦政府高级别官员代表方均有代表团均将出席参加本下周开幕的进博会,这也意味着,我国于美澳方面的关系已经显著修复。利得产品研究中心认为,尽管我中国经济复苏与美国信贷条件收紧仍有波折,但无疑市场最艰难的时刻已经渡过,震荡上行阶段或延续。

风险提示:投资有风险,入市需谨慎。本材料内容基于已公开信息撰写,但不保证该等信息的准确性或完整性。本材料仅供参考,并非投资建议。如有任何问题,请联系您专属的利得投资顾问。

(来源:利得集团的财富号 2023-11-09 14:30) [点击查看原文]