- 6

- 4

- ♥ 收藏

- A大中小

摘要:

本分析报告基于$药明康德(SH603259)$2023年三季度财务报告数据及公司所处行业“医疗服务”中43家公司的同期财务报告数据生成。

• 业绩概述:

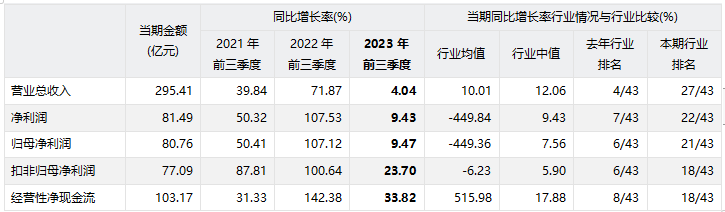

根据药明康德(603259.SH)2023年三季度财务报告数据,公司在2023年前三季度,实现营业总收入295.41亿元,同比增长4.04%;归母净利润80.76亿元,同比增长9.47%;扣非归母净利润77.09亿元,同比增长23.70%。

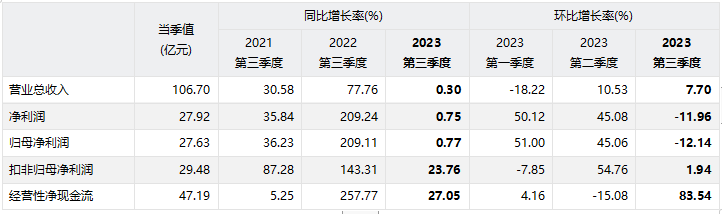

从本季度单季来看,2023年第三季度,公司实现营业总收入106.70亿元,同比增长0.30%,环比增长7.70%;归母净利润27.63亿元,同比增长0.77%,环比增长-12.14%;扣非归母净利润29.48亿元,同比增长23.76%,环比增长1.94%。

一、基本情况

股票代码:603259.SH

股票简称:药明康德

所属行业:医疗服务

行业企业数量:43家

行业企业分析样本数:43家

所属地区:江苏

上市日期:2018-05-08

主要业务:化学业务、测试业务、生物学业务、细胞及基因疗法CTDMO业务、国内新药研发服务业务五大板块

二、经营业绩

1.业绩情况

1.1.当前业绩

药明康德(603259.SH)2023年前三季度财务报告显示,公司实现:

• 营业总收入295.41亿元,较上年同期增长4.04%,实现正增长;

• 净利润81.49亿元,较上年同期增长9.43%,实现正增长;

• 归母净利润80.76亿元,较上年同期增长9.47%,实现正增长;

• 扣非归母净利润77.09亿元,较上年同期增长23.70%,实现正增长;

• 经营性净现金流103.17亿元,较上年同期增长33.82%,实现较大幅度增长。

1.2.单季业绩

2023年第三季度,公司实现:

• 营业总收入106.70亿元,同比增长0.30%,同比实现正增长,环比增长7.70%,环比实现正增长;

• 净利润27.92亿元,同比增长0.75%,同比实现正增长,环比增长-11.96%,环比出现负增长;

• 归母净利润27.63亿元,同比增长0.77%,同比实现正增长,环比增长-12.14%,环比出现负增长;

• 扣非归母净利润29.48亿元,同比增长23.76%,同比实现正增长,环比增长1.94%,环比实现正增长;

• 经营性净现金流47.19亿元,同比增长27.05%,同比实现正增长,环比增长83.54%,环比实现大幅增长。

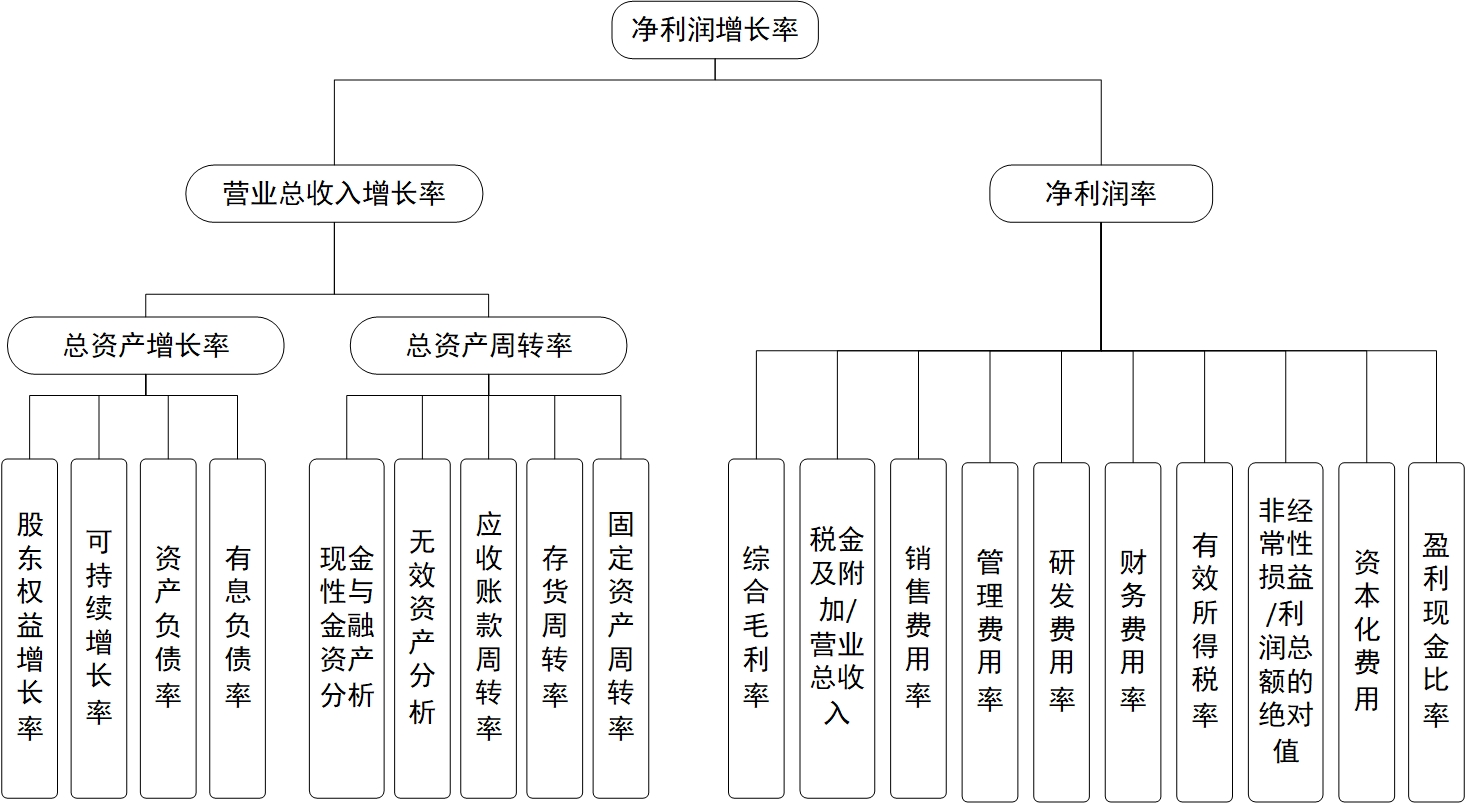

2.业绩变动原因分析(DCB分析法)

企业经营的核心目标是赚取利润。因此,净利润增长率是衡量企业经营业绩的关键指标。DCB分析法以“净利润增长率”为分析切入点,逐层深入,深度关注净利润增长的最终驱动因素,分析层次详见下图。

2.1业绩变动——净利润增长率

净利润增长率是企业成长能力的重要衡量指标,其变动主要归因于营业总收入增长率和净利润率。

• 2023年前三季度,公司净利润增长率为9.43%,较上年同期变动-98.10个百分点(上年同期为107.53%),指标值与行业中值持平;

• 营业总收入增长为4.04%,较上年同期变动-67.83个百分点(上年同期为71.87%),指标值低于行业中值,营业总收入增长低于行业平均水平;

• 净利润率为27.58%,较上年同期变动1.35个百分点(上年同期为26.23%),指标值行业排名靠前,盈利能力明显优于行业平均水平。

2.2变动因素——营业总收入增长率

营业总收入增长率体现了公司主要业务的成长性,其主要由总资产增长率和总资产周转率的变化所驱动。其中,总资产增长率又取决于股东权益增长率和财务杠杆(资产负债比率),总资产周转率则体现了资产的利用效率,也是各类资产周转率的综合表征。

2023年前三季度,公司总资产增长率为9.14%,较上年同期变动-14.51个百分点(上年同期为23.65%),指标值高于行业中值,总资产增速快于行业平均水平;

分拆来看:

• 股东权益增长率为15.18%,较上年同期变动-4.74个百分点(上年同期为19.92%),指标值高于行业中值,股东权益增速快于行业平均水平;

• 资产负债率为27.55%,较上年同期变动-3.80个百分点(上年同期为31.35%),指标值高于行业中值,总体债务负担高于行业平均水平;

• 有息负债率为8.72%,较上年同期变动0.38个百分点(上年同期为8.34%),指标值低于行业中值,借贷还本付息压力低于行业平均水平;

2023年前三季度,公司总资产周转率为0.43,较上年同期变动-0.04(上年同期为0.47),指标值高于行业中值,资产总体运营效率高于行业平均水平;

分拆来看:

• 无效资产占总资产比重为4.97%,较上年同期变动-0.54个百分点(上年同期为5.51%),指标值高于行业中值,无效资产比重高于行业平均水平;

• 应收票据与应收账款周转率为4.33,较上年同期变动-0.91(上年同期为5.24),指标值高于行业中值,应收票据与应收账款运营效率优于行业平均水平,说明公司对客户的议价能力相对较强;

• 存货周转率为3.16,较上年同期变动0.30(上年同期为2.86),指标值低于行业中值,存货运营效率低于行业平均水平;

• 固定资产周转率为1.98,较上年同期变动-0.78(上年同期为2.76),指标值低于行业中值,固定资产运营效率低于行业平均水平。

2.3变动因素——净利润率

净利润率由各个利润表各个分项的占比决定,同时净利润的质量也是考察的主要角度。

2023年前三季度,公司

• 毛利率为41.30%,较上年同期变动4.18个百分点(上年同期为37.12%),指标值与行业中值持平;

• 税金及附加/营业总收入为0.60%,较上年同期变动0.28个百分点(上年同期为0.32%),指标值高于行业中值,税金及附加占比高于行业平均水平;

• 销售费用率为1.76%,较上年同期变动-0.20个百分点(上年同期为1.96%),指标值行业排名靠后,销售费用支出比重明显低于行业平均水平,应关注其产生的原因是公司销售费用管控较好还是存在销售投入不足的问题;

• 管理费用率为6.70%,较上年同期变动-0.48个百分点(上年同期为7.18%),指标值行业排名靠后,管理费用支出比重明显低于行业平均水平,公司管理费用控制较好;

• 研发费用率为3.47%,较上年同期变动-0.37个百分点(上年同期为3.84%),指标值低于行业中值,研发费用支出比重低于行业平均水平;

• 财务费用率为-2.21%,较上年同期变动-0.56个百分点(上年同期为-1.65%),指标值低于行业中值,财务费用支出比重低于行业平均水平;

• 有效所得税税率为16.70%,较上年同期变动1.14个百分点(上年同期为15.56%),指标值高于行业中值,公司所得税税负高于行业平均水平;

• 盈利现金比率为126.61%,较上年同期变动23.08个百分点(上年同期为103.53%),指标值高于行业中值,净利润的现金含量高于行业平均水平,公司盈利质量相对较好。

三、重点关注

1.资产负债重点关注项目

资产体现了公司的家底,负债体现了公司面临的压力。因此,资产和负债的重要项目和变动情况值得重点关注。

根据2023年三季报,公司资产方金额与占总资产比重排名前五的科目分别为固定资产、货币资金、其他非流动金融资产、在建工程和应收账款,前五名的科目项与去年相比无变化。

负债方金额与占总资产比重排名前三的科目分别为短期借款、其他应付款和合同负债,前三名的科目项与去年相比无变化。

资产方变动额排名前五的科目分别为交易性金融资产、应收账款、固定资产、货币资金和其他非流动资产,其中本期新入榜单的科目为交易性金融资产和货币资金,本期退出榜单的科目为在建工程和一年内到期的非流动资产。

负债方变动额排名前三的科目分别为衍生金融负债、短期借款和应付账款,其中本期新入榜单的科目为衍生金融负债和应付账款,本期退出榜单的科目为其他非流动负债和合同负债。

资产方变动率排名前五的科目分别为交易性金融资产、应收票据、其他非流动资产、衍生金融资产和其他应收款,其中本期新入榜单的科目为衍生金融资产和其他应收款,本期退出榜单的科目为长期股权投资和固定资产。

负债方变动率排名前三的科目分别为衍生金融负债、应付利息和应交税费,其中本期新入榜单的科目为应交税费,本期退出榜单的科目为其他非流动负债。

四、结论

2023年前三季度,药明康德营业总收入增长4.04%,实现正增长;归母净利润增长9.47%,实现正增长。

根据DCB分析法,对公司净利润变动原因进行剖析,可以看出:影响公司净利润变动的重要因素——营业总收入增长率为正增长,对净利润增长率形成了正贡献;另一因素——净利润率上升,对净利润增长率形成了正贡献。进一步分析营业总收入增长率可以看出:其影响因素之一——公司总资产增长率为正增长,对营业总收入增长率形成正贡献;其另一影响因素——总资产周转率上升,对营业总收入增长率形成了正贡献。

根据DCB分析法对公司重点指标的分析可知,营业总收入增长低于行业平均水平;盈利能力明显优于行业平均水平;总资产增速快于行业平均水平;股东权益增速快于行业平均水平;总体债务负担高于行业平均水平;借贷还本付息压力低于行业平均水平;资产总体运营效率高于行业平均水平;无效资产比重高于行业平均水平;应收票据与应收账款运营效率优于行业平均水平,说明公司对客户的议价能力相对较强;存货运营效率低于行业平均水平;固定资产运营效率低于行业平均水平;税金及附加占比高于行业平均水平;销售费用支出比重明显低于行业平均水平,应关注其产生的原因是公司销售费用管控较好还是存在销售投入不足的问题;管理费用支出比重明显低于行业平均水平,公司管理费用控制较好;研发费用支出比重低于行业平均水平;财务费用支出比重低于行业平均水平;公司所得税税负高于行业平均水平;净利润的现金含量高于行业平均水平,公司盈利质量相对较好。

更多股票详细分析数据和报告 ,请访问读财报系统

(来源:读财报慧投资的财富号 2023-11-08 17:56) [点击查看原文]