- 1

- 评论

- ♥ 收藏

- A大中小

$药明合联(HK|02268)$

保荐人:摩根士丹利亚洲有限公司 高盛(亚洲)有限责任公司 摩根大通证券(远东)有限公司

上市日期 2023年11月17日(周五)

招股价格:19.90港元-20.60港元

集资额:35.51亿港元-36.76亿港元

每手股数 500股

入场费 10403.88港元

招股日期 2023 年11月07日—2023年11月10日

招股总数 17844.60万股

国际配售 16060.10万股,约占 90%

公开发售 1784.50股,约占 10%

总市值 234.51亿港元-242.76亿港元

发行比例 15.14%

市盈率 137.38

公司简介:

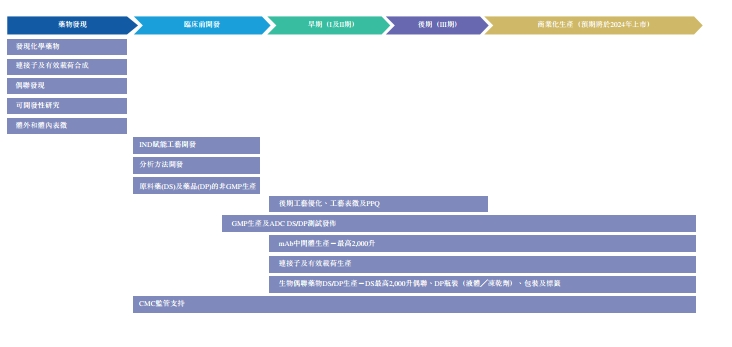

药明合联是专注于全球ADC及更广泛生物偶联药物市场的领先合同研究、开发及制造组织(CRDMO),亦是唯一一家致力于提供综合性端到端服务的公司。根据弗若斯特沙利文的资料,按2022年的收益计,公司是全球第二大及中国第一大从事ADC等生物偶联药物的CRDMO,2022年全球市场分额为9.8%。

公司的全面一站式生物偶联药物平台提供端对端CRDMO服务,包括生物偶联药物、单克隆抗体中间体及生物偶联药物相关连接子及有效载荷的发现、工艺开发及优良生产质量管理规范(GMP)生产。公司的发现服务涉及发现化学、偶联发现、体外和体内表征及可开发性研究以挑选临床前候选药物。

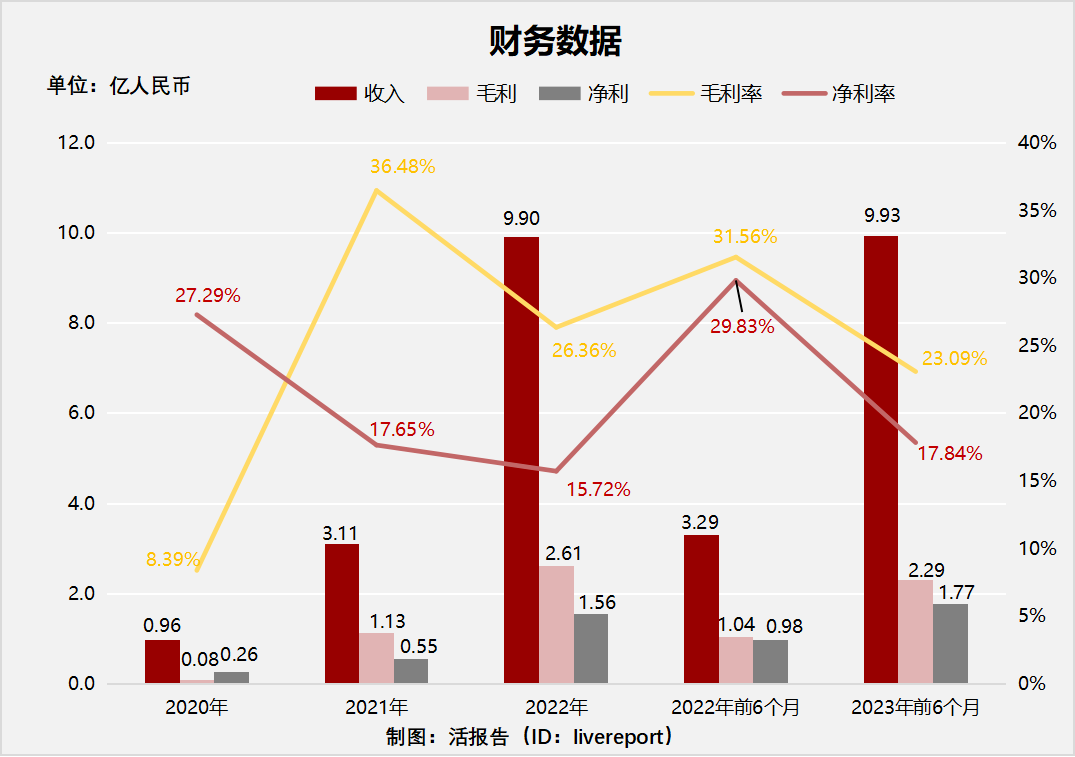

截至2022年12月31日止三个年度2020、2021、2022及2022年、2023年前6个月:

药明合联收入分别约为人民币0.96亿元、3.11亿元、9.90亿元、3.29亿元及9.93亿元,年复合增长率为220.61%;

毛利分别约为人民币0.08亿元、1.13亿元、2.61亿元、1.04亿元及2.29亿元,年复合增长率为468.40%;

净利润分别约为人民币0.26亿元、0.55亿元、1.56亿元、0.98亿元及1.77亿元,年复合增长率为143.34%;

毛利率分别约为8.39%、36.48%、26.36%、31.56%及23.09%;

净利率分别约为27.29%、17.65%、15.72%、29.83%及17.84%。

来源:LiveReport大数据

公司收入、毛利、净利飞速增长,特别是毛利增长超四倍,主要源于2021年业务规模增长造成的规模经济效益(全球ADC外包服务市场快速增长);净利率有所下降,主要是行政开支、研发开支等增加。

截至2023年6月30日,公司账上现金5.62亿,应收7.57亿,流动负债总额10.39亿。

这个票基本面其实还是非常不错的,虽然这是个医药股,不过并没有带b,不是亏损的企业,而且公司净利毛利都很不错,增速也非常快。这个票也算是今年基本面最好的票了,如果出于基本面的逻辑,这个票肯定是要参与的。

基石投资者:

基石投资者有7家,认购占比64.93%,全部禁售6个月,以前打新经常见到的一些基石,这次又都回来了。

共有6个承销商,除了中金和华泰,其他的全是外资,这在今年和去年这两年的行情里非常少见,以往大部分项目都是连保荐人都换成外资了,这个票就比较特殊了,不管是保荐还是承销团,都是外资主导。

保荐人历史业绩:

摩根士丹利亚洲有限公司

高盛(亚洲)有限责任公司

摩根大通证券(远东)有限公司

2.中签率和新股分析

(来自AIPO)

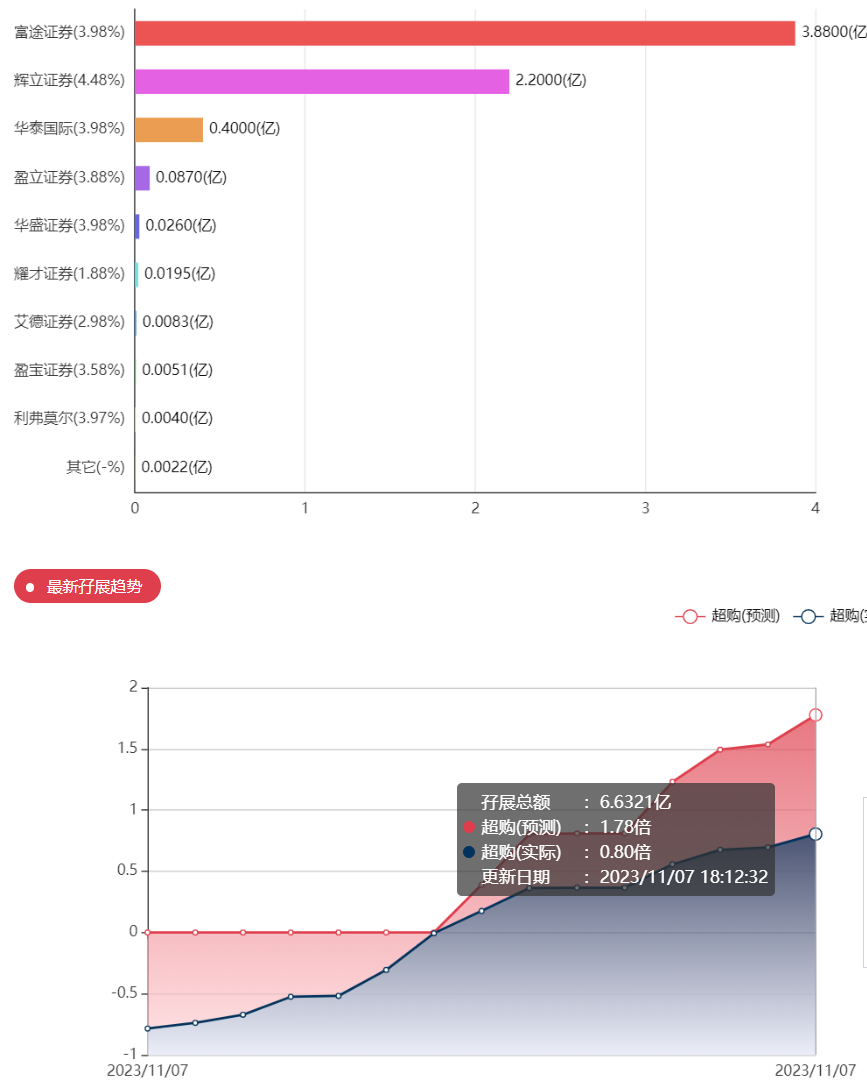

第一天展现出来的孖展已超额近2倍

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照10000人来参与预估一下,一手中签率100%,如果按照18000人认购,一手中签率应该是60%,今年最火的一个票中旭未来认购人数也才1.78万人,这个也是认购人数最多的一个票。

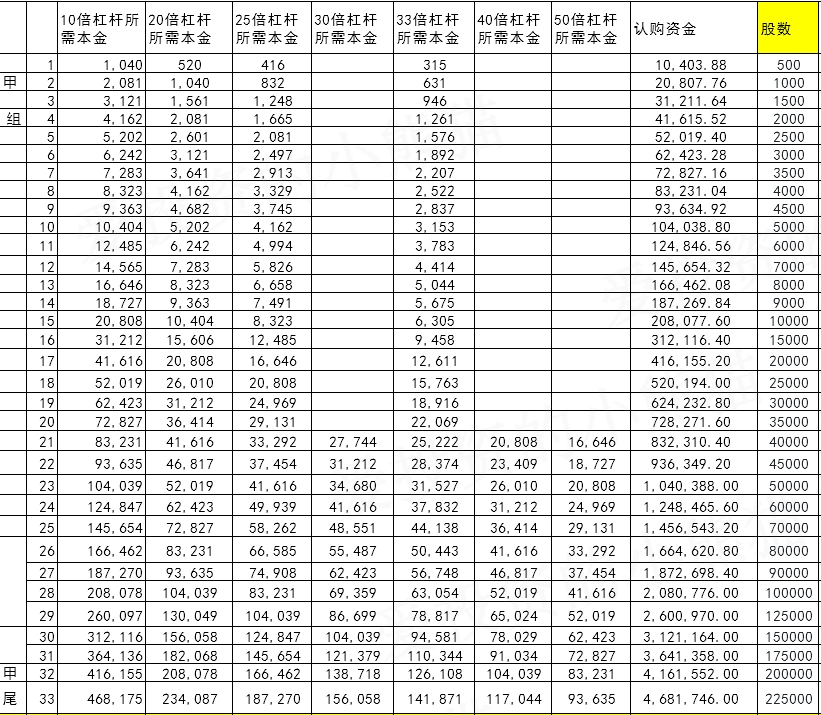

甲组的各档融资所需要的本金还有融资金额对应如下表:

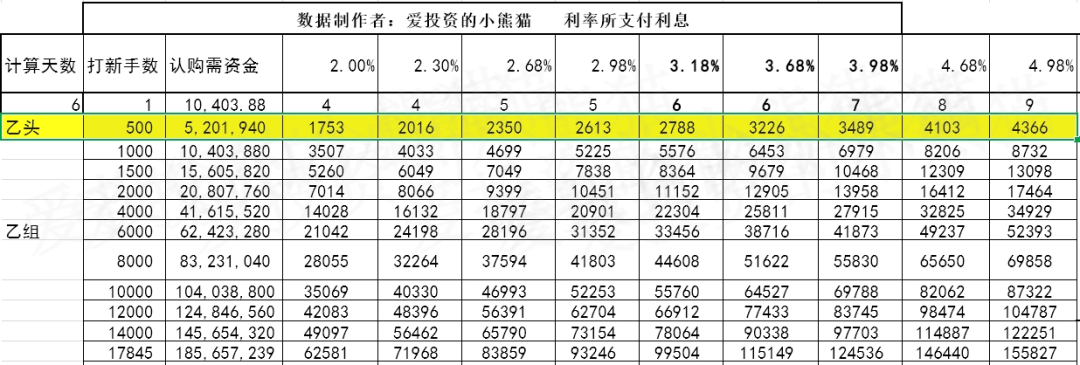

乙组头,这次是 521万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

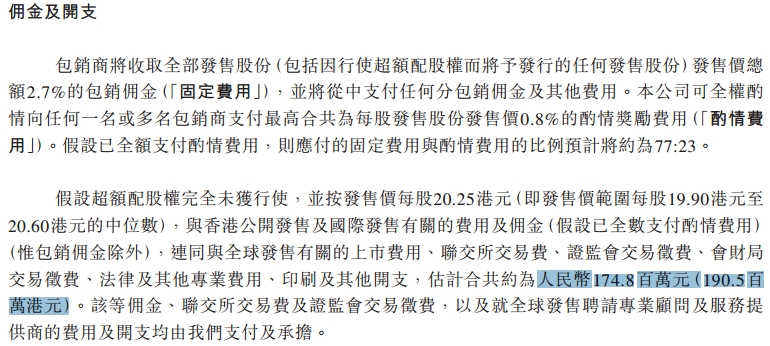

然后这个票招股书上按发售价范围的中位数20.25港元计算,公开的上市所有开支总额约为1.91亿港元,募资额约36.14亿港元,占比约5.29%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

按2022年的收益计,药明合联是全球第二大从事ADC等生物偶联药物的CRDMO,按截至2022年年底的项目总数计,公司是全球最大的生物偶联药物CRDMO,截至2022年底,公司有94个进行中的整体项目,占同年全球生物偶联药物外包整体项目总数的35%以上。

这个票也算是今年基本面最好的票了,分拆自上市公司药明生物,股东背景实力强大,这还是个全球级别的生物医药股,而且不仅没有亏损,还是个盈利并且增速很快的公司。如果出于基本面的逻辑,这个票肯定是要参与的。另一方面首日就已经快两倍的孖展了,最好是市场单真正有看好的人参与的。

而且打这个票完全不需要担心回拨的问题,募资金额38个亿,光是公配就3.8亿,募资规模仅次于极兔,并且和极兔差不多。。就现在市场上能借出来的资金,看看中旭都这么火了。也就才21亿的资金,公配算上去也就5倍多,一半都没有。怎么样都凑不成回拨了,那这样绿鞋这边15%的绿鞋资金应该可以护得住公配吧?不过反过来倒是担心会不会中签很多,目前孖展金额两倍,大甲组和乙组目测不到50%的中签率吧。

药明合联将成为“药明系”旗下的第四家上市公司。不过,随着医药行业热度下降,“药明系”三家企业的市值也有所下滑。截至10月30日收盘,药明康德市值为2698.84亿元、药明生物市值为1970.27亿元,而药明巨诺的市值仅余7.94亿元。

这个两百亿市值居然募资36亿,今年这种行情大家都是丐版发行的情况下,按照发行比例15%的确实少见上一个这样玩的还是珍酒,第四范式市值250亿的,总共募资也才10个亿啊,只能说药明合联这家公司对募资确实是相当自信啊。

这个票我觉得可能会走的跟科伦差不多,首日表现不确定怎么样,不过如果持有一段时间可能会有一些收获,之前一度被大家认为很坑的珍酒,拿到港股通了照样还能吃到肉。所以这个票甲组打一打应该还是可以,万一能有一个不错的收获呢?

(来源:爱投资的小熊猫的财富号 2023-11-07 22:27) [点击查看原文]