- 2

- 1

- ♥ 收藏

- A大中小

来源:招股书

来源 | LiveReport大数据

招股书 | 点击文末“阅读原文”

摘要:药明合联于2023年10月29日通过港交所聆讯,将在香港主板上市,联席保荐人为摩根士丹利、高盛、摩根大通,公司是专注于全球ADC及更广泛生物偶联药物市场的领先CRDMO,亦是唯一一家致力于提供综合性端到端服务的公司。2022年收入为人民币9.9亿元,毛利2.61亿元(年复合增长率468.40%),净利润为1.56亿元;2023年前6个月收入为2.29亿元,净利润1.77亿元。

LiveReport获悉,成立源于2013年的药明合联生物技术有限公司(以下简称“药明合联”)于2023年10月29日通过港交所聆讯,将在香港主板上市,联席保荐人为摩根士丹利、高盛、摩根大通。

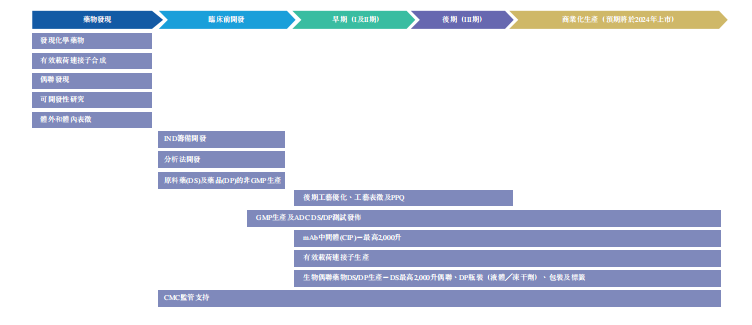

公司是专注于全球ADC及更广泛生物偶联药物市场的领先合同研究、开发及制造组织(CRDMO),亦是唯一一家致力于提供综合性端到端服务的公司。根据弗若斯特沙利文的资料,按2022年的收益计,公司是全球第二大及中国第一大从事ADC等生物偶联药物的CRDMO,2022年全球市场分额为9.8%。

公司的全面一站式生物偶联药物平台提供端对端CRDMO服务,包括生物偶联药物、单克隆抗体中间体及生物偶联药物相关连接子及有效载荷的发现、工艺开发及优良生产质量管理规范(GMP)生产。公司的发现服务涉及发现化学、偶联发现、体外和体内表征及可开发性研究以挑选临床前候选药物。

来源:招股书

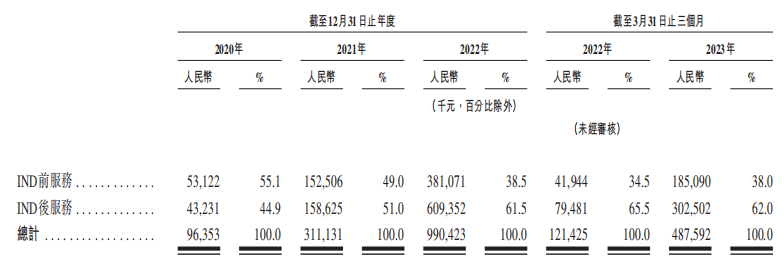

于往绩记录期间,公司的收入来自不同开发阶段的多个生物偶联药物项目,大致上分类为(i)IND前项目收入,主要是药物发现阶段及临床前开发阶段的生物偶联药物发现项目,及(ii)IND后项目收入,主要是临床及商业化阶段项目。

来源:招股书

投资亮点

(i)具有独特优势可把握全球ADC及更广泛生物偶联药物市场的增长;

(ii)致力于ADC等生物偶联药物的全球领先CRDMO,具备全方位一站式服务能力;

(iii)行业领先技术实力及综合能力;

(iv)首选CRDMO,拥有广泛、忠实及快速增长的客户群;

(v)经验丰富的管理团队受多元化及强大的人才库及股东支持。

公司资料:

官网:www.wuxixdc.com

公司地址:中国江苏省无锡市新吴区新辉环路11号

香港地址:香港铜锣湾勿地臣街1号时代广场二座31楼

财务分析

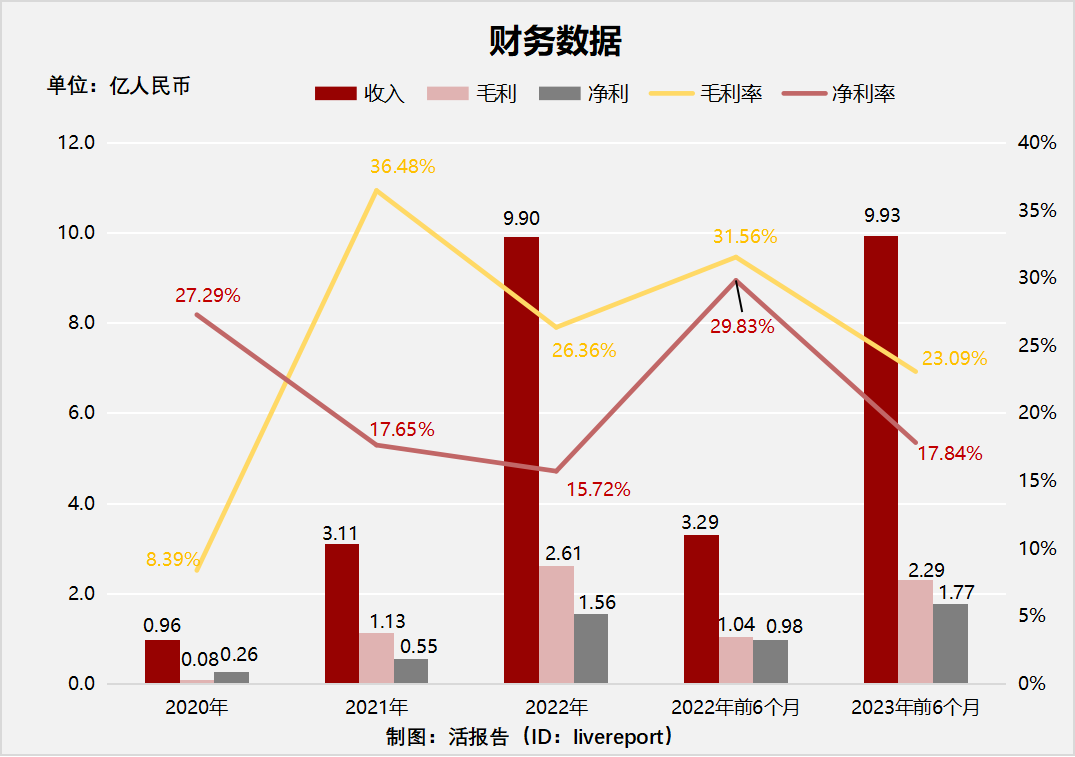

截至2022年12月31日止三个年度2020、2021、2022及2022年、2023年前6个月:

收入分别约为人民币0.96亿元、3.11亿元、9.9亿元、3.29亿元及9.93亿元,年复合增长率为220.61%;

毛利分别约为人民币0.08亿元、1.13亿元、2.61亿元、1.04亿元及2.29亿元,年复合增长率为468.40%;

净利润分别约为人民币0.26亿元、0.55亿元、1.56亿元、0.98亿元及1.77亿元,年复合增长率为143.34%;

毛利率分别约为8.39%、36.48%、26.36%、31.56%及23.09%;

净利率分别约为27.29%、17.65%、15.72%、29.83%及17.84%。

来源:LiveReport大数据

公司收入、毛利、净利飞速增长,特别是毛利增长超四倍,主要源于2021年业务规模增长造成的规模经济效益(全球ADC外包服务市场快速增长);净利率有所下降,主要是行政开支、研发开支等增加。

截至2023年6月30日,公司账上现金5.62亿,应收7.57亿,流动负债总额10.39亿。

行业前景

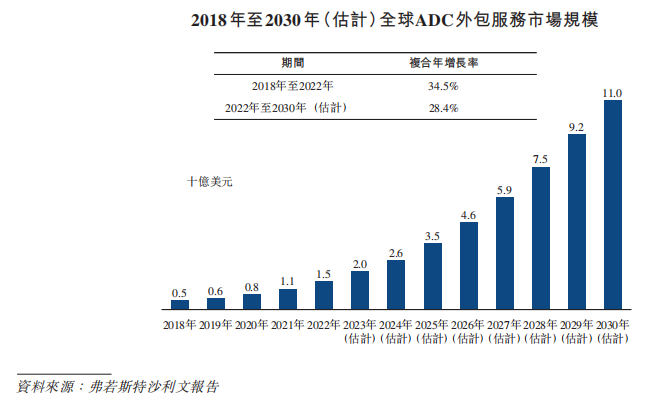

全球ADC外包服务市场

2022年,全球ADC外包服务市场价值达到15亿美元,2018年至2022年的复合年增长率为34.5%。这一增长超过同期整体生物制剂外包服务市场21.8%的复合年增长率。预计到2030年全球ADC外包服务市场将大幅扩张,达到110亿美元,2022年至2030年的复合年增长率为28.4%。

来源:招股书

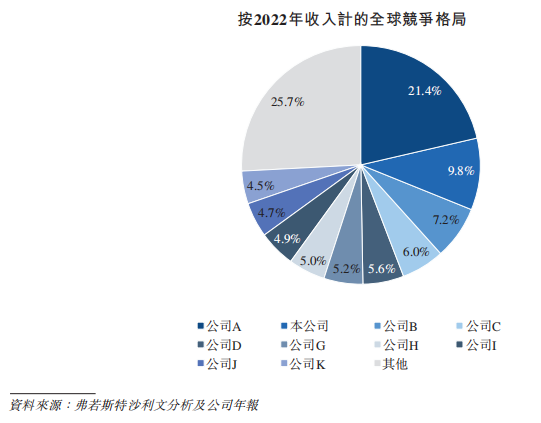

行业地位

全球ADC外包服务市场呈现出相对集中的格局,2022年收入排名前五大及前十大的参与者合计占据50.0%及74.3%的市场份额。根据弗若斯特沙利文的资料,按2022年的收入计,公司位居全球ADC外包服务市场第二,市场份额约9.8%。按2022年的收入计,最大参与者拥有约21.4%的市场份额。

来源:招股书

同行业公司IPO对比

本次选取的同行业对比公司为:荣昌生物(9995.HK)、华东医药(000963.SZ)

荣昌生物是一家具有全球化视野的创新型生物制药企业,自成立以来一直专注于抗体药物偶联物(ADC)、抗体融合蛋白、单抗及双抗等治疗性抗体药物领域。公司致力于发现、开发与商业化创新、有特色的同类首创(first-in-class)与同类最佳(best-in-class)生物药物,以创造药物临床价值为导向,为自身免疫疾病、肿瘤疾病、眼科疾病等重大疾病领域提供安全、有效、可及的临床解决方案,以满足大量尚未被满足的临床需求。

华东医药业务覆盖医药全产业链,以医药工业为主导,同时拓展医药商业和医美产业。医药工业深耕于专科、慢病用药及特殊用药领域的研发、生产和销售,拥有多个在国内具有市场优势的一线临床用药,在抗肿瘤、内分泌和自身免疫三大核心治疗领域均已有全球首创新药布局,同时涉及肾科创新医疗器械领域。

来源:LiveReport大数据

主要股东

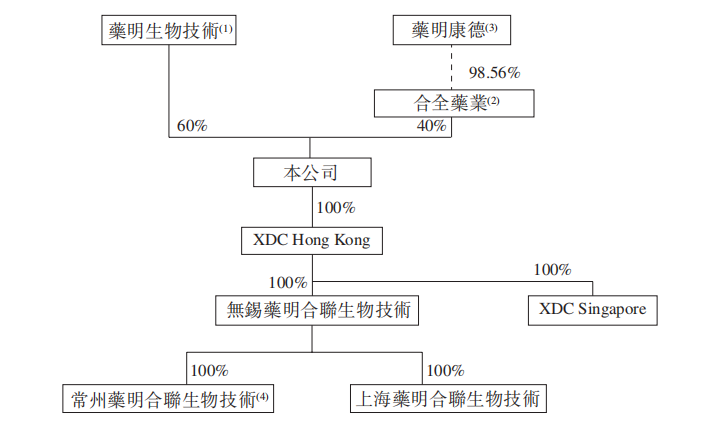

药明生物(2269.HK)持股60%;药明康德(603259.SH;2359.HK)通过合全药业持股40%。

来源:招股书

管理层情况

李锦才博士,50岁,自公司于2020年12月注册成立起担任董事,并自2023年6月起调任执行董事并获委任为公司首席执行官。彼主要负责制定公司整体战略规划、业务开发及日常运营。李博士在生物制剂工艺开发、增产及cGMP生产方面拥有超过20年经验。

张靖伟先生,55岁,自2023年4月起担任公司执行董事兼首席运营官,主要负责管理公司的供应链及营运。张先生在生物技术行业拥有超过25年经验。1999年12月至2010年2月,张先生于美国辉瑞公司担任财务总监,负责支援销售、全球生产、物流、采购及供应链运营。

席晓捷先生,47岁,自2023年6月起担任执行董事,自2023年5月起担任本公司首席财务官,主要负责监督公司整体财务管理、财务事宜及战略发展。席先生于美国及中国金融行业超过18年的经验,包括在多家上市及私有公司从事投资银行和私募股权投资业务。在加入公司前,席先生于2018年11月至2023年5月担任康方生物科技(开曼)有限公司(联交所上市公司,股份代号:09926)的首席财务官兼联席公司秘书。

中介团队

据LiveReport大数据统计,药明合联生物中介团队共计10家,其中保荐人共计3家,近10家保荐项目数据表现一般;公司律师共计3家,综合项目数据较好。整体而言中介团队历史数据表现一般。

来源:LiveReport大数据

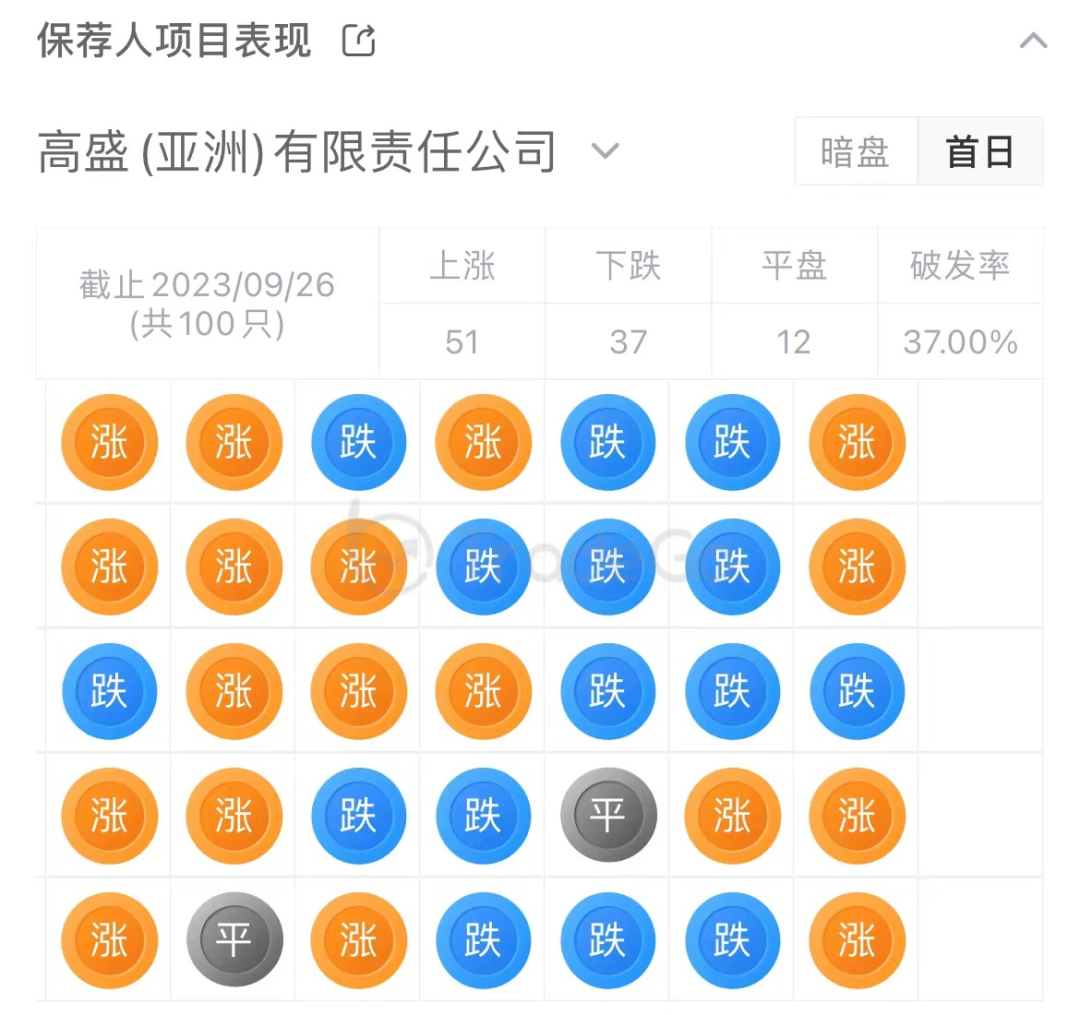

保荐人承销历史业绩

高盛近期首日破发率为37%;

摩根士丹利近期首日破发率为33.33%;

摩根大通近期首日破发率为46.51%

来源:LiveReport大数据

舆情分析

目前通过天眼查网站查询上海药明合联生物技术有限公司,未有负面舆情。

来源:天眼查

(来源:活报告的财富号 2023-10-31 13:52) [点击查看原文]