- 点赞

- 评论

- ♥ 收藏

- A大中小

周五强势股的上涨逻辑分析在这里

1、医药:走出情绪底部,全基医药重仓占比环比持续提升。

2、强力新材:PSPI国产化配套需求迫切,公司光刻胶材料产品有望进入先进封装领域。

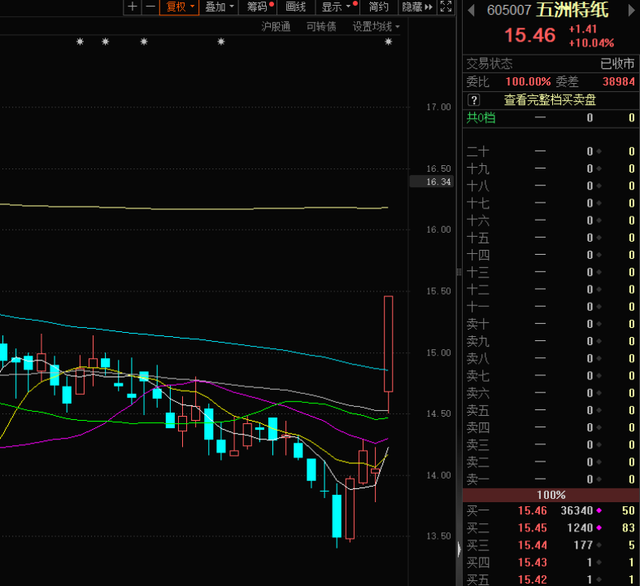

3、五洲特纸:市场需求恢复叠加纸浆价格反弹,有机会双击了。

本文相关概念和股票:强力新材(300429.SZ)、五洲特纸(605007.SS)

本文是对当日大涨公司进行研报深度复盘,相关个股信息仅供参考,不构成投资建议。

1、医药:基金抄底了

(1)大涨题材医药

基金三季报近期披露完毕,主动偏股型基金大幅减持科技成长(以新能源、TMT为主),加仓消费、周期、金融地产以及医药,其中对医药超配比例达5.48%。

德邦证券表示,医疗反腐扰动的三季报或为本年度医药最后一次调整,近期有ADC创新药等多项交易,11月医保谈判,年底还可预期估值切换等预期。

行情上,板块今日迎来涨停潮。

(2)研报解读(招商证券):走出情绪底部,全基医药重仓占比环比持续提升

公募基金重仓占比延续22Q3以来的提升趋势,超配比例持续提升,在基本面、政策等见底后,招商持续看好医药行业投资价值。

2023Q3SW生物医药行业公募重仓持股占比12.9%、相较于2023Q2环比提升94bp。

2023Q3医药行业超配比例5.8%、相较于2023Q2环比提升147bp。

怎么配置?自上而下的角度未来产业趋势要优先考虑:未来医药是结构性机会,要找结构性增量需求,着重考虑两点:

1)【提升生活质量】的未被很好满足的治疗需求下的【大单品】。把握产业趋势增量红利(从抗生素、心脑血管、肿瘤、减重代表等转化),比如减肥药、自免、眼科、NASH、阿尔兹海默、带状疱疹、RSV等。

2)【技术平台&国际化能力】。对于肿瘤等“活下来的需求”由于国内极度内卷,更要看技术平台能力(把握海外技术平台迭代趋势)和国际化能力,比如肿瘤ADC+国际化、TCE双抗+国际化、小分子平台+国际化等。

2、强力新材:利好密集

(1)大涨题材:光刻胶

午间上海微电子被曝光光刻机新专利,午后《广州开发区、广州市黄埔区促进集成电路产业发展办法》发布,文件提到鼓励发展大硅片、光掩膜、电子气体、光刻胶、抛光材料、高纯靶材、光芯片等高端半导体制造材料,以及各类半导体设备国产化替代。

强力新材公司产品覆盖PCB干膜光刻胶、LCD光刻胶、半导体光刻胶等主要光刻胶种类中的关键原材料品种,受消息催化,公司午后大涨13.9%。

(2)研报解读(华鑫证券):公司光刻胶材料产品有望进入先进封装领域

光刻胶专用化学品技术含量高且处于PCB、面板和半导体产业的上游,其质量直接影响下游产品的质量。生产光刻胶的原料光引发剂、光增感剂、光致产酸剂和光刻胶树脂等专用化学品是体现光刻胶性能的最重要原料。中游光刻胶制造和下游产业PCB、LCD、半导体产业的应用需求的逐渐扩大,带动产业链雏形初现,市场规模增长显著。

公司是国内少数从事光刻胶专用化学品的研发、生产和销售的企业之一,公司在该领域处于国内领先、国际先进水平。技术和产品已经覆盖了PCB干膜光刻胶、LCD光刻胶、半导体光刻胶等主要光刻胶种类中的关键原材料品种,是全球光刻胶产业链中重要一环。中游光刻胶制造和下游产业PCB、LCD、半导体产业的应用需求的逐渐扩大,带动产业链雏形初现,市场规模增长显著。

Chiplet市场规模增长迅速,预计2035年较2024年增长近10倍,是2018年规模的88倍。在Chiplet的封装结构中,光敏聚酰亚胺(PSPI)和电镀液是微凸点、中介层和TSV实现信号从芯片到载板间的传递的核心材料。我国PSPI行业起步晚,PSPI国产替代空间巨大。国产化配套需求迫切,先进封装用电镀液市场提升空间大,公司光刻胶材料产品有望进入先进封装领域。

3、五洲特纸:有机会双击了

(1)大涨题材造纸+业绩增长

近期包括玖龙在内多家纸企宣布旗下再生纸、白板纸涨价50-100元/吨。

五洲特纸昨日发布三季报,其中三季度净利润同比增长1053.77%,公司为食品包装、格拉辛纸龙头,已建成9条原纸生产线,产能近137万吨,其中食品卡纸78万吨,格拉辛纸21万吨。

浙商证券预计,今年下半年行业将迎来低价浆红利+纸价触底反弹双重催化。

行情上,公司今日涨停。

(2)研报解读(招商证券):盈利端环比加速改善

低价木浆大量应用,毛利率持续提升。目前公司高价纸浆库存经历快速消化,已经控制在极低位水平,高价浆去库存周期基本结束,成本端加速改善。23Q3,公司毛利率10.72%,显著高于Q2的6.75%和Q1的3.42%,盈利复苏趋势明显。此外,公司在浆价暴跌周期囤积大量低价纸浆,加之未来江西基地30万吨化机浆项目的逐步投产,成本端控制未来可期。

市场需求恢复叠加纸浆价格反弹,各纸种普遍提价。随着浆价进入新一轮上涨周期,加之市场需求复苏和各纸厂普遍的提价情绪,各纸厂陆续发出涨价函。销量环比显著提升。公司Q3出货情况良好,库存显著下降,销量环比明显改善。

积极调整产品结构,浆纸一体化打开成本节约空间。公司以市场需求为导向,推动新产品开发,食品包装纸、格拉辛纸、描图纸等下游应用场景不断地拓展。同时,公司积极布局浆纸一体化,江西五洲30万吨化机浆项目预计23Q4可投入使用,投产后公司可实现化机浆自给自足,带来成本节约空间和原料保障。

随着低价浆大量应用和各纸种普遍提价,公司盈利能力加速修复,并有望继续延续这一趋势。此外,销量的环比改善为全年销量目标的达成提供充足信心,预计23-25年归母净利3.1亿元、6.0亿元和7.0亿元,同比+51%、+94%和+17%,对应23年PE18.4x。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

(来源:道至简1233839的财富号 2023-10-27 21:39) [点击查看原文]