- 2

- 3

- ♥ 收藏

- A大中小

兄弟们,明年的调休安排出来了,都看到了吗?除夕不放假,真是一出一个不吱声。我怕除夕那天的工作太忙,您会看不到我的问候。所以提前给大家拜个早年!祝大家工作顺利!

在辞旧迎新之前,我们先来探望一位老朋友——全聚德。

一、全聚德业绩大好

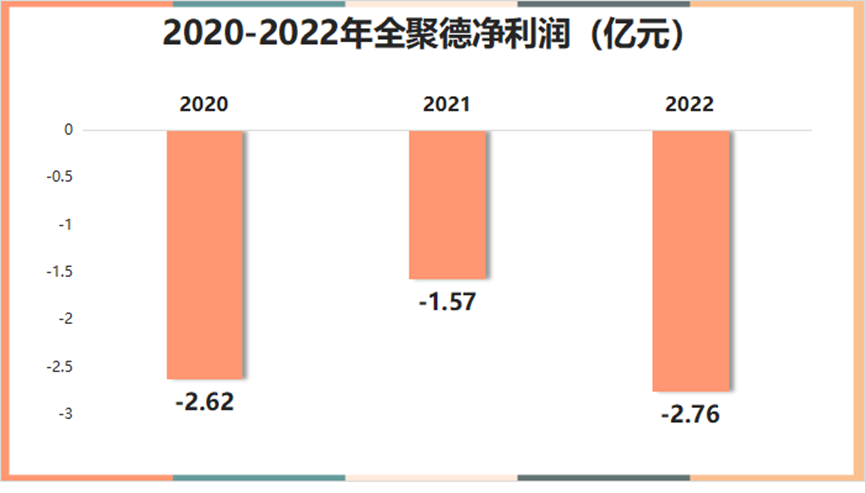

疫情的三年,旅游餐饮大挫。全聚德的业绩也是让人盖了帽了,三年亏了将近7个亿。打2007年上市以来,哪遭过这罪。得亏是退市规则改了,不然老字号连亏三年,暂停上市,岂不晚节不保?

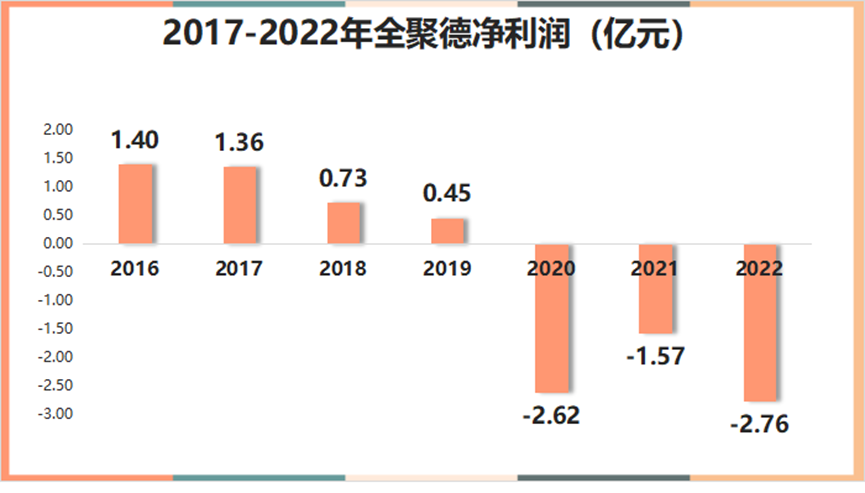

并且,即便不算疫情影响,就疫情前些年,全聚德的业绩也是不咋好看。自2016年之后,全聚德的业绩连续三年下滑,2019年0.45亿的的利润都不及2016年的三分之一。除此之外,烤鸭和服务费也是饱受诟病。

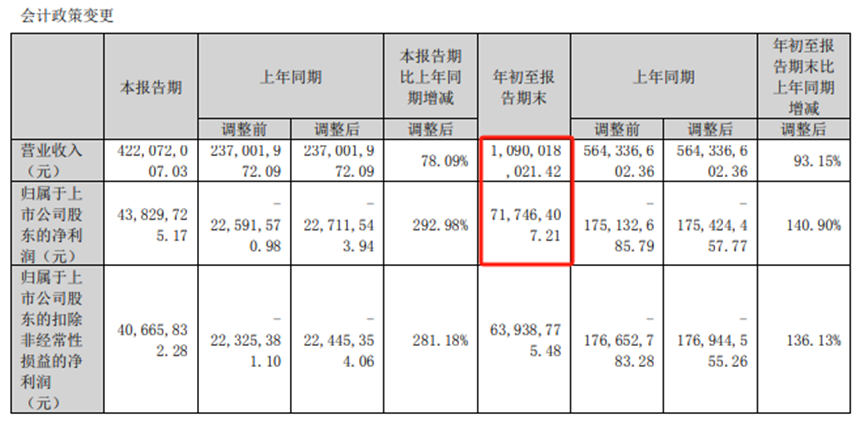

不过今年以来,随着旅游餐饮市场的回升,全聚德似乎又行了。前不久发的三季报来看,今年前三季度,全聚德在11亿收入下,利润扭亏为盈7100多万。该说不说,今年9个月的利润,比2019年全年都高,都快赶上2018年全年的水平了。全聚德难道要翻身了吗?

二、预制菜有望成为第二支柱

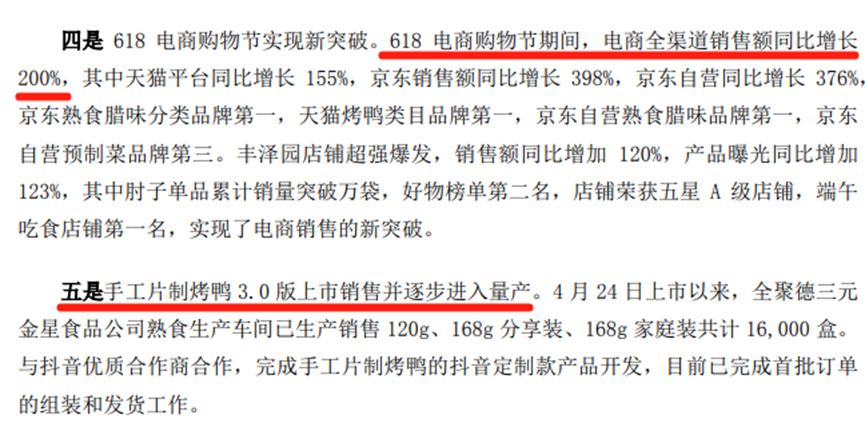

业绩变好,除了行业复苏的原因外,全聚德这些年也是做了不少动作的。比如取消服务费、调整菜品价格、推出新菜单等。不得不提的,还有预制菜,之前因为预制菜概念,股价也炒作了好几波了。除了同名品牌外,全聚德还推出了“川老大”“丰泽园”两大预制菜品牌,产品线也不只是烤鸭,菜品还是不少的。之前我们讲过全聚德做线上外卖,还单独成立了子公司,后来没做成。但预制菜可是很好发力线上的,特别是电商以及直播带货。就拿618电商购物节来看,表现确实不错,电商渠道销售额同比增长200%。另外今年4月份,全聚德预制菜还上市了“手工片制烤鸭3.0版本”,并逐步进入量产。

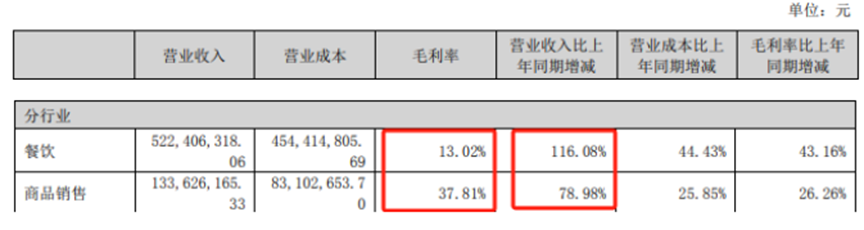

写完刚才那段,自己都感觉像广告,声明一下,并没有打广告。只是讲一下全聚德的一些改革动作,并且从今年业绩来看,这些动作确实也收获了一些效果。之前以为全聚德的预制菜是为了炒作股价搞的噱头,没想到它搞的还风风火火的。报表里没有详细披露预制菜收入是多少,不过从半年报看,随着行业复苏,餐饮业绩大增116.09%的同时,商品销售业务大增78.98%。并且相对于餐饮13.02%的毛利率,商品销售37.81%的毛利率要更高一些,看起来更好赚钱。而商品销售业务里,主要就是预制菜业务。可见,预制菜是能够讲出第二增长曲线故事的。或者说,有机会发展成为全聚德的第二支柱业务。

三、品牌力是关键

不过仅仅如此,就说全聚德翻身,还是有点早的。之前我们讲过很多次全聚德,没少吐槽过,也剖析过它的财务、业绩。不过对于老字号,特别是这种地标性老字号,它能活一个100年,我们就不会怀疑它会活第二个100年。所以相比于它的业绩、负债、比率这些东西,我们更看重的是它的品牌力。一个是品牌的口碑,一个是品牌的固有印象。

全聚德这些年的口碑嘛,那也是有目共睹的差。我一直说全聚德是自带流量的公司,因为只要说起全聚德,吐槽声不绝于耳。而口碑本身就是固有印象的一部分,不是一天可以建成,但可以在短时间内崩坏。如果一个品牌的口碑做不好,就算是老字号,消费者也不见得能给脸吧。所以在菜品创新,业务创新外,更重要的是先把口碑捡回来,路人缘是很重要的。

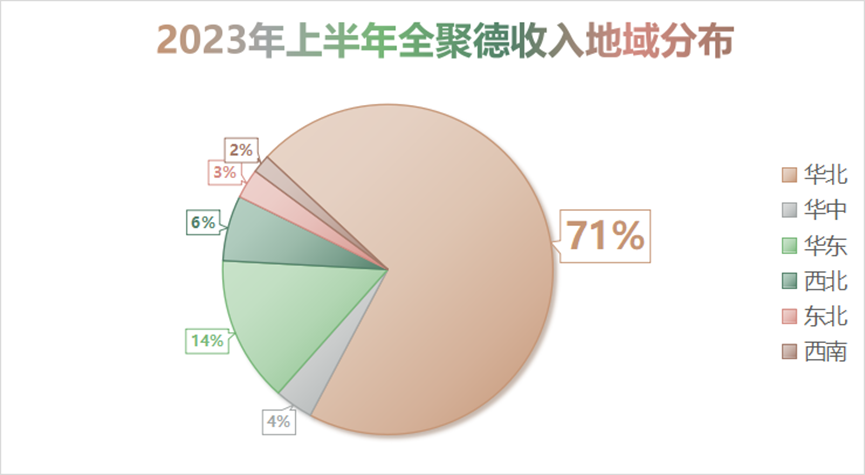

而固有印象除了口碑外,还有产品。就像说到茅台第一个想到的不是酱香拿铁,而是白酒;说到足疗,想到的不是中式手法,而是298。品牌的固有印象很难改变,大众对于全聚德的认知,更多的还是“烤鸭”。即便是更新菜单,推出创新菜式,但“烤鸭”产生的“菜品单一”固有印象还是很难改变。也正是如此,使得地域属性明显的全聚德难以在全国范围内扩张,毕竟也不是哪哪都喜欢吃北京烤鸭,特别是现在年轻人都主打一个养生,老字号略显油腻。从全聚德收入的地域分布来看,主要以华东和华北为主,特别是华北地区贡献了7成以上的收入。都这么多年了,要能全国推广早推广了,等什么呢?地域性格局已定,想要再拿传统的餐饮做文章,上升空间又有多少呢?更何况现如今那么多烤鸭品牌,这竞争自然是上力度的。不然,全聚德也不会在预制菜上谋出路。

预制菜方向确实是个不错的选择,也有人做过消费者教育了,越来越多的玩家争相入局。不过对于全聚德来说,虽然预制菜有望开拓第二增长曲线,但目前体量还是相对较小,商品销售业务只占到收入的两成左右。想要真正的成为支柱业务,还需要再努努力。

最后,兄弟们关注一波,我再多说几句。今年全聚德的业绩,自然会非常不错,重回疫情前水平肯定没问题。但要说全聚德翻身,还为时尚早,想要突破从前的巅峰,再上一个新台阶。一方面,口碑建设很重要,另一方面,业务改革既然有效,继续搞呗。

另外,关于开头说的休假,我还有一个小问题。你们说鞭炮也不让放了,除夕也不让休了,是不是有人在筹划复活年兽呢?

(来源:浪哥财经的财富号 2023-10-26 19:48) [点击查看原文]