- 7

- 7

- ♥ 收藏

- A大中小

今天这个市场分析原因已没意义,纯属踩踏式出逃,恐慌式下跌了。一定要找原因,那就是压汪峰离婚的新闻吧

我知道,很多朋友真正关心的是,A股还有救吗?这么个跌法,是否意味着估值依然高?还有多少下跌空间?

我们可以把A股和欧美日股市做个对比,本篇比较新能源个股。中美刚好各有一家新能源车龙头,比亚迪和特斯拉。

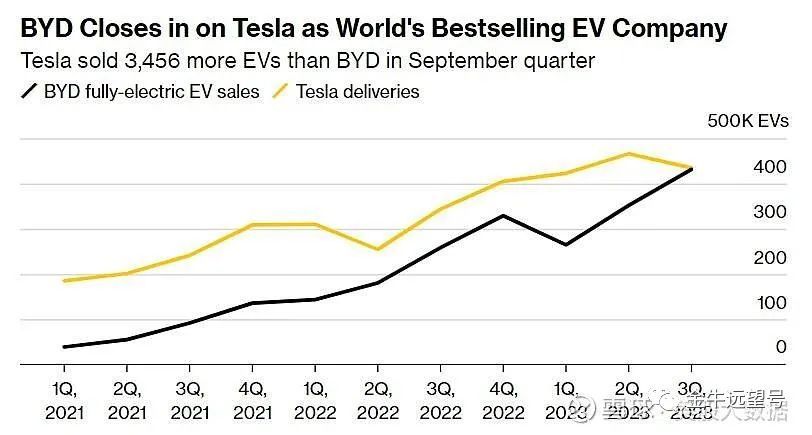

先看最重要的销量,

就在三季度,比亚迪的全球销量(黑线)已非常接近特斯拉(黄线)。不出意外,四季度会全面超过特斯拉。

注意,这还是建立在老美的汽车市场未对等开放的前提下。如果开放的话,三季度已经超过了。

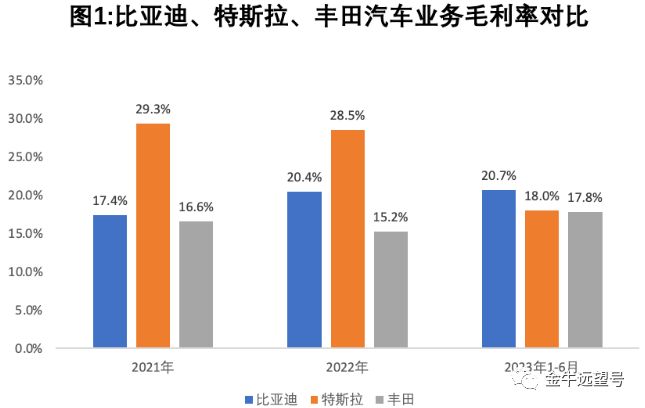

除了销量,新能源车另一个重要指标是毛利率,即收入中扣除成本后的毛利润占比。

由于比亚迪是垂直一体化的生产模式,所以毛利率进步速度很快,早在今年上半年就已超过特斯拉和丰田。

等到三季度,随着比亚迪规模效应的提升,差距只会拉大。

特斯拉三季度毛利率已低于18%,而纯卖车业务的毛利率更是低至15.7%,接近历史最低水平。具体如下图。

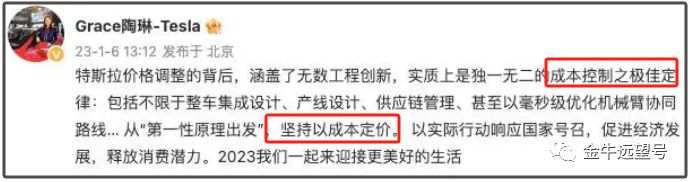

特斯拉此前一直标榜降价是因为极强的技术创新和高超的成本控制,但从三季报的毛利率看,情况貌似并非如此

真实情况是,特斯拉三季度的单车价格降了1500美元,但可变成本实际只降了800美元,更尴尬的是固定成本还上升了300美元。最终导致单车毛利润下降了1000美元。

之所以固定成本上升,核心是因为厂房折旧摊销的增加和产能爬坡的困难。德国工厂那边,劳工法成本太高、产能爬坡缓慢;墨西哥工厂这边,建造成本高昂且进度拖延,特别是在今天的高利率下。

当然,不能就此说特斯拉有多大问题。特斯拉三季度处于改款换代的状态,还在研发新一代造车平台并开新厂,规模效应被稀释,所以毛利会受到影响。只是三季报数据实在太差,远低于市场预期。

最后来到喜闻乐见的估值环节。

比亚迪的最新市盈率PE只有29倍。

特斯拉在财报不及预期后连续大跌,但最新PE依然高达62倍,是比亚迪的两倍多。

支撑特斯拉估值的,显然不仅仅是新能源车,还非常依赖它的智能驾驶、充电桩、储能业务和人形机器人等概念或故事。就好像2021年的宁德时代,200~300倍的估值直接算到了2060年,那咱也没话说

所以我们可以再看下远期估值,特别是机器人。

假设10年内,特斯拉的人形机器人实现量产并大面积落地,自动驾驶也开始贡献利润,特斯拉进一步成熟,估值也消化到了30倍。

再假设10年后假设特斯拉股价翻了2.6倍,即年化收益率10%。这个收益率目标已相当保守,毕竟美股长期还有8%的收益率。

如此算来,未来10年特斯拉的利润必须要扩张到现在的5.4倍。

换言之,特斯拉要在不依赖融资的前提下,在汽车业务之外再造4.4个特斯拉。

以特斯拉想象出来的各种业务,实现难度不算特别大。

一方面,特斯拉的汽车业务依然有增长空间,毕竟老美高墙小院,汽车市场根本不对中国车企开放。

炫酷的赛博皮卡虽然被墨西哥工厂建设进度所耽误,陷入严重产能问题里(2025年产能才扩张到25万辆,2022年预定车主2029年才能提上车),但长期也能逐步提供利润。

另一方面,机器人业务假设能做到汽车的市占率和单价,届时需求量做到汽车的1.5~2倍,则利润大约能做到汽车的2~3倍。

再加上自动驾驶等业务,大概率是能凑够的。根据大摩的乐观预测,特斯拉自动驾驶等线上服务2030年能提供三分之一的利润。

但总感觉特斯拉这个估值需要一些乐观假设,比如机器人和自动驾驶要落地,产能长期要得到充分满足,自动驾驶能得到政策完全支持,特斯拉的竞争力要持续在线,各路竞争对手的竞争力要持续不在线。

上述问题,见仁见智。其实特斯拉这个估值也是今年硬拉上来的,年初也只有30多倍,但在自动驾驶和机器人等一系列概念炒作下,年内股价一度翻了3倍,从100美元涨到300美元。近期业绩不及预期,才掉到200美元,但依然是年初的2倍。

相较于特斯拉,比亚迪就简单和确定多了。比亚迪的规模效应已经上来了,研发费率不亚于特斯拉,一个季度依然能净赚100亿。

所以,即使悲观假设汽车毛利率和全球市占率不再提升,手机组装和其他业务也止步不前,明年比亚迪的PE依然会降到18倍。

综合分析下来,无论是近期还是远期,现在比亚迪的股价性价比大概率高于特斯拉。

当然,说这么多逻辑和数据可能都没用,情绪化的A股压根不认。

大家还有啥看法,欢迎留言交流。就简单聊一会儿,我正准备登机去海南,换换心情。下一篇咱们讲讲海天盛,不是,海天味业和茅台五粮液和海外同类型公司的对比。

(来源:金牛远望号的财富号 2023-10-23 23:09) [点击查看原文]