- 4

- 18

- ♥ 收藏

- A大中小

大家好我是人生证道,很高兴我们又见面了,昨天(2023年10月16日)海天味业盘中走弱,跌逾7%,股价创4年多新低,成交金额逾11亿元。

这样跌法就连海天味业的董事长都看不下去了,傍晚公告就来了,提议回购公司股份,具体原文我附在下面,留作纪念:

证券代码:603288 证券简称:海天味业 公告编号:2023-026

佛山市海天调味食品股份有限公司

关于收到董事长提议回购公司股份的提示性公告

本公司董事会及全体董事保证本公告内容不存在虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担法律责任。

佛山市海天调味食品股份有限公司(下称“公司”)于 2023 年 10 月 16 日收到公司董事长庞康先生《关于提议佛山市海天调味食品股份有限公司以集中竞价交易方式回购海天味业社会公众股股份的函》,函件内容主要如下:

一、基于对公司未来持续稳定发展的信心和对公司价值的认可,结合公司经营情况、财务状况,根据相关法律法规,庞康先生提议公司以集中竞价交易方式回购部分社会公众股份。

二、提议内容

1、回购股份的种类及方式:通过上海证券交易所股票交易系统以集中竞价交易方式回购公司已发行的人民币普通股(A 股)股票。

2、回购股份的用途:股份将用于员工持股计划或者股权激励。若公司未能在本次股份回购实施结果暨股份变动公告日后 3 年内使用完毕已回购股份,尚未使用的回购股份将予以注销。如国家对相关政策作调整,则本回购方案按调整后的政策实行。

3、回购股份的期限:自公司董事会审议通过回购方案之日起 12 个月内。

4、回购资金总额:本次回购资金总额不低于人民币 5 亿元(含),不超过人民币 8 亿元(含)。

5、回购股份的价格:回购价格不超过董事会通过回购决议前 30 个交易日公司股票交易均价的 150%。

6、回购资金来源:公司自有资金。

三、提议人在提议前六个月内买卖公司股份的情况

庞康先生在本次提议前六个月内不存在买卖公司股份的情况。

四、提议人在回购期间的增减持计划庞康先生在回购期间无减持计划,暂无明确的增持计划,若未来拟实施股份增、减持计划,公司将按相关规定及时履行信息披露义务。

五、提议人承诺

提议人庞康先生承诺:将依据《上市公司股份回购规则》和《公司章程》的规定,积极推动公司尽快召开董事会审议回购股份事项,并承诺在董事会上对公司回购股份议案投赞成票。

六、风险提示

公司将尽快就上述内容认真研究,制定合理可行的回购股份方案,按照相关规定履行审批程序,并及时履行信息披露义务。上述回购事项需按规定履行相关审批程序后方可实施,尚存在不确定性,敬请广大投资者注意投资风险。

特此公告。

佛山市海天调味食品股份有限公司董事会

二〇二三年十月十七

海天味业多年来公认的大白马,从2021年初一股价一路下行,到今天差不多跌去了70%多,现在公司回购股份,无疑是利好,能不能抄作业哪?

我们先看看公司的财务情况、管理层和估值情况吧!

一、财务概况:

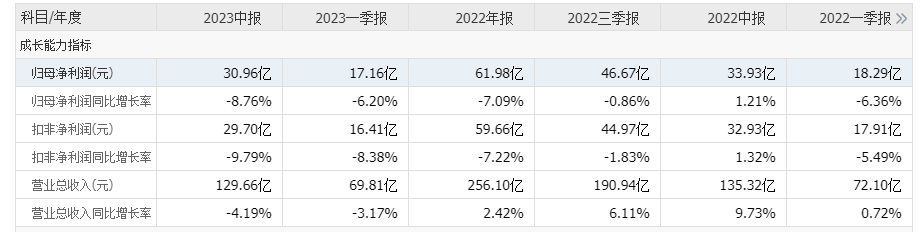

按季度看,海天的扣非净利润同比增长率已经连续4个季度下降了,并且有逐步扩大的趋势,营收也连续2个季度小幅回落,

这年头负增长我们都理解,经营有起有落没啥到不了,但成长似乎停滞了。

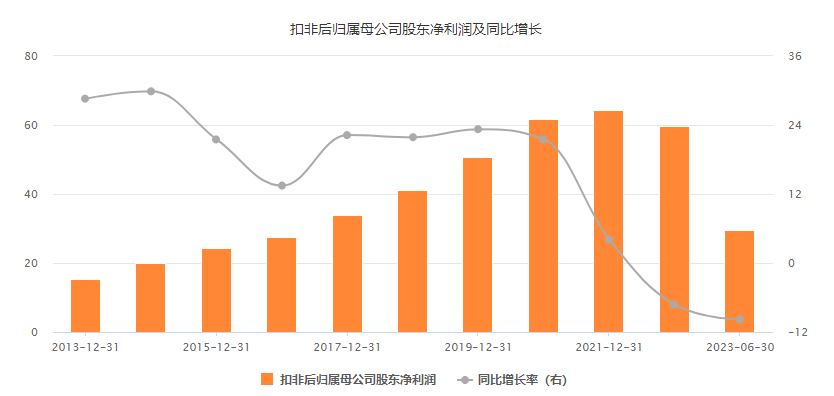

经营利润率来看,毛利润2018年最高达到46.47%,净利润的峰值则出现在2020年28.12%,之后都有所下滑。

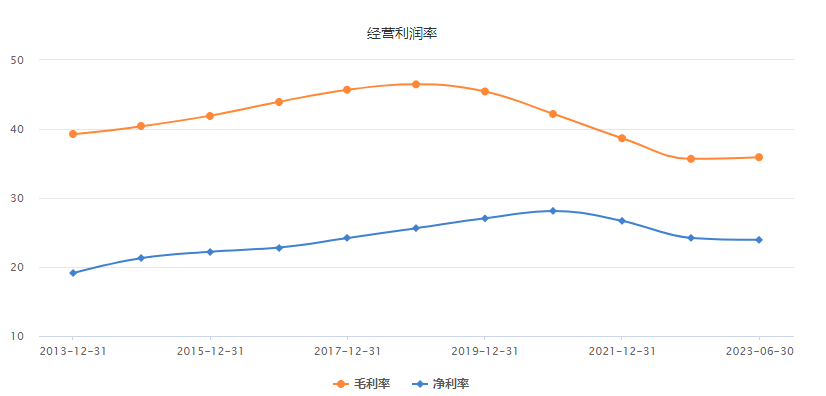

净资产回报率方面,海天味业多年稳定在30%+,属于卓越公司的天花板级别,很不幸2022年滑落到25.52%,已经从卓越到优秀的行列,按照今年半年报看重回30%+是很难的。

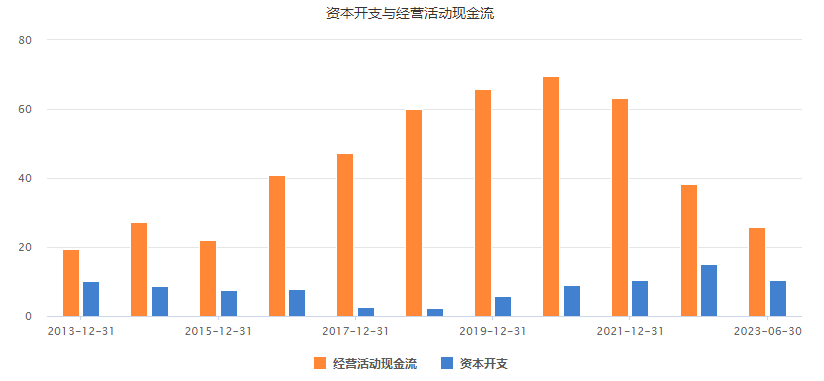

经营活动现金流2020年是最好的年份,此后开始滑落,资本开支却有增加的迹象,不知道是因为扩品类投产还是其他原因,待会我们去年报看看能不能找到原因。

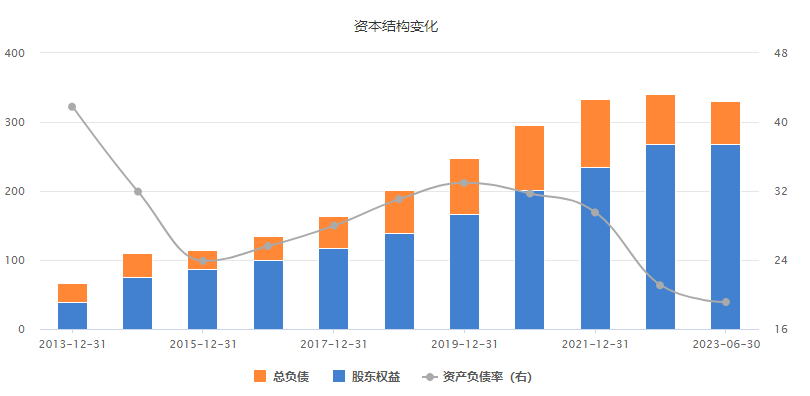

资本结构看,海天味业的负债率非常低,但总资产随着净利润的滑落也开始增长乏力了。

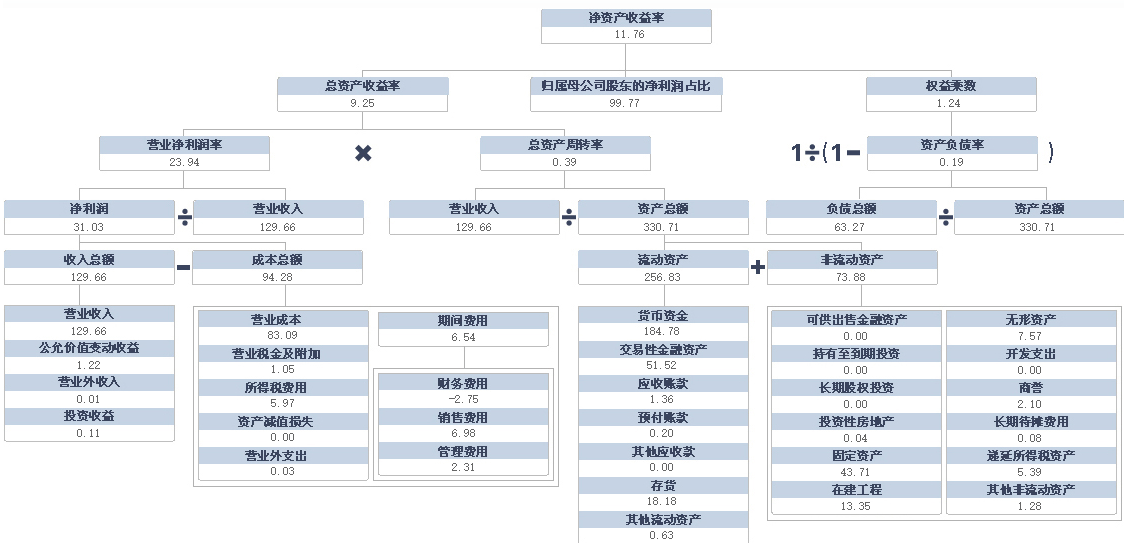

杜邦分析看,除了增长回落,其他方面还都是妥妥的好公司。

二、管理层讨论与分析

2022 年我们遭遇前所未有的“舆情”冲击,给我们造成了较大影响,但同时更坚定了我们以高质量的产品和服务回馈社会和消费者的决心。作为一家拥有逾 300 年历史的中华老字号企业,我们过去一直埋头于产品研发与助推行业发展,并未把握好新媒介环境下与消费者和社会公众沟通的机会。这次遭遇警醒我们瞄准革新着力点,通过推进内部机构改革与专业升级,增强企业的运营能力、风险防范能力与品牌对话能力。

通过带动 10 家以上的上下游企业实现智能化、数字化转型升级,形成智能化、数字化转型的集群效应,最终指向“调味品产业链协同制造工厂”,打造中国调味品行业数字化、智能化的建设标杆。

根据凯度消费者指数《2022 品牌足迹》中国市场报告显示,我们以 6.17 亿消费者触及数、79.2%的渗透率,排名中国消费者十大首选品牌第 4 位。

公司销售均采用“先款后货”的结算方式,充分保障公司现金流,防止坏账发生。

酱油生产工艺流程:原料检测—原料蒸煮—制曲—天然发酵—物理压榨—灭菌澄清—成品生产—成品检验—产品包装—产品检验—包装入库

蚝油生产工艺流程:原料检测—原料处理—配料煮制—成品检验—产品包装—产品检验—包装入库

黄豆酱生产工艺流程:原料检测—原料蒸煮—制曲—天然发酵—配料煮制—成品生产—成品检验—产品包装—产品检验—包装入库

近年来,公司在佛山、宿迁、南宁等地加快基地建设,基本完成了对全国生产基地的布局。

三、估值情况

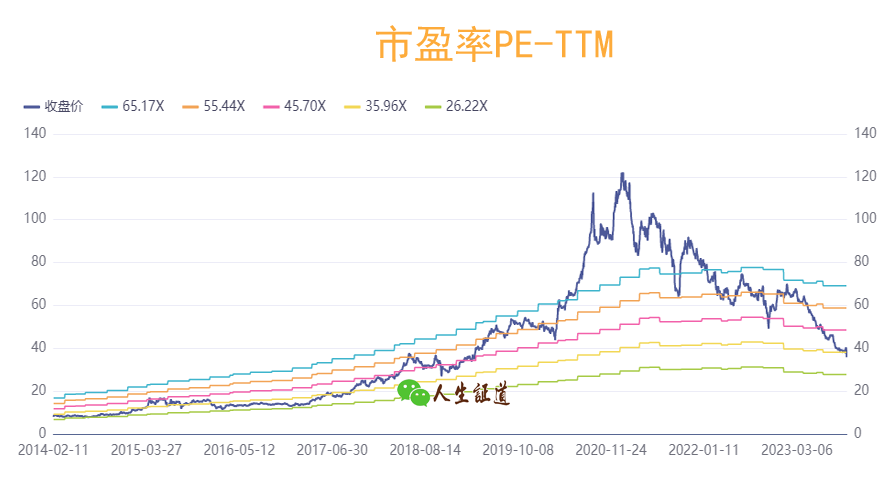

市盈率看上市以来,最低26.22倍,最高到达110倍,中位数47.95倍,现在34.75倍,历史百分位26.46%,很显然已经不是那么贵了。

市净率还是看,最低7.55倍,最高38倍,现在7.78倍,历史百分位5.49%,但从市净率看已经是历史低位了。

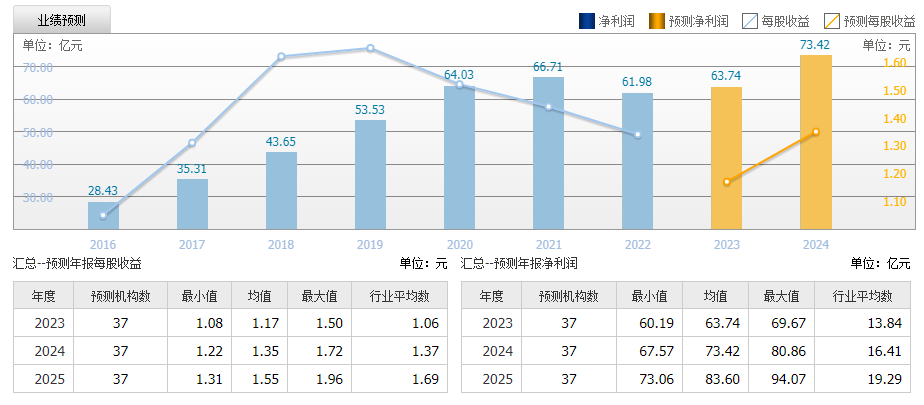

四、机构预测

截至2023-10-17,6个月以内共有 37 家机构对海天味业的2023年度业绩作出预测;

预测2023年每股收益 1.17 元,较去年同比下降 12.69%, 预测2023年净利润 63.74 亿元,较去年同比增长 2.84%

五、总结

海天味业作为300 年历史的中华老字号,经过去年零添加事件,给公司业绩造成了一定冲击,但从财务数据看,增长乏力已经早有苗头,前文提到资本开支情况,年报看应该和佛山、宿迁、南宁等生产基地的布局有关,希望全国布局战略能够发挥作用,业绩重拾增长,但随着人口的老龄化负增长,调味品的消费肯定会降低,公司可能也意识到了这点,除了酱油,公司的耗油和黄豆酱也培育成熟到了收获期,后续食醋和其他调味品的放量,让我们拭目以待。

在当前这个位置,公司回购股份是有道理的,确实估值在低位,但能否直接抄作业仁者见仁智者见智,相信海天守住基本盘应该问题不大,业绩大涨可能很难,但小幅增长还是有希望的,加上新品和全国布局,叠加渠道优势,综合判断海天味业这个下金蛋的鹅,确定性还是不错的。

二级市场怎么走,具体还要看市场先生的心情,企业经营也是一个变数,能肯定的是,最终的涨幅和业绩的成长是一致。

价值股需要坚守的毅力,周期股需要择时的能力。

@人生证道 主页查看!如有同学想解读喜欢的公司,欢迎在评论区留言。

以上内容是人生证道自己的读报笔记,非投资建议,分享是最好的学习。如果你有不同看法,欢迎批评。

人生是一场修行,投资也是,独行快,众行远,感谢每一次遇见!期待再一次遇见!

#“海克斯科技”重创海天味业##海天味业董事长提议回购股份##金龙鱼市值超过海天味业#$海天味业(SH603288)$$千禾味业(SH603027)$$中炬高新(SH600872)$

(来源:人生证道的财富号 2023-10-17 11:24) [点击查看原文]