- 3

- 评论

- ♥ 收藏

- A大中小

巴菲特说:他不投资通讯类公司原因是,这类公司需要花费巨额资本开支建设室外通信网络,严重阻碍了其长期经济发展前景。有持续竞争优势公司,其净收益中用于资本开支比例要小很多。#高盛建议四季度超配中国#

在资本开支方面,不同公司有不同需求。有的公司为了保持行业龙头地位,必须大量投入资本开支,这将严重影响公司利润。A股的“要饭王”京东方就是这类公司的“王者”。大多数A股科技公司也在此列,没有现金流而且资本开支极大,完全就是“坑杀股民”。

先简单说下什么是资本开支?

资本开支:是购买长期资产(持有时间超过一年以上)的现金或现金等价物支出,如房屋、厂房、机器设备等。同样包括无形资产,如专利权的花费。从本质上讲,它们是通过多期折旧和摊销费用的资产,而不是一次性耗费的资产。

选择几家公司做比较。

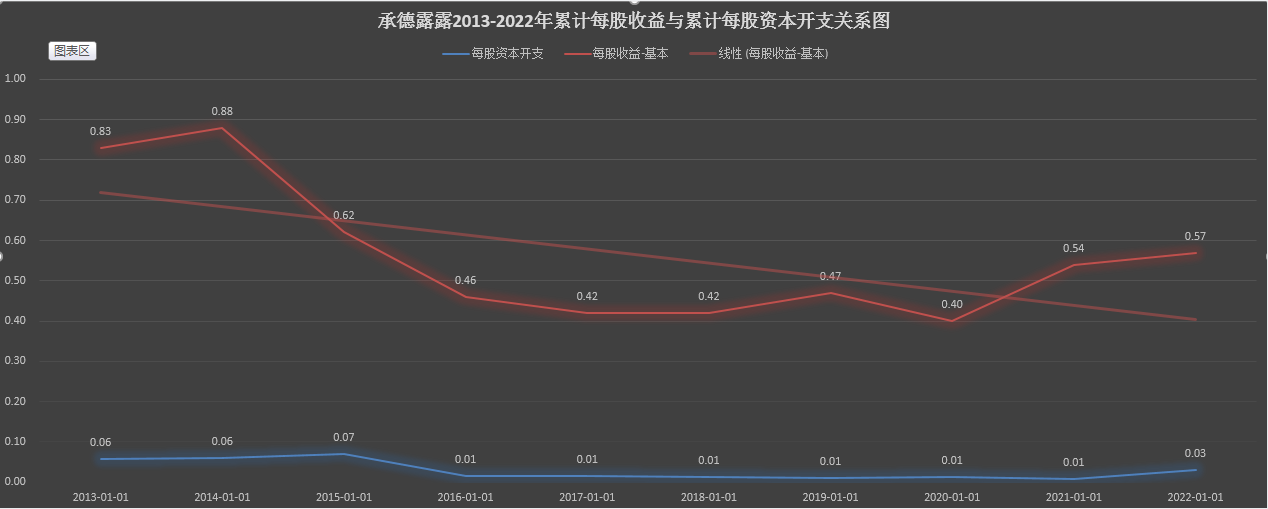

1、消费业的承德露露

2013-2022年,每股收益累计5.61元,资本开支2.11亿,每股资本开支累计0.33元,使用了总利润的5.8%。

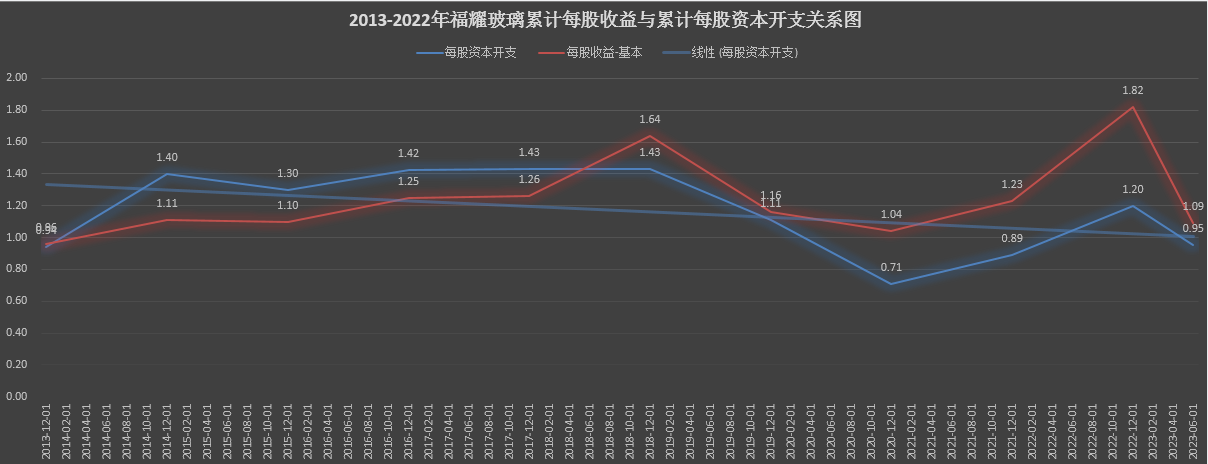

2、汽车制造业的福耀玻璃

2013-2022年,每股资本开支合计12.78元,每股收益累计13.66元,使用了总利润的93.5%。

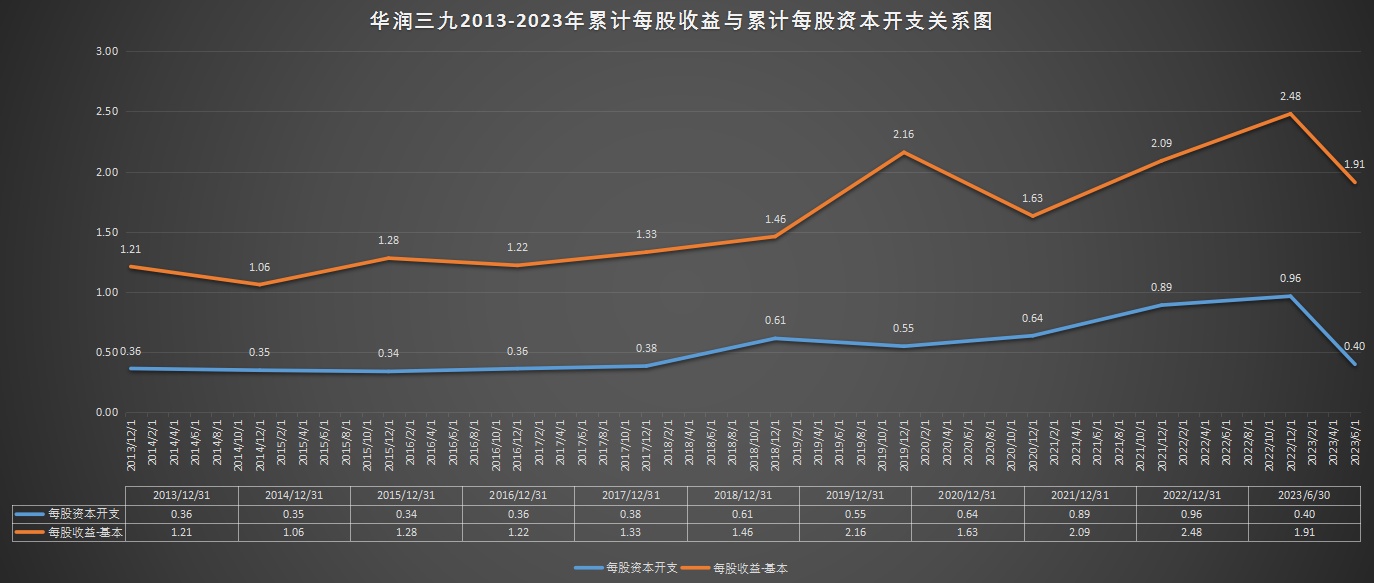

华润三九2013-2023年6月,每股资本开支合计5.84元,每股收益累计17.83元,使用了总利润的32.69%。

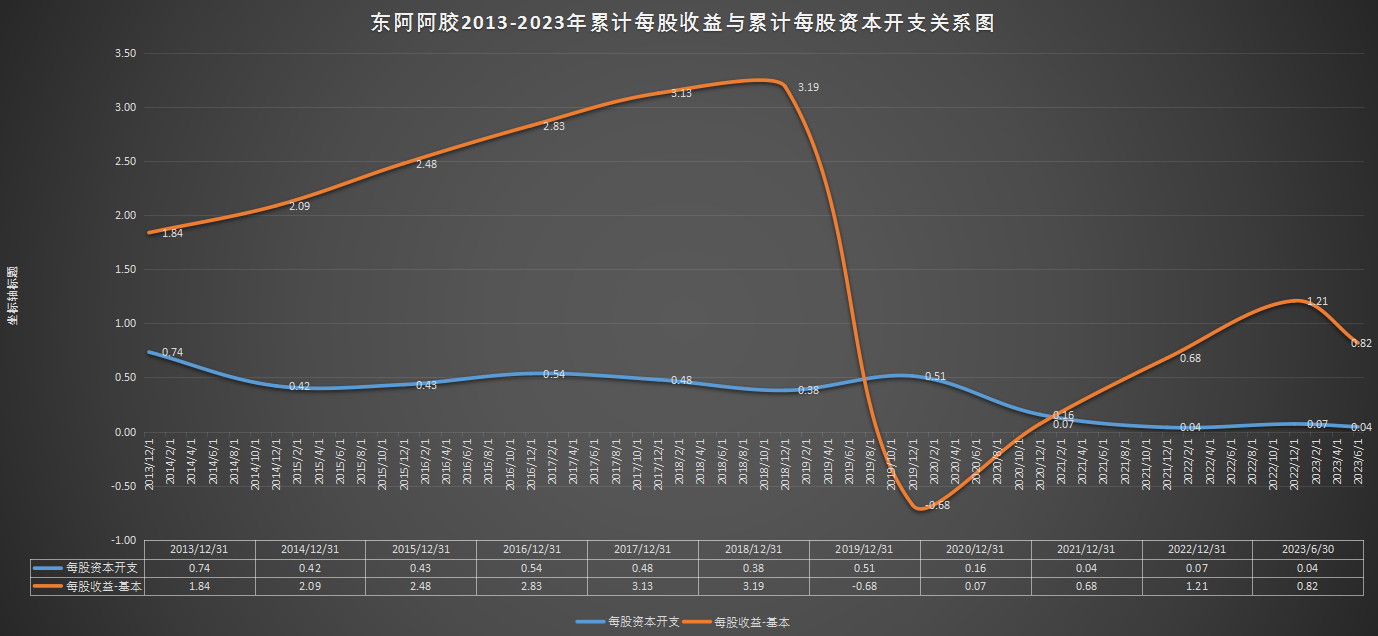

东阿阿胶2013-2023年6月,每股资本开支合计3.81元,每股收益累计17.66元,使用了总利润的21.59%。

同为华润系的999与阿胶,阿胶潜力(股东投资回报)更高一些!

总结:

1、当分析资本开支与净利润关系时,将公司10年来的累计资本开支与该公司同期累积净利润进行比较。之所以分析10年期数据,是因为只有这样才能真实反映公司长期发展前景,帮助我们判断公司的最终走向。

经验告诉我们,具有持续竞争优势的公司,其资本开支与净利润的比率都非常小。

2、巴菲特发现,如果一家公司将净利润用于资本开支比例一直保持在50%以下,那么可以列为具有持续竞争优势的公司候选名单;如果低于25%,很可能具有有利持续竞争优势。

3、问题:福耀玻璃2013-2022,年化回报19.48%,同期的承德露露年化回报只有可怜的7.76%,why?

难道股神巴菲特的神奇指标(资本开支占净利润的比例)失效了吗?非也,只存在一种可能,上市公司利益被大股东侵吞了!万向系的鲁大佬侵害中小股东利益。

2013-2023年6月,华润三九年化10.44%,东阿阿胶年化4.34%。

同样违背了股神的神奇指标,可见,任何投资仅仅从单一指标考虑问题是存在重大缺陷的,这也是为什么股市根本不存在万能公式的原因,如果有谁向你兜售能赚钱的指标,大可“一笑而过”!

999与阿胶投资回报差异主要在于公司运营!999近10年重点在收购,扩大了收入与利润规模,而且老业务(OTC药内生增长稳定)。阿胶失败在运营上,与经销商利益绑定,“铺货”创造收入,美化财务报表,结局就是暴雷!而在收购方面也毫无建树。

$东阿阿胶(SZ000423)$

$承德露露(SZ000848)$

$华润三九(SZ000999)$

大师说:沃伦.巴菲特

巴菲特认为:分析企业会计报表是进行价值评估的基本功。你必须了解会计学,并且要懂得其微妙之处。它是企业与外界交流的语言,一种完美无瑕的语言。如果你愿意花时间去学习它——学习如何分析财务报表,你就能独立地选择投资目标 。

免责声明:市场有风险,投资需谨慎。本文章是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文章所载资料、意见及推测不一致的文章。

本文章的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得北京盛运德诚投资管理有限公司同意,并注明出处为北京盛运德诚投资管理有限公司,且不得对本文章进行有悖原意的引用、删节和修改。

(来源:盛运德诚投资的财富号 2023-10-10 16:58) [点击查看原文]