医药股这样选!

- 1

- 评论

- ♥ 收藏

- A大中小

【声明:文章内容仅代表个人观点,不构成投资建议,股市有风险,入市需谨慎】

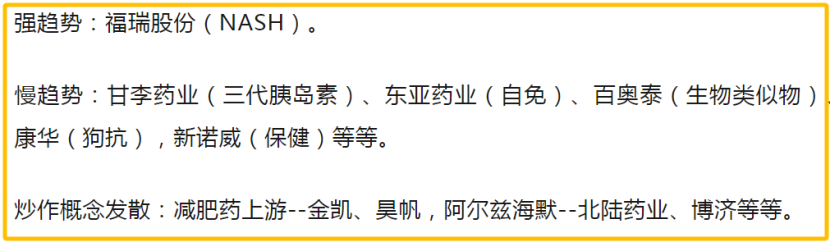

9月中旬的时候老白和大家分享了医药板块的逻辑,并且给大家梳理了一些具备小创新的相关标的。 那么趁着假期我们在系统梳理一下医药这个大板块,以便节后老铁们能更好的把握医药行情。首先从长周期视角医药板块的最大的逻辑是超跌以及估值处于历史地位。 经过将近三年的调整,医药板块当前整体估值已经低于历史近90%的时间。Wind数据显示,申万医药生物板块PE为26.84倍,百分位在11.68%(上市以来),意味着这一估值水平比历史上88%的时间都“便宜”。加上医药毕竟属于“永远的刚需”、具备一定的“必选消费属性+科技创新属性”等优势,其实只要风到了医药板块比较容易成为资金选择的对象。在前面我们分析医药板块后面一个标志性事件就是即将到来的三季报压力测试,因为二季度有反fu,所以很多药企三季度的院内业绩可能会比较差,但其实目前看医药板块的三季度业绩可能会比预想的好一些。首先8月的医保支出环比相比7月只下滑了6.3%,这个下滑比例是好于预期的,另外,最近已经有部分创新药、医疗器械公司主动提前发布三季度业绩预告。比如艾力斯第三代EGFR大卖增长超乎预期,澳华内镜三季度收入同比15.4-41.9%增速区间预期,昊海生科前三季度利润同比翻倍。虽然只是部分头部公司的业绩超预期,但这个在一定程度上打破了市场对于医药公司三季度爆雷的潜在预期,同时也反馈了国内医疗消费正在回暖。医药板块方向如何选?一.减肥药为代表的创新药产业链。其实创新药这个东西不看业绩,能看见也就成熟了,就不是创新药了,所以创新药的炒作更多是估值的炒作,取决于这款药的适应症的市场空间=量(适应人群数量)*价(拟定价格), 比如这次减肥药市场空间=量(所有的肥胖病人)*价(目前是500~700元一针)。 减肥药是目前整个医药行业最大、最新的、最火的产业趋势,因为减肥药的每一个适应症(减肥、糖尿病、NASH、阿尔兹海默症)都是不小的潜在巨量市场。其中,药物GLP-1RA已经成为主流用药,但无奈这个药物目前全球市场基本被礼来和诺和诺德垄断,减肥药产品目前GLP-1技术水平,替尔泊肽(礼来)>司美格鲁肽(诺和诺德)>度拉糖肽(礼来)>利拉鲁肽(诺和诺德)。市场份额:司美格鲁肽51%(39%降糖+8%口服降糖+4%减重)>度拉糖肽31%>利拉鲁肽15%(8%降糖+7%减重)>替尔泊肽2%(有望后来居上)。 市场空间:目前全球GLP-1RA市场已突破200亿美元,预计2030年全球GLP-1受体激动剂相关药物年销售额将超过1000亿美元。从疗效来看打司美格鲁肽,普遍的反馈是牛,最少的一个疗程下来瘦了近10斤,多的瘦了20斤。拉长看,减肥药市场空间大于医美,医美的受众群体以中产以上女性为主,而肥胖群体单国内比例就大约在50%左右,也就是说肥胖人群高达7亿人,受众面太大。由于司美格鲁肽还处于专利保护期,国内暂时没法仿制,所以国内的减肥药炒作主要是偏概念,以及一些原材料和代工类公司。1)国内各家减肥药的最新进展:司美格鲁肽国内进入3期的:华东医药,联邦制药,丽珠集团;甘李药业(GLP-1临床2b期)通化东宝(双靶点和小分子GLP-1均已IND)。信达生物(GLP-1R/GCGR双靶点)目前处于临床III期阶段,预期四季度出数据;恒瑞医药、博瑞医药处于临床II期阶段。2)原料药:诺泰生物:106车间司美格鲁肽出口欧盟通过GMP检查;圣诺生物:司美格鲁肽原料药及注射液项目目前正处于药学研究阶段,利拉鲁肽原料药已取得美国DMF备案。翰宇药业:已拿到Mylan利拉鲁肽3千万美金订单。司美格鲁肽原料药已申报美国DMF,利拉鲁肽原料药获海外制药企业商业批订单。普利制药:司美格鲁肽原料药已完成小试开发,并满足98%以上纯度要求,目前放大生产车间正在验收;奥锐特:司美格鲁肽原料药的产品中试已完成,原料药生产线也正在建设中(年产能300kg)。3)多肽CDMO凯莱英:预计2024上半年固相合成总产能将超1万升,满足百公斤级的固相多肽商业化生产需求。药明康德:2023年规划2万升固相合成多肽产能,预计2024年将达到3.2万升产能。海翔药业:CDMO项目数量13个,均在临床3期,具备特色的如老年痴呆和多肽类药物,有望切入礼来供应链。4)其他原材料金凯生科:司美格鲁肽关键性辅料SNAC中间体-KDA01。昊帆生物:缩合试剂供应商建凯科技:聚乙二醇修饰剂二、其它创新药 其它创新药目前没有很大的创新,更多是供给优化带来行业的见底,以及对集采的完全适应。目前集采只要最高价不高于有效限价,基本都能中标。比如现在同质同疗效的仿制药研发试验注册收紧。另外由于大环境不景气,一级医药市场泡沫破裂,无法融资和扩产,供给减少了。 一些创新公司: 福瑞股份(NASH),东亚药业(自免)、百奥泰(生物类似物)、康华生物/智翔金泰(狗抗),新诺威(保健),百利天恒/科伦(ADC),ESMO催化的迈威等等。三.反fu影响修复的一些领域一些因为反fu影响进院节奏的后续有望修复,比如设备就是内镜(澳华、海泰新光、开立),刚需的大输液的科伦,耗材就是电生理(微电生理、惠泰医疗)、赛诺医疗、祥生医疗等等。 比如药房板块 之前院内处方跟医生有利益关联,现在处方外流在兑现,尤其在集采之后药房的处方药开始增多;一些处方药在药房的报销比例在提升,有的从60%提升到90%;

那么趁着假期我们在系统梳理一下医药这个大板块,以便节后老铁们能更好的把握医药行情。首先从长周期视角医药板块的最大的逻辑是超跌以及估值处于历史地位。 经过将近三年的调整,医药板块当前整体估值已经低于历史近90%的时间。Wind数据显示,申万医药生物板块PE为26.84倍,百分位在11.68%(上市以来),意味着这一估值水平比历史上88%的时间都“便宜”。加上医药毕竟属于“永远的刚需”、具备一定的“必选消费属性+科技创新属性”等优势,其实只要风到了医药板块比较容易成为资金选择的对象。在前面我们分析医药板块后面一个标志性事件就是即将到来的三季报压力测试,因为二季度有反fu,所以很多药企三季度的院内业绩可能会比较差,但其实目前看医药板块的三季度业绩可能会比预想的好一些。首先8月的医保支出环比相比7月只下滑了6.3%,这个下滑比例是好于预期的,另外,最近已经有部分创新药、医疗器械公司主动提前发布三季度业绩预告。比如艾力斯第三代EGFR大卖增长超乎预期,澳华内镜三季度收入同比15.4-41.9%增速区间预期,昊海生科前三季度利润同比翻倍。虽然只是部分头部公司的业绩超预期,但这个在一定程度上打破了市场对于医药公司三季度爆雷的潜在预期,同时也反馈了国内医疗消费正在回暖。医药板块方向如何选?一.减肥药为代表的创新药产业链。其实创新药这个东西不看业绩,能看见也就成熟了,就不是创新药了,所以创新药的炒作更多是估值的炒作,取决于这款药的适应症的市场空间=量(适应人群数量)*价(拟定价格), 比如这次减肥药市场空间=量(所有的肥胖病人)*价(目前是500~700元一针)。 减肥药是目前整个医药行业最大、最新的、最火的产业趋势,因为减肥药的每一个适应症(减肥、糖尿病、NASH、阿尔兹海默症)都是不小的潜在巨量市场。其中,药物GLP-1RA已经成为主流用药,但无奈这个药物目前全球市场基本被礼来和诺和诺德垄断,减肥药产品目前GLP-1技术水平,替尔泊肽(礼来)>司美格鲁肽(诺和诺德)>度拉糖肽(礼来)>利拉鲁肽(诺和诺德)。市场份额:司美格鲁肽51%(39%降糖+8%口服降糖+4%减重)>度拉糖肽31%>利拉鲁肽15%(8%降糖+7%减重)>替尔泊肽2%(有望后来居上)。 市场空间:目前全球GLP-1RA市场已突破200亿美元,预计2030年全球GLP-1受体激动剂相关药物年销售额将超过1000亿美元。从疗效来看打司美格鲁肽,普遍的反馈是牛,最少的一个疗程下来瘦了近10斤,多的瘦了20斤。拉长看,减肥药市场空间大于医美,医美的受众群体以中产以上女性为主,而肥胖群体单国内比例就大约在50%左右,也就是说肥胖人群高达7亿人,受众面太大。由于司美格鲁肽还处于专利保护期,国内暂时没法仿制,所以国内的减肥药炒作主要是偏概念,以及一些原材料和代工类公司。1)国内各家减肥药的最新进展:司美格鲁肽国内进入3期的:华东医药,联邦制药,丽珠集团;甘李药业(GLP-1临床2b期)通化东宝(双靶点和小分子GLP-1均已IND)。信达生物(GLP-1R/GCGR双靶点)目前处于临床III期阶段,预期四季度出数据;恒瑞医药、博瑞医药处于临床II期阶段。2)原料药:诺泰生物:106车间司美格鲁肽出口欧盟通过GMP检查;圣诺生物:司美格鲁肽原料药及注射液项目目前正处于药学研究阶段,利拉鲁肽原料药已取得美国DMF备案。翰宇药业:已拿到Mylan利拉鲁肽3千万美金订单。司美格鲁肽原料药已申报美国DMF,利拉鲁肽原料药获海外制药企业商业批订单。普利制药:司美格鲁肽原料药已完成小试开发,并满足98%以上纯度要求,目前放大生产车间正在验收;奥锐特:司美格鲁肽原料药的产品中试已完成,原料药生产线也正在建设中(年产能300kg)。3)多肽CDMO凯莱英:预计2024上半年固相合成总产能将超1万升,满足百公斤级的固相多肽商业化生产需求。药明康德:2023年规划2万升固相合成多肽产能,预计2024年将达到3.2万升产能。海翔药业:CDMO项目数量13个,均在临床3期,具备特色的如老年痴呆和多肽类药物,有望切入礼来供应链。4)其他原材料金凯生科:司美格鲁肽关键性辅料SNAC中间体-KDA01。昊帆生物:缩合试剂供应商建凯科技:聚乙二醇修饰剂二、其它创新药 其它创新药目前没有很大的创新,更多是供给优化带来行业的见底,以及对集采的完全适应。目前集采只要最高价不高于有效限价,基本都能中标。比如现在同质同疗效的仿制药研发试验注册收紧。另外由于大环境不景气,一级医药市场泡沫破裂,无法融资和扩产,供给减少了。 一些创新公司: 福瑞股份(NASH),东亚药业(自免)、百奥泰(生物类似物)、康华生物/智翔金泰(狗抗),新诺威(保健),百利天恒/科伦(ADC),ESMO催化的迈威等等。三.反fu影响修复的一些领域一些因为反fu影响进院节奏的后续有望修复,比如设备就是内镜(澳华、海泰新光、开立),刚需的大输液的科伦,耗材就是电生理(微电生理、惠泰医疗)、赛诺医疗、祥生医疗等等。 比如药房板块 之前院内处方跟医生有利益关联,现在处方外流在兑现,尤其在集采之后药房的处方药开始增多;一些处方药在药房的报销比例在提升,有的从60%提升到90%;

(来源:老白说股的财富号 2023-10-03 18:18) [点击查看原文]

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!