- 5

- 15

- ♥ 收藏

- A大中小

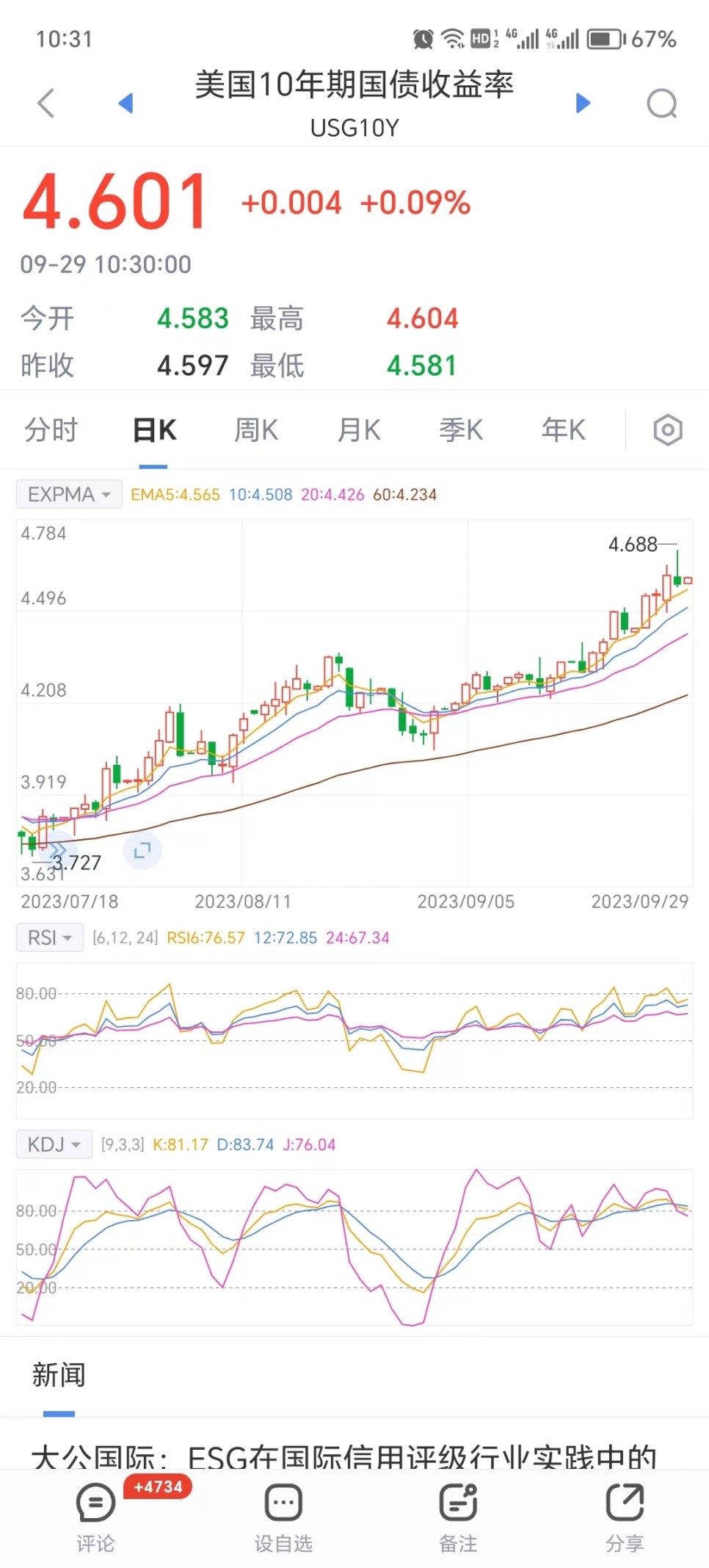

好久没有关注地球背面的资本动态了,今天看了一下,10期美债收益率赫然已经4.6了,这是要奔5.0的节奏吗?话说无风险收益率要是5.0了(或者更高),那股票和数字货币这样的风险资产日子可就不好过了。经营实业可能会好一点,但如果不能得到远高于无风险收益率的收益,那与自己付出的时间、精力和需要承担的风险相比就太不划算了!

国内市场,节前最后一个交易日最大的消息是“带头大哥”许老板突然被采取措施了。没记错的话,这位许帝血脉的大人物,应该是在2008之后才开始慢慢升级为商业巨子的,之前他的公司还是一家名不见经传的小地产公司。

2008年,地产行业陷入困境,有的公司选择转型,有的选择稳健的经营方式。而许老板、王老板、杨老板和孙老板这些人则选择了逆风扩张。随后,四万亿的救市,让房地产行业迅速满血复活,上面几位随之迎得了巨大的声誉。然而这轮周期中,问题最严重的的也还是这几位。你以为将规模做的足够大,就可以大而不倒吗?你还是太嫩了,在这里,没有什么是大而不倒的。

有的人从开始到辉煌再到落幕,需要经历几十年或一生的漫长时间,而我们非常有幸只需要十几年就见证了这个过程。“眼见他起楼宴宾客,转眼间楼塌客散了”,不就是说的这吗?

下面正式进入打新环节,今天分析的这家公司虽然也叫IPO,但其实已经是二进宫了。

1、公司业务介绍

公司主要从事工业及商业中央空调的研发、生产和销售,是一家专注于为精密工业、新能源、新材料、尖端医疗、地铁、核电等高精尖领域及公共建筑室内环境提供人工环境系统解决方案的设备供应商。

公司产品具有节能、环保、智能的特性,被广泛应用在电子半导体、生物医药、新能源、新材料等洁净工业,化工、核电、通讯等各类工业生产场所,机场、轨道交通等公共交通领域,以及办公楼宇、商业建筑、学校、医院、宾馆等大型民用场所,有利于下游领域的节能提效和能源结构低碳化转型,助力“碳达峰、碳中和”目标的实现。

公司已服务立讯精密、比亚迪、宁德时代、孚能科技、晶科能源、高德红外、华海药业、雪榕生物、杭州市地铁集团有限责任公司、上海瑞金医院、北京冬季奥运会等各行业知名客户和项目。

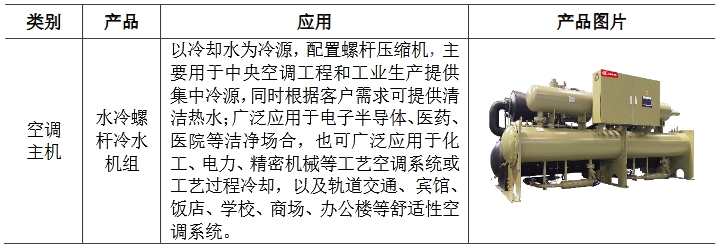

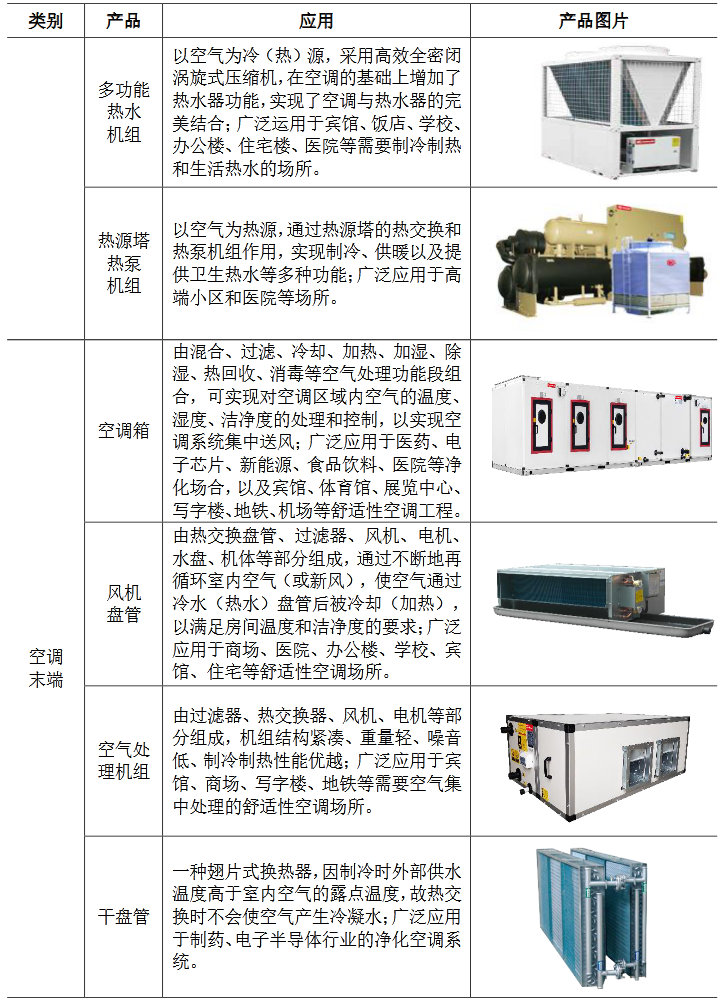

公司的主要产品包括中央空调主机、中央空调末端和商用机等,属于工商业用大型中央空调机组,具体情况如下:

2、公司业绩情况

2018-2022年,公司成长性及盈利能力表现如下:

2023年1-9月份,公司预计营业收入约15.72亿元至16.47亿元,同比上升21.58%至27.37%,净利润约2.545亿元至2.666亿元,同比上升21.82%至27.62%,扣非净利润约2.312亿元至2.422亿元,同比上升58.53%至66.08%。

3、公司发行情况及与可比公司的对比

公司发行价68.07元,发行股份3502万股,主承销商:东方证券,发行后市值95.3亿元。按2023年三季报预告业绩中位值的动态市盈率为27.46,静态市盈率为36.51。可比公司市值、市盈率及营收情况如下:

4、总结

曾经的ST国祥(国祥股份),因为经营不善将壳卖给了华夏幸福,10年后摇身一变,叫做浙江国祥,重新敲开了资本市场的大门。人还是以前的那些人,业务也还是以前那些业务,浙江国祥从以前最高收入只有3个亿亏损3000多万,到如今年营收18个亿盈利1.8亿,不知道他们是怎么做到的。

与10年前卖壳退市相比,浙江国祥现在的业绩发生了质的变化,而且报告期内,其业绩也比同行好上一大截,不过这总感觉是为了上市而冲出来的业绩。如果单从动态市盈率来看,公司估值倒不算太高,但公司疑点多多,发行价又高,还是小心为妙。三季度最后一个交易日,首日上市的的爱科赛博破发了,新股狂欢似乎有降温的迹象,这次本人就不打算申购了。感兴趣的朋友可以参与下。

打新评级:谨慎。本人打新计划:放弃。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,有一定破发风险。

放弃,基本面或发行情况存在较大问题,破发风险较大。

(本文观点和言论仅是个人看法,仅供参考,望投资者理性投资)

(来源:情兽先声的财富号 2023-09-29 14:05) [点击查看原文]