- 点赞

- 评论

- ♥ 收藏

- A大中小

更多行业资讯

关注联合资信

摘要

REPORT SUMMARY REPORT SUMMARY

2023年上半年,受地产景气度下行拖累,钢铁行业需求端仍延续疲软态势,但供给端小幅增长,供需失衡导致钢材价格震荡下行;同时,原燃料价格虽有下降但降幅不及钢价,行业盈利大幅下滑。

企业层面,由于行业景气度下行,钢铁企业盈利指标同比明显下滑,且对外融资需求有所增加,但融资方式以银行借款为主,对债券融资的依赖程度减弱,钢铁债券发行规模和存续规模均有所下降。

展望下半年,钢铁行业预计呈现供需双弱的格局,企业经营效益难有明显好转。目前钢铁行业存续债券规模不大,且发债主体以高信用等级的央企和地方国企为主,行业整体信用风险较小。

一、行业运行情况

2023年1―8月,国内粗钢产量同比小幅增长,出口规模同比大幅增长;钢材价格震荡下行,钢铁行业企业利润空间受到挤压,行业效益显著下降,资产负债率呈上升趋势。

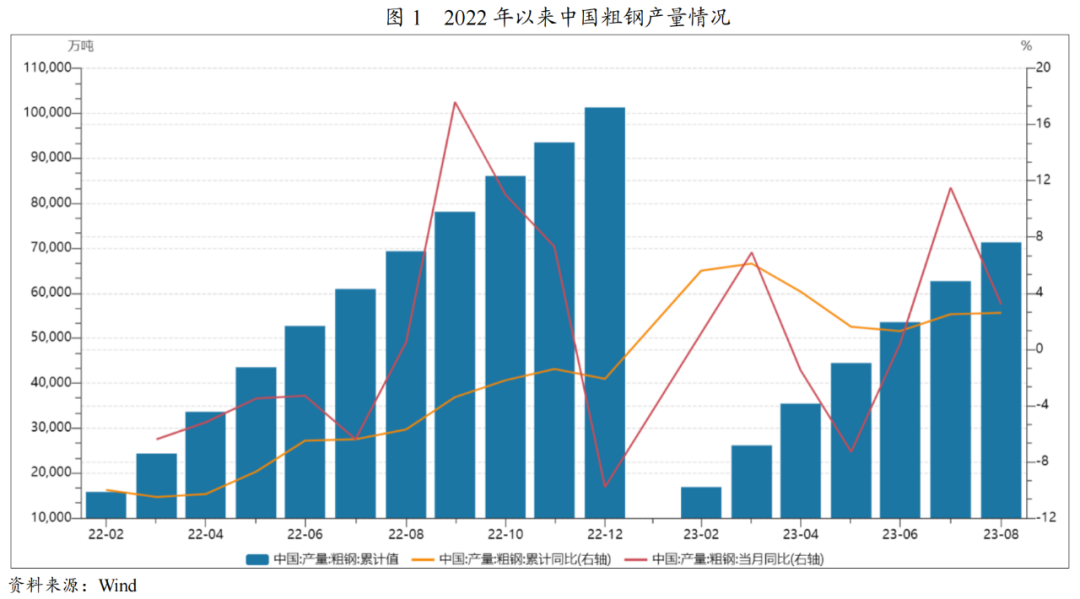

2023年1―8月,中国生铁、粗钢和钢材产量分别为6.04亿吨、7.13亿吨和9.09亿吨,同比分别增长3.7%、2.6%和6.3%。从月度走势看,2023年一季度,随着国内预期经济企稳回升,钢材产能得到释放,粗钢累计产量同比增长;4-5月,受下游需求不及预期影响,钢材价格回落导致部分钢厂减产,粗钢产量同比下降;6月以来,钢材需求有所回升,粗钢产量同比小幅增长。

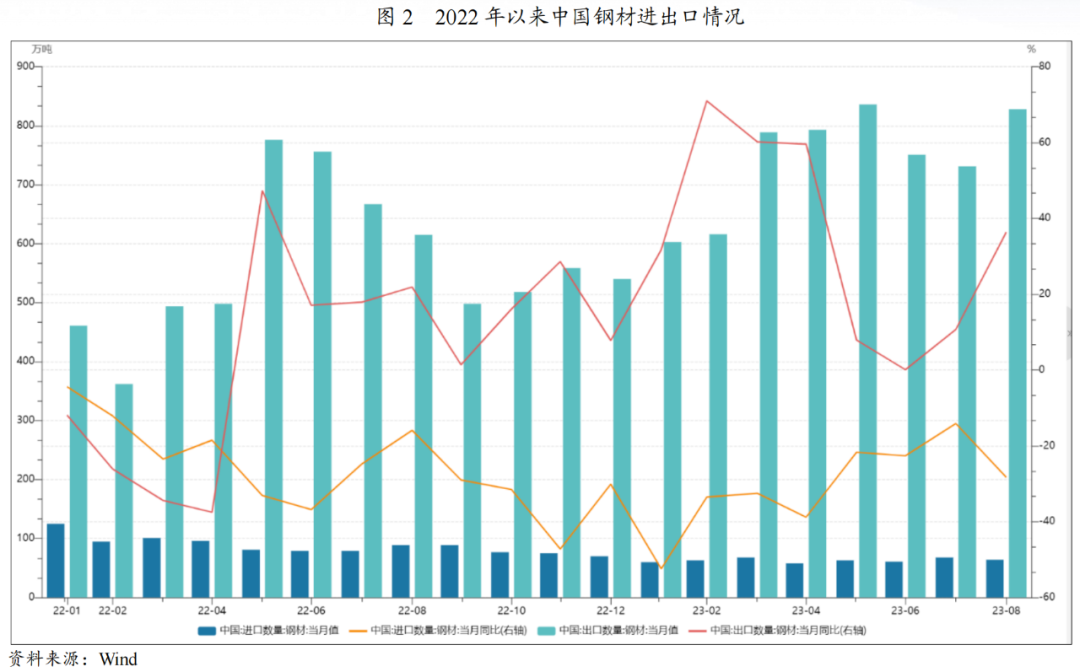

出口方面,2023年1―8月,中国累计出口钢材5947万吨,同比增长28.47%,主要系主管部门在贷款支持、贸易审批等多方面的政策支持以及人民币汇率下降等因素所致。同时,国内钢材阶段性供需错配,钢材进口意愿下降,2023年1―8月,中国累计进口钢材505万吨,同比下降32.21%。

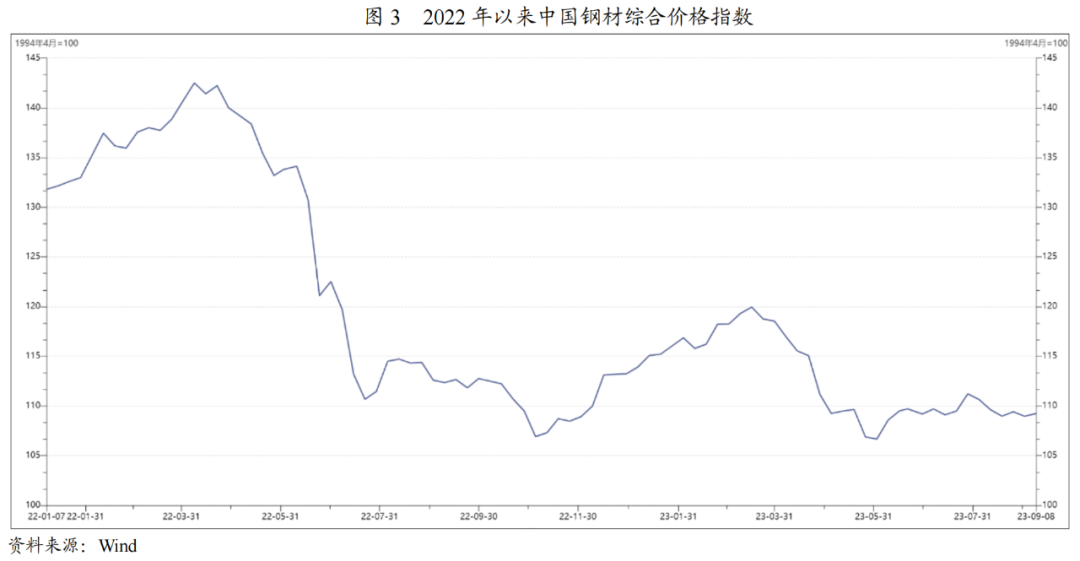

价格方面,2023年一季度,国内宏观经济预期回暖,钢材价格呈增长趋势;二季度,钢材价格呈现“V”字走势,国内经济复苏情况不及预期叠加海外银行暴雷带来的流动性危机,导致钢材价格进入下行通道,6月下游需求阶段性释放,钢材价格修复性反弹。2023年7月以来,房地产新开工面积下降,钢材供需处于弱平衡态势,整体价格窄幅波动。

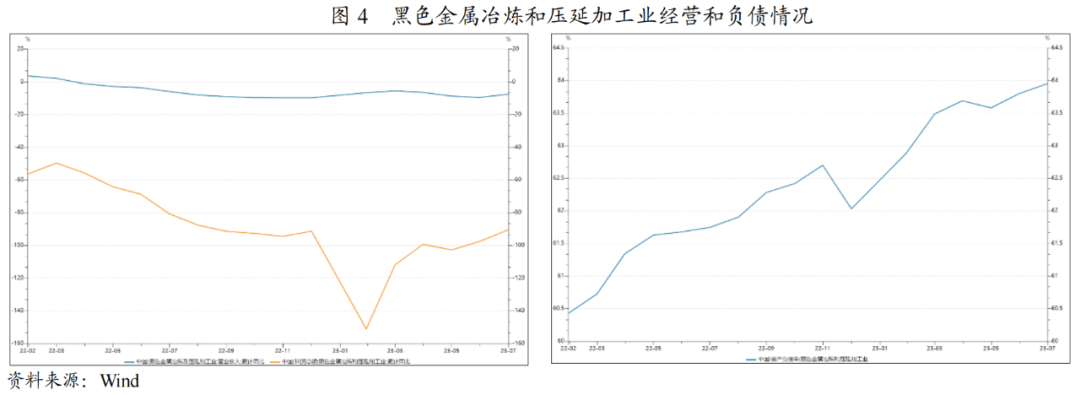

经营方面,根据国家统计局数据,2023年1―7月,黑色金属冶炼和压延加工业实现营业收入47346.3亿元,同比下降7.6%;营业成本45593.9亿元,同比下降6.6%;实现利润总额49.6亿元,同比大幅下降90.5%。同期,受生产成本高企、销售价格震荡下降的影响,行业效益显著下降,资产负债率呈上升趋势。

二、上下游情况

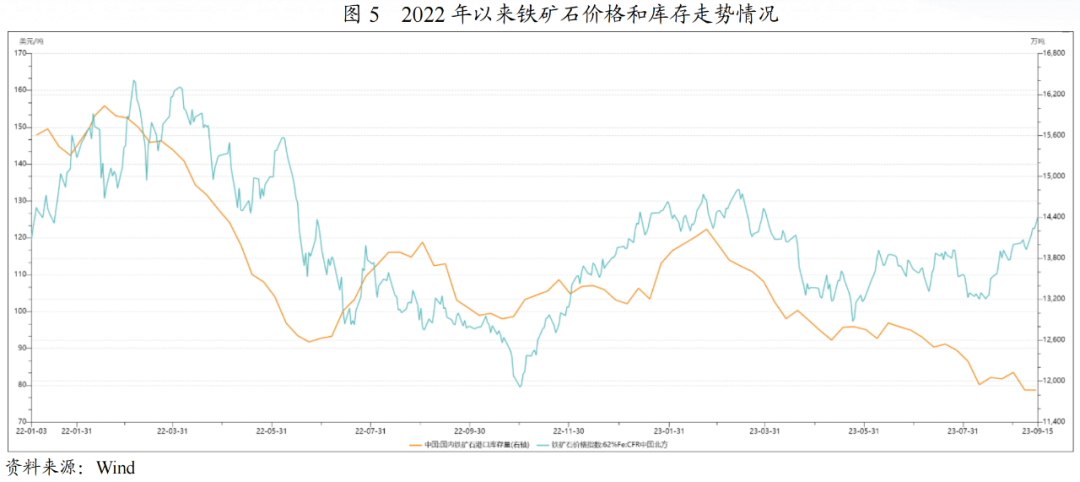

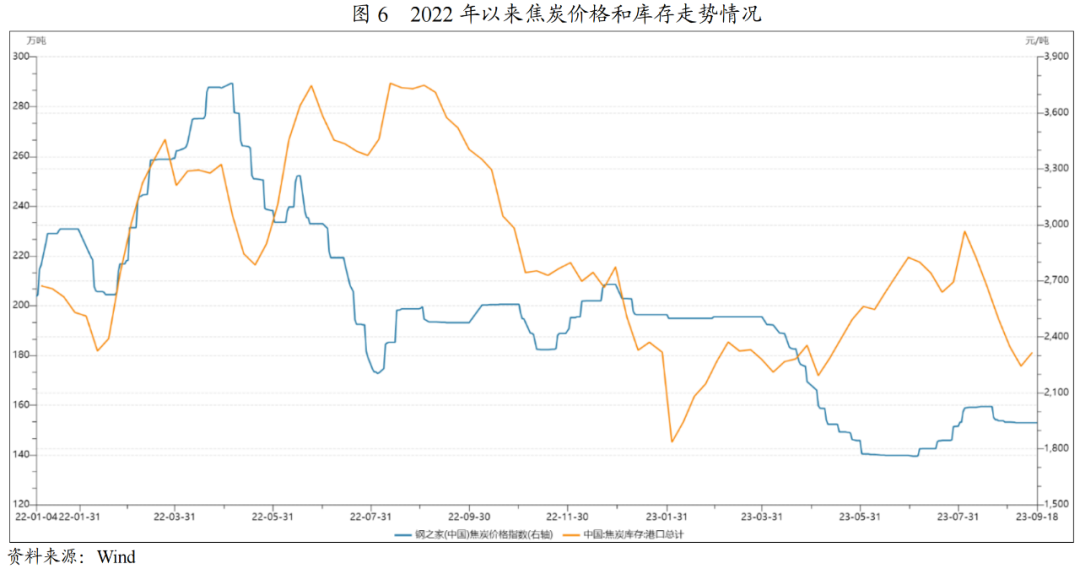

2023年1-8月,受供需关系影响,铁矿石价格呈震荡态势,焦炭价格波动下行;受房地产投资持续下行拖累,整体用钢需求有所弱化。

铁矿石是钢铁生产过程中最主要的原材料,国内钢铁企业所用铁矿石以进口为主。2023年一季度,受益于国内宏观经济预期回暖,钢材产能释放,铁矿石价格延续了2022年四季度的强势走势,处于高位震荡;二季度,钢材价格下降的压力逐步传导至铁矿石,其价格承压并进入下行通道;6月以来,随着钢材需求回升,铁矿石需求增强,价格反弹。

从库存端看,2023年1-2月,全国主要港口铁矿石库存保持高水平,主要系春节运力减少等因素影响;3月以来,受国内铁水产量增加,铁矿石疏港速度加快,主要港口库存量持续下降。

焦炭是支撑钢铁生产的基本原材料,中国钢铁行业焦炭供给主要来自国内煤炭企业。2023年一季度,焦炭价格基本保持稳定;二季度,钢材价格下降,煤炭价格走弱,导致焦炭价格震荡下行。2023年7月至8月中旬,焦炭价格阶段性上涨,但该趋势未能维持;8月中旬以来,焦炭价格微跌企稳。

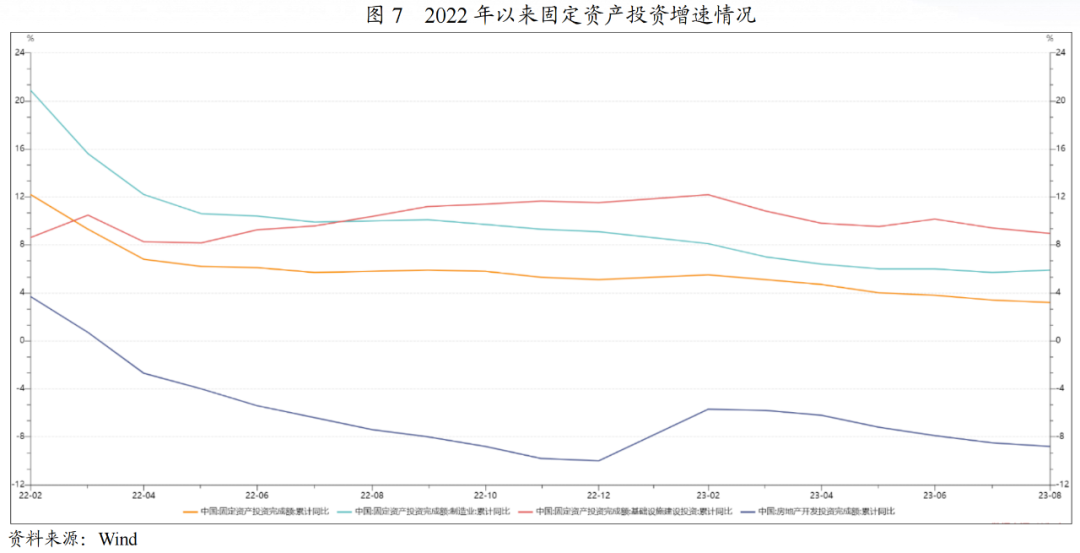

钢铁下游需求主要分为以房地产和基建为主的建筑业,以及以机械、汽车、家电、船舶等为主的制造业。其中,建筑业需求是中国钢材消费的主要领域之一,消费量占比达钢材总产量的一半以上,中国钢铁消费总量受宏观经济形势影响明显。2023年1-8月,全国固定资产投资,同比增长3.2%,基建投资和制造业投资增速趋弱。但受房地产投资持续下行影响,整体用钢需求弱于往年。

三、行业政策

2023年上半年,钢铁行业景气度偏弱,政策端无重大变化。2023年8月,工信部等七部门印发《钢铁行业稳增长工作方案》(以下简称“《方案》”)。《方案》针对当前行业需求不振、效益下滑、投资信心不足等问题,提出“12345”稳增长路径,即一个核心任务、两年发展目标、三项基本原则、四大行动举措和五项保障措施。其中核心任务为稳定钢铁行业经济运行,两大目标分别为2023年和2024年实现行业工业增加值同比增长3.5%和4%。整体看,《方案》的出台有利于提振行业发展信心,助力企业走出困境。

四、钢铁企业债券市场表现回顾

2023年上半年,由于行业景气度下行,钢铁企业盈利指标同比明显下滑,且对外融资需求有所增加。融资方式以银行借款为主,对债券融资的依赖程度有所减弱,钢铁债券发行规模和存续规模均有所下降。截至2023年6月底,钢铁行业存续债券规模不大,且发债企业主要为高信用等级的央企和地方国企,整体信用风险较小。

1.一级市场概况

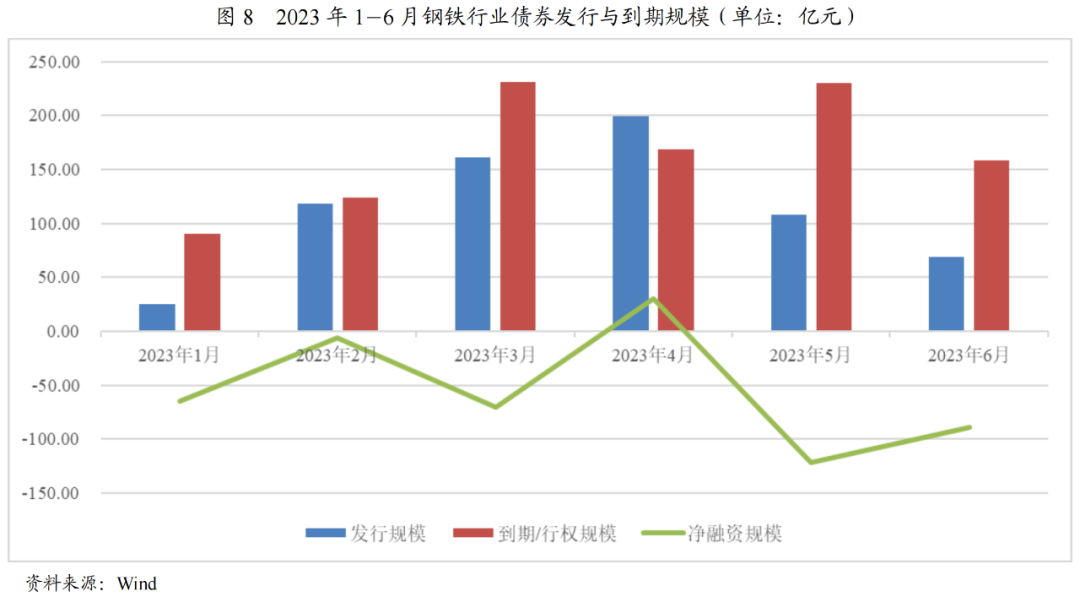

2023年上半年,钢铁企业[1]共发行债券52只,发行规模合计680亿元,涉及主体16家,较2022年同期分别下降35.80%、39.12%和23.81%;钢铁债券融资整体净流出。其中,债券发行规模较大的主体包括:首钢集团有限公司(195.00亿元)、河钢集团有限公司(135.00亿元)、山东钢铁集团有限公司(85.00亿元)、鞍山钢铁集团有限公司(61.00亿元)和河钢股份有限公司(33.00亿元),合计占发行总额的74.85%。

从发债主体信用等级情况来看,发行债券的钢铁企业中15家主体级别为AAA,1家主体级别为AA+,钢铁行业的发债主体以高信用等级企业为主。2023年上半年,钢铁行业未发生信用等级迁徙。

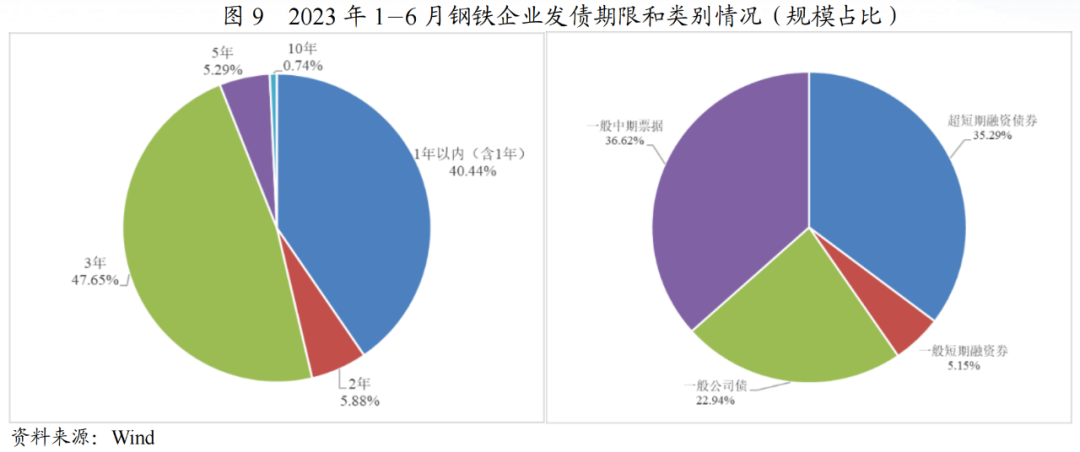

从发债期限和类型来看,2023年上半年,钢铁企业发行的52只债券中期限在1年以内(含1年)的债券共25只,发行规模占40.44%,短期占比较2022年同期(56.31%)明显下降,债券期限有所拉长;钢铁企业发行的债券类型较为丰富,银行间市场产品规模占比高。

2.钢铁企业财务表现

截至2023年6月底,有存续债券的钢铁企业共计27家。按最新主体级别划分[2],AAA级别21家,AA+级别4家,AA级别2家。按企业性质划分,中央国有企业11家,地方国有企业13家,民营企业3家。

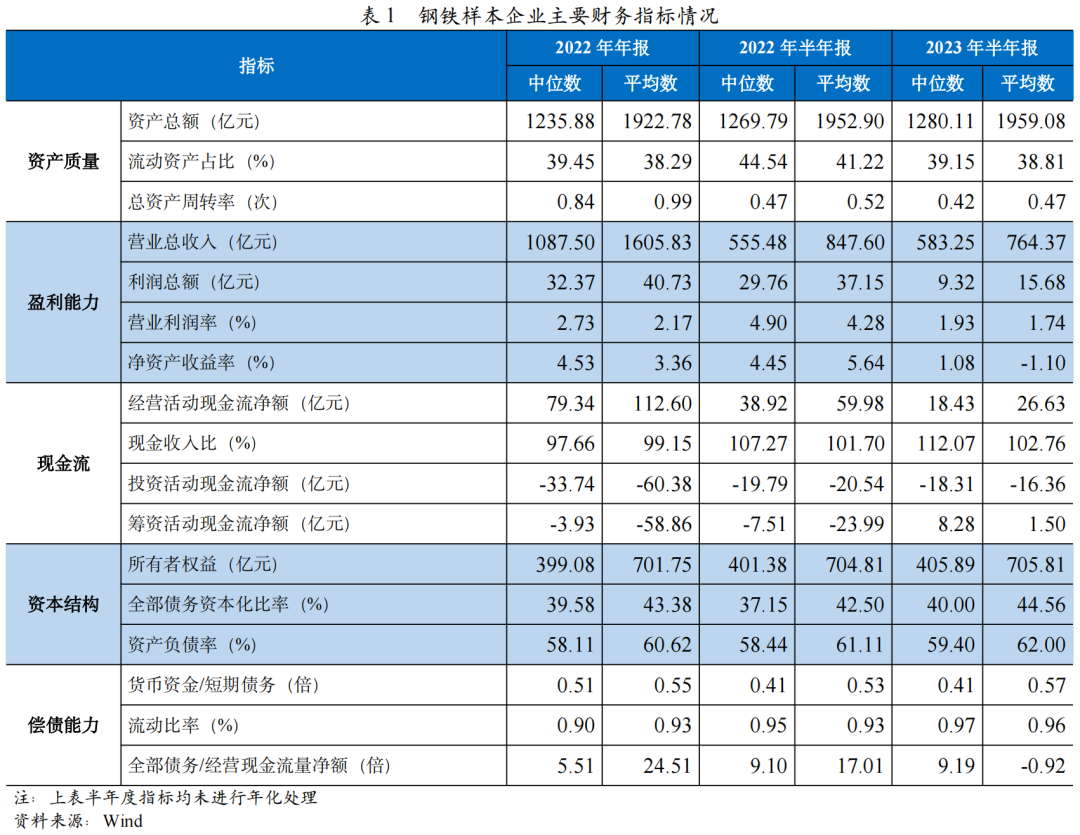

由于发债的钢铁企业中存在较多母子关系,为避免重复计算,我们选取了数据可得且剔除合并关系影响的19家企业作为样本企业进行财务分析。从财务指标来看,2023年上半年,样本企业资产规模保持稳定,但总资产周转率有所下降。由于需求偏弱以及成本高企,上下游持续挤压钢铁行业利润空间,样本企业盈利指标同比明显下滑,其中17家样本企业营业利润率均有不同程度的下降,且有4家样本企业营业利润出现亏损。受盈利下降影响,样本企业经营活动现金流净额同比大幅减少,但为了满足一定规模的资本性支出和债务置换需求,样本企业加大融资力度,筹资活动现金流同比由净流出转为净流入,且融资渠道以银行借款为主,并不断优化债务期限结构,通过加强现金流管理等方式来减轻短期流动性压力。受益于债务结构的优化,样本企业短期偿债能力指标同比变化不大;但由于盈利下降、整体债务规模增长,样本企业长期偿债能力指标有所减弱。

3.钢铁企业债券到期情况

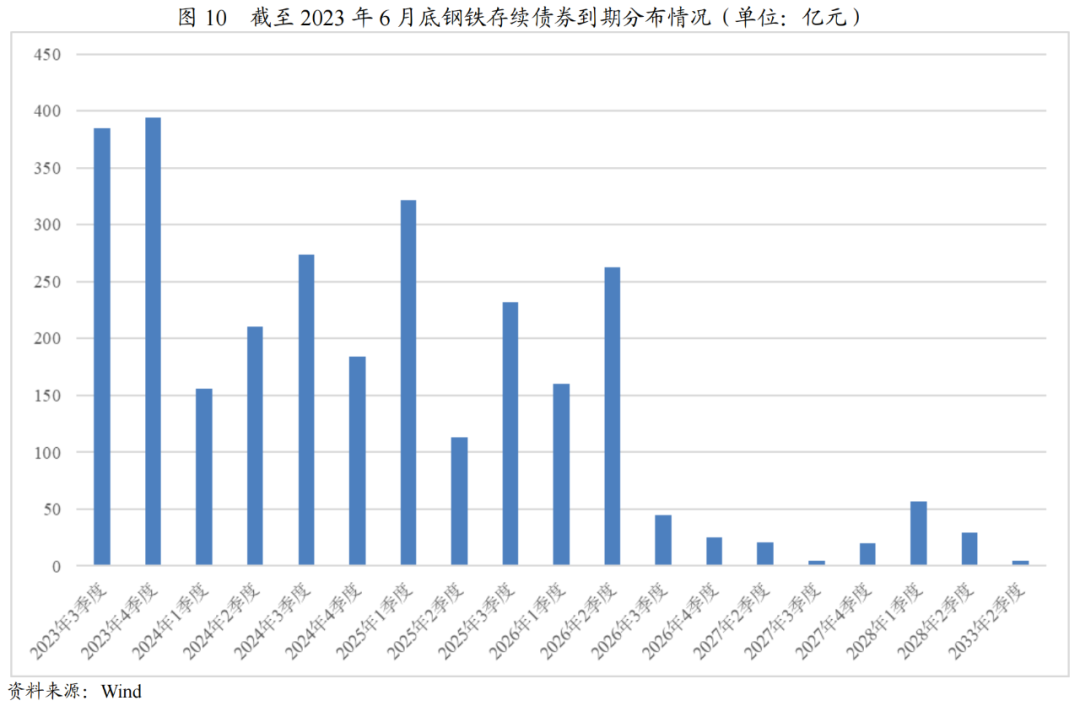

近年来,钢铁企业对债券融资的依赖程度有所减弱,主要依靠银行借款进行融资,钢铁企业存续债券规模不断下降,截至2023年6月底,存续债券余额合计2897.95亿元,较2022年底下降10.00%。考虑到钢铁企业发债用途以借新还旧为主,且发债企业主要为高信用等级的央企和地方国企,行业债券偿还压力较小。

五、2023年下半年钢铁行业信用风险展望

供给方面,目前钢铁行业虽未正式出台2023年全国性的粗钢产量调控政策,但部分省份或钢铁企业按照产量平控或减产的目标来执行,因此在上半年产量同比小幅增长的背景下,预计下半年钢铁供给端或有所下降。

需求方面,2023年以来,房地产行业投资规模继续下降且降幅扩大,对钢铁行业需求影响显著,基建投资规模虽保持净增长但增速下滑,整体用钢需求仍延续疲软态势。近期地产行业利好政策频出,行业景气度有望边际改善,但最终的改善程度仍需关注政策的持续性及释放效果。

价格方面,在供需双弱的格局下,钢材价格预计呈现震荡偏弱走势。此外,下半年粗钢减产也会倒逼原料价格下行,但考虑到铁矿石和煤炭供应方仍具有较强的话语权,钢铁企业的经营效益难有明显好转。

信用风险方面,钢铁发债企业以高信用等级为主,融资渠道畅通,行业整体信用风险较小。但在行业景气度下行阶段,企业信用分化或将加剧,需重点关注盈利能力持续恶化、债务负担重且债务结构不合理、短期流动性压力大的钢铁企业。

综合来看,联合资信对钢铁行业的展望为稳定。

[1]按申万行业划分,并剔除纯加工企业和产业投资平台。

[2]一家企业存在不同级别的评级结果,按其最高级别来划分。

工商评级四部

牛文婧 王皓

(来源:联合资信的财富号 2023-09-28 16:02) [点击查看原文]